Platin- und Palladiummarkt engen sich deutlich ein

07.07.2011 | Eugen Weinberg (Commerzbank)

Die Platin- und Palladiummärkte haben sich im letzten Jahr deutlich eingeengt. Grund hierfür war in erster Linie die wiedererstarkte Nachfrage nach dem rezessionsbedingten schwachen Vorjahr. Der positive Nachfragetrend, ausgehend von der Katalysatoren- und ETF-Nachfrage, dürfte sich in diesem Jahr fortsetzen. Darüber hinaus bestehen sowohl bei Platin als auch bei Palladium nach wir vor beträchtliche Angebotsrisiken. Die Preise dürften daher unserer Meinung nach ihren Aufwärtstrend bald wieder aufnehmen. Dem illiquiden Rhodiummarkt stehen daneben entscheidende Änderungen bevor.

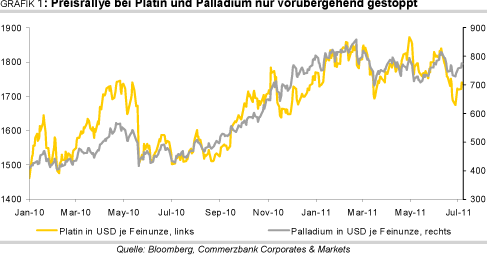

Die Platinmetalle (hierzu zählen Platin, Palladium, Rhodium, Ruthenium, Iridium, Osmium) konnten sich dem Abwärtssog der anderen Edel- und Industriemetalle Anfang Mai nicht entziehen und gaben ebenfalls deutlich nach. Eine zwischenzeitliche Erholung am Platin- und Palladiummarkt währte nur kurz: Eine deutliche Abschwächung der Dynamik der Autoabsatzzahlen vor allem in China trübten erneut die Stimmung der Marktteilnehmer (Grafik 1). Dies dürfte unseres Erachtens jedoch nicht von Dauer sein. Wir erwarten daher, dass Platin und Palladium ihren Aufwärtstrend wieder aufnehmen werden. Im Folgenden analysieren wir die Märkte im Einzelnen.

Platin

Am Platinmarkt herrschte 2010 nach Angaben des weltgrößten Platin- und Palladiumverarbeiters, Johnson Matthey, ein Überschuss von nur noch 20 Tsd. Unzen. 2009 belief sich dieser wegen der eingebrochenen Nachfrage noch auf 635 Tsd. Unzen. Während sich das Angebot nur um moderate 0,6% auf 6,06 Mio. Unzen ausweitete, erholte sich dagegen die Nachfrage von dem schwachen Jahr 2009 und legte um 12% auf 6,04 Mio. Unzen zu. Haupttriebfeder des Aufschwungs war dabei die Nachfrage nach Autokatalysatoren, die mit einem Zuwachs von 51% oder +685 Tsd. Unzen die mit Abstand wichtigste Nachfragekomponente darstellt.

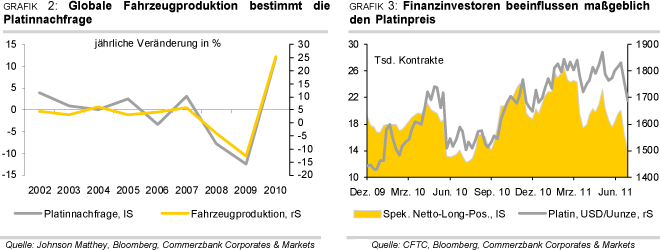

Neben anziehenden Fahrzeugverkäufen waren es u.a. strengere Emissionsstandards für Lastkraftwagen in den USA, die die Platinnachfrage für Katalysatoren fast wieder auf das Vorkrisenniveau zurück brachten. Zwar hat sich der Anteil an der Gesamtnachfrage nicht erhöht, denn die Katalysatorennachfrage (netto) liegt mit 34% einen Prozentpunkt unter dem 10-Jahresdurchschnitt. Mittlerweile wird jedoch fast jedes neu verkaufte Fahrzeug mit Katalysatoren ausgestattet, so dass daher Fahrzeugverkaufszahlen für die Schwankungen der Platinnachfrage wichtiger werden (Grafik 2).

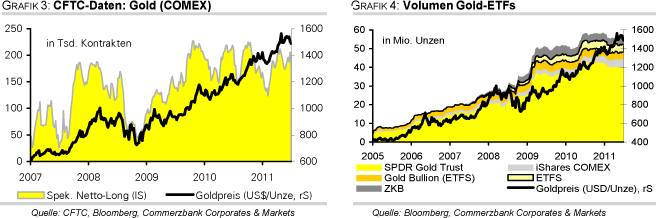

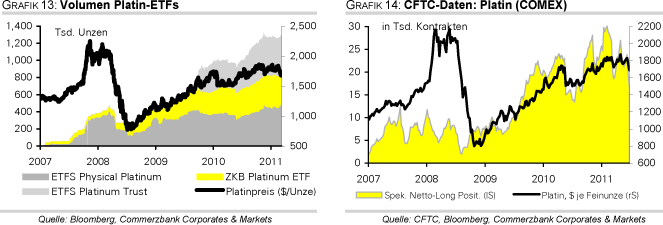

Auch wenn die Investmentnachfrage bei Platin im Vergleich zum Vorjahr mit 650 Tsd. Unzen weitestgehend konstant blieb, stellt diese Nachfragekomponente die zweite entscheidende Größe am Platinmarkt dar. Im Jahr 2010 haben sich die Bestände der Platin-ETFs um rund 78% erhöht, was bedeutet, dass Investments in Barren entsprechend abgenommen haben müssen. Diese Verlagerung in der Anlageform erhöht die Liquidität, aber auch die Volatilität des Marktes und beeinflusst die Preise stärker als früher. In diesem Jahr sind die ETF-Bestände bereits um 11% auf rund 1,34 Mio. Unzen gestiegen. Sie haben sich zugleich in den letzten Wochen erstaunlich robust gezeigt und hielten sich relativ konstant.

Dagegen haben die spekulativen Finanzanleger ihre Netto-Long-Positionen zuletzt deutlich abgebaut. Mit derzeit 13,9 Tsd. Kontrakten liegen sie auf dem niedrigsten Stand seit Juli 2010 (Grafik 3). Damit haben die kurzfristig orientierten Finanzinvestoren in den letzten Wochen wesentlich zum Preisrückgang von Platin beigetragen und im Vergleich zu den eher langfristig orientierten ETF-Investoren deutlich an Einfluss gewonnen.

Darüber hinaus beinhaltet die Investmentnachfrage ein großes Zuwachspotential. Anfang Juni hat die chinesische Regulierungsbehörde der China Universal Asset Management Co. erlaubt, einen Fonds aufzulegen, der es chinesischen Anlegern erstmals ermöglicht, in ausländische Platin- und Palladium-ETFs zu investieren. Die Einlagen sind zu 100% mit dem entsprechenden Edelmetall physisch hinterlegt.

Wie groß die Nachfrage nach derlei Anlageformen in China ist, zeigt das Beispiel des Lion Global Gold Funds. Dieser Fonds sammelte binnen weniger Monate seit seinem Bestehen umgerechnet über eine Milliarde US-Dollar ein, um es in ausländische Gold-ETFs zu investieren. Würde der neue Fonds in Platin-ETFs gleich viele Mittel investieren wie der Lion Global Gold Fund in Gold-ETFs platziert hat, würde das eine globale Nachfragesteigerung von 10% bedeuten.

Die globale Schmucknachfrage ist dagegen im letzten Jahr im Vergleich zum Vorjahr um 14% auf 2,4 Mio. Unzen zurückgegangen. Ausschlaggebend dafür war ein deutliches Minus bei der chinesischen Schmucknachfrage, die 68% der weltweiten Schmucknachfrage ausmacht. Allerdings stellte 2009 in China ein Ausnahmejahr dar, in dem sich die Nachfrage im Vergleich zum Durchschnitt der drei Jahre zuvor fast verdoppelte. Laut Einschätzung von Johnson Matthey dürfte die chinesische Schmucknachfrage in diesem Jahr mindestens auf dem Niveau des Vorjahres liegen, so dass diese auch weiterhin eine wichtige Komponente darstellt.

Auf der Angebotsseite war 2010 ein mageres Plus von 0,6% zu verzeichnen. Während die Produktion aus Südafrika, mit 76% Marktanteil dem mit Abstand wichtigsten Produzenten, konstant blieb, wurden Produktionszuwächse in Russland von Rückgängen der Produktion in Nordamerika fast vollständig kompensiert. Auch in diesem Jahr entstehen aus der Abhängigkeit des Marktes von der südafrikanischen Produktion wieder Gefahren: Zum einen hat der frühzeitige Kälteeinbruch - in der Südhalbkugel wird es gerade Winter - den staatlichen Stromanbieter Eskom bereits gezwungen, einigen Aluminiumschmelzen zeitweise die Stromzufuhr zu kappen, um einen Stromausfall zu vermeiden. Sollten sich die Engpässe verschärfen, könnte es auch bei der Platinproduktion zu Ausfällen kommen.

Zum anderen hat die nationale Gewerkschaft der Minenarbeiter Südafrikas, National Union of Mineworkers (NUM), angekündigt, Lohnverhandlungen mit Impala Platinum, dem weltweit zweitgrößten Platinproduzenten, aufzunehmen. Gefordert wird eine Lohnerhöhung von 14%. Aufgrund der hohen und kaum erfüllbaren Forderungen könnten die Minen bestreikt werden, was zu beträchtlichen Produktionsausfällen führen würde. Wir erwarten wegen der nach wie vor positiven fundamentalen Rahmendaten eine baldige Fortsetzung des Aufwärtstrends am Platinmarkt und sehen den Preis am Jahresende bei 1.900 USD je Feinunze.

Palladium

Mit einem Defizit von 490 Tsd. Unzen bestand 2010 laut Johnson Matthey ein beträchtlicher Nachfrageüberhang am Palladiummarkt. In den Vorjahren wurden stets deutliche Angebotsüberschüsse verzeichnet. Ähnlich wie am Platinmarkt wurde ein moderat steigendes Angebot (+2,7% auf 7,29 Mio. Unzen) von der außergewöhnlichen Steigerung einiger Nachfragekomponenten übertroffen. Die Nettonachfrage nach Autokatalysatoren konnte um 34% zulegen und stellt nun 40% des Anteils an der Gesamtnachfrage dar. Insgesamt stieg die Nachfrage um knapp 21% auf 7,78 Mio. Unzen (Grafik 4).

Dass die Fahrzeugproduktion bei Palladium einen noch bedeutenderen Faktor darstellt als bei Platin, liegt unter anderem auch daran, dass es in den letzten Jahren zu Substitutionsprozessen der beiden Edelmetalle bei der Produktion von Dieselkatalysatoren gekommen ist, von denen das günstigere Palladium profitiert. Aktuell kann rund 25% des Platinbedarfs in Dieselkatalysatoren durch Palladium ersetzt werden. Darüber hinaus werden in den Schwellenländern überwiegend Autos mit Benzinmotoren gefahren, in deren Katalysatoren Palladium verwendet wird.

Die Nachfrage nach Palladium dürfte 2011 bisher jedoch langsamer als zuvor gewachsen sein, denn die Fahrzeugverkäufe in China haben deutlich an Dynamik verloren. In den ersten fünf Monaten 2011 stiegen sie lediglich um 5% im Vergleich zum selben Zeitraum des Vorjahres. Im vorangegangenen Jahr lag die Wachstumsrate noch bei 59%.

Die letzten Daten können den Blick auf den Wachstumsmarkt China allerdings nur vorübergehend trüben. Denn das Land kündigte Anfang Juni 2011 an, eine neue Abwrackprämie aufzulegen, was die Nachfrage und damit Autoverkäufe wieder ankurbeln sollte. Da viele der Altfahrzeuge in China nicht über Katalysatoren verfügen, dürfte durch dieses Programm eine neue reale Nachfrage entstehen, da durch die Verschrottung kein Palladium wiedergewonnen werden kann.

Das Angebotsdefizit drückte sich im letzten Jahr in stark steigenden Preisen aus - Palladium hat sich 2010 fast verdoppelt - und zog damit verstärkt das Investoreninteresse auf sich. Die Investmentnachfrage legte um fast 74% bzw. 460 Tsd. Unzen zu und erreichte damit einen Rekordwert von 1,09 Mio. Unzen, wofür hauptsächlich der ETF-Markt verantwortlich war: Die Fonds konnten ihre Bestände 2010 um 87% ausbauen. In diesem Jahr mussten sie bislang jedoch Abflüsse verzeichnen, was mit ein entscheidender Grund für die bis dato schwache Preisentwicklung ist (Grafik 5).

Im Gegensatz zu Platin spielen die ETF-Anleger bei Palladium im Vergleich zu den spekulativen Finanzinvestoren eine wesentlich wichtigere Rolle. Sollte die ETF-Nachfrage demnächst wieder zulegen, dürfte auch der Palladiumpreis neuen Aufwind erhalten.

Auf der Angebotsseite weiteten 2010 Russland und Südafrika, die zusammen 86% des gesamten weltweiten Angebots repräsentierten, ihr Angebot um 2,3% bzw. 8,6% aus und konnten damit das gestiegene Interesse an dem Metall nicht vollständig abdecken. Darin enthalten sind 1 Mio. Unzen, die aus russischen Staatsverkäufen und nicht aus der Minenproduktion hervorgehen. In den letzten Jahren ist der russische Staat durch die Verkäufe, die 2010 14% des Gesamtangebots ausmachten, zu einer tragenden Säule des Marktes geworden. Ohne die russischen Reserveverkäufe wäre der globale Palladiummarkt bereits in den letzten Jahren im Angebotsdefizit gewesen.

Nach Angaben des weltgrößten Nickel- und Palladiumproduzenten, Norilsk Nickel, seien die Vorräte des russischen Staates am Ende dieses Jahres vollständig aufgezehrt. Diese Behauptung wurde vom russischen Finanzministerium jedoch umgehend zurückgewiesen. So seien auch für 2012 noch genügend Staatsreserven vorhanden. Es deutet unseres Erachtens jedoch vieles daraufhin, dass diese Quelle bald versiegt sein könnte. Ein Wegfall dieser Angebotskomponente dürfte die Knappheit am Markt deutlich verstärken. Ohne die russischen Staatsverkäufe hätte am Palladiummarkt 2010 bereits ein Defizit von 1,5 Mio. Unzen bestanden.

Langfristig betrachtet sehen wir auch bei Palladium das fundamentale Umfeld weiter intakt, so dass wir mittel- bis langfristig höhere Preise erwarten. Bis Ende des Jahres dürfte Palladium auf 875 USD je Feinunze steigen.

Rhodium

Laut Daten von Johnson Matthey fiel die globale Rhodiumproduktion im letzten Jahr um 2,5% auf 751 Tsd. Unzen. Dem gegenüber stand eine deutlich gestiegene Nachfrage, die um 20% auf 637 Tsd. Unzen zulegte. Der Angebotsüberschuss hat sich damit 2010 im Vergleich zum Vorjahr auf 114 Tsd. Unzen mehr als halbiert. Rhodium wird wie Platin und Palladium bei der Produktion von Autokatalysatoren verwendet, wenn auch absolut betrachtet in deutlich geringerem Ausmaß. Mit 77% der globalen Nachfrage war der Anteil 2010, welcher auf die Verwendung in Autokatalysatoren entfiel, allerdings größer als bei Platin und Palladium (Grafik 6).

Daran dürfte sich auch im laufenden Jahr nichts ändern. Doch trotz eines Nachfragezuwachses von 13% seitens der Autokatalysatoren (netto) konnte diese Komponente den Rhodiumpreis im letzten Jahr nicht positiv beeinflussen. Unter dem Strich stand für den Preis im letzten Jahr sogar ein Minus von 3% zu Buche.

Nun könnten beträchtliche Veränderungen am Rhodiummarkt bevorstehen. Denn Ende Mai wurde ein zu 100% physisch hinterlegter ETF auf Rhodium aufgelegt. Obwohl die Bestände dieses Fonds bisher nur einen äußerst geringen Teil des Marktvolumens ausmachen, stieg der nicht börsengehandelte Rhodiumpreis binnen einer Woche um gut 20%, um in den darauffolgenden beiden Wochen um 17% wieder auf das Ausgangsniveau zurückzufallen (Grafik 7). Das Beispiel verdeutlicht, dass der ohnehin sehr illiquide Rhodiummarkt durch diese neue und unberechenbare Nachfragekomponente noch deutlich volatiler werden dürfte.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.