Stromengpässe in China

21.06.2011 | Eugen Weinberg (Commerzbank)

In China stehen in den Sommermonaten aufgrund anhaltender Trockenheit und hoher Kohlepreise bei gleichzeitig staatlich festgelegter Strompreise die möglicherweise schlimmsten Stromengpässe seit sieben Jahren bevor. Dies dürfte auch der Metall- und Stahlindustrie hart zusetzen. Ein infolge dessen möglicher Rückgang der chinesischen Metallproduktion ist unserer Meinung nach nicht ausreichend in den aktuellen Preisen eskomptiert.

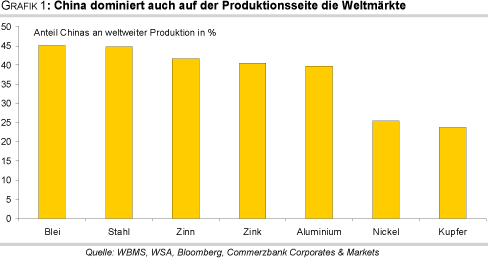

Es wird oft vergessen, dass China nicht nur der weltweit größte Nachfrager nach Metallen (durchschnittlich 40% Weltmarktanteil), sondern auch der größte Produzent ist. Das Land ist für jeweils rund 25% der globalen Kupfer- und Nickelproduktion verantwortlich, steht für 40% der Aluminium- und Zinkproduktion und macht sogar 45% der Stahl- und Bleiproduktion aus (Grafik 1). Mögliche Produktionsausfälle in China im Zuge steigender Kosten und Stromknappheit dürften sich daher auch auf dem Weltmarkt bemerkbar machen - zum einen in einem geringeren Angebot und zum anderen in einem höheren Importbedarf in China.

Bevor wir jedoch einen Blick auf die möglichen Auswirkungen erwarteter Stromrationierungen werfen, untersuchen wir die Hintergründe, wie es zu dieser Situation kommen konnte. Zwei Faktoren spielen dabei die wesentliche Rolle: 1.) monatelang andauernde Dürre und Trockenheit und 2.) stark gestiegene Kohlepreise bei gleichzeitig regulierten Strompreisen.

Während es in anderen Teilen der Welt zu schweren Überflutungen kam, haben insbesondere in Zentralchina viele Provinzen mit extremer Dürre und Trockenheit zu kämpfen. So sinkt beispielsweise der Pegel des Yangtze, des längsten Flusses Chinas, seit Monaten kontinuierlich. In der Provinz Jiangxi fiel er gemäß Angaben der lokalen Behörden Ende Mai mit 2,64 Meter auf einen historischen Tiefstand. Ein Jahr zuvor lag der Wasserstand noch bei 8,83 Meter. Am Yangtze-Fluss liegt auch der Drei-Schluchten-Staudamm, der durch Wasserkraft durchschnittlich etwa 9.500 MW elektrischen Strom pro Jahr erzeugt. Sollte die Trockenheit noch länger anhalten, könnten die Wasserkraftwerke stark beeinträchtigt werden.

Daneben sind die Preise für thermische Kohle, die in Kraftwerken zur Stromerzeugung verwendet wird, in den letzten Monaten stark gestiegen. Allein seit Jahresanfang hat sich Kohle in Qinhuangdao, dem wichtigsten Kohleimporthafen Chinas, um 8,2% auf knapp 140 USD je Tonne verteuert. Dies ist zugleich der höchste Stand seit August 2008. Im Vergleich dazu sind die anderen Referenzpreise für Kohle um bis zu 9% gefallen (Grafik 2). In China wird rund 80% des gesamten Strombedarfs aus Kohle produziert. Die gestiegenen Inputkosten können von den Stromproduzenten jedoch nicht vollständig an die Endabnehmer weitergegeben werden, da in China die Strompreise reguliert sind.

Dies macht die Stromproduktion vielerorts unprofitabel und hat dazu geführt, dass aufgrund des existierenden Preisregimes die chinesischen Kraftwerke laut Angaben des China Electricity Council im ersten Quartal dieses Jahres insgesamt einen Verlust von umgerechnet 2,8 Mrd. USD zu verbuchen hatten. Einige Kraftwerke haben bereits ihre Produktion reduziert, um die operativen Verluste einzudämmen. Dies zeigt auch die Statistik zur Stromerzeugung. Mit 377,6 Mrd. kwh hat die Dynamik im Mai stark nachgelassen (Grafik 3). Die Regierung hatte bislang angesichts der hohen Inflationsraten davor zurückgeschreckt, die Strompreise zu erhöhen.

Der chinesische Stromnetzbetreiber State Grid Corp. erwartet, dass der Markt mit bis zu 40 GW unterversorgt sein könnte und übertrifft damit Schätzungen des China Electricity Council, das ein Stromdefizit von 30 GW erwartet. Einige regionale Versorger sind sogar der Meinung, dass ein Ausfall von 43-48 GW möglich ist. Um die schlimmsten Stromversorgungsengpässe seit sieben Jahren zu vermeiden, hat die Regierung letztendlich doch zum 1. Juni die Strompreise für Industriekunden in 15 der 22 Provinzen des Landes um rund 3% bzw. 16,7 CNY pro Megawattstunde (umgerechnet 2,58 USD pro mwh) angehoben. Dies ist die erste Preiserhöhung seit November 2009.

Zuvor wurden im April die Netzgebühren um durchschnittlich 20 CNY pro mwh (über 3 USD pro mwh) erhöht. Die Strompreise für Industriekunden liegen laut Regierungsdaten bei durchschnittlich 470 CNY pro mwh. Umgerechnet in Euro ist Strom in China damit aber noch immer fast 10% günstiger als z.B. in Deutschland. Weitere Preiserhöhungen im Jahresverlauf - auch für Privatkunden - sind nicht auszuschließen.

Die Maßnahmen sollen zum einen den Stromproduzenten Anreiz bieten, die Stromerzeugung auszuweiten und zum anderen die Verbraucher von einem exzessiven Stromverbrauch abhalten. Höhere Strompreise dürften für die Stromproduzenten auch Anreiz sein, wieder mehr Kohle zu importieren. Die Kohleeinfuhren sind laut Daten des chinesischen Zolls in den ersten vier Monaten des Jahres im Vergleich zum Vorjahr um fast 25% auf 43,5 Mio. Tonnen zurückgegangen (Grafik 4).

Am stärksten betroffen von möglichen Engpässen in der Stromerzeugung dürften die Aluminium- und Stahlproduzenten sein. Beide Industrien benötigen zur Herstellung ihrer Produkte große Mengen an Strom. So werden im Durchschnitt zur Herstellung von einer Tonne Aluminium rund 15,7 Tsd. kwh Strom gebraucht. Durch einen Rückgang der Stromversorgung könnten die Aluminiumproduzenten gezwungen werden, ihre Produktion zu reduzieren.

Da zudem die höheren Stromkosten - Strom macht ungefähr 40% der gesamten Produktionskosten von Aluminium aus - wie auch die bereits gestiegenen anderen Inputkosten (z.B. Tonerde) nicht vollständig an die Endabnehmer weitergegeben werden können, ist davon auszugehen, dass einige Aluminiumhersteller im weiteren Jahresverlauf auch aus diesem Grund ihre Produktion drosseln werden.

Beide Aspekte dürften unserer Meinung nach noch nicht ausreichend in den aktuellen Preisen eskomptiert sein. Dennoch gehen wir nicht davon aus, dass der Aluminiumpreis in die Höhe schnellen wird, da der globale Markt nach wie vor sehr gut versorgt ist und Produktionsausfälle problemlos verkraften kann. Dies zeigt sich zum einen an den LME-Lagerbeständen, die mit über 4,6 Mio. Tonnen weiter in der Nähe des im Mai erreichten Rekordhochs liegen. Zum anderen haben die chinesischen Aluminiumhersteller bereits im Mai im Vorfeld erwarteter Engpässe bei der Stromversorgung während der Sommermonate ihre

Produktion deutlich ausgeweitet.

Der hohe Angebotsüberschuss (1,1 Mio. Tonnen im letzten Jahr laut WBMS) dürfte sich der Einschätzung von Brook Hunt zufolge im laufenden Jahr auf 1,4 Mio. Tonnen und im nächsten Jahr sogar auf 1,9 Mio. Tonnen ausweiten. Wir erwarten daher im zweiten Halbjahr einen durchschnittlichen Aluminiumpreis von 2.700 USD je Tonne. Ende 2012 sehen wir den Preis bei 2.800 USD je Tonne.

Die Stahlindustrie dürfte ebenfalls von der drohenden Stromknappheit betroffen sein, allerdings nicht ganz so stark wie die Aluminiumindustrie, denn in China wird fast ausschließlich auf das Hochofenverfahren und weniger auf die Elektrostahlerzeugung gesetzt. Dennoch werden für die Herstellung einer Tonne Stahl rund 400-500 kwh Strom benötigt. Je nach Produktionsart, Eisenerz- und Kohlesorte, Stahlproduktmix, etc. macht der Stromanteil zwischen 20 und 40% an den Gesamtkosten aus.

Auch den Stahlherstellern dürfte es sehr schwer fallen, die höheren Stromkosten an die Endabnehmer weiterzugeben. Deren Gewinne wurden zuletzt ohnehin schon durch deutlich gestiegene Rohmaterialkosten, allen voran Eisenerz und Kokskohle, stark geschmälert. Die chinesischen Stahlhersteller begegnen diesem Trend mit einer Ausweitung ihrer Produktion - diese hat im Mai ein Rekordniveau von 60,25 Mio. Tonnen erreicht (Grafik 5) - und bieten ihre Produkte teilweise unter den Marktpreisen an.

Insbesondere aufgrund der hohen chinesischen Produktion bleibt der globale Stahlmarkt ähnlich wie der Aluminiummarkt sehr gut versorgt. Wir gehen daher im zweiten Halbjahr nur von einem moderaten Preisanstieg für LME-Stahl auf durchschnittlich 590 USD je Tonne aus. Bis Ende 2012 erwarten wir einen Stahlpreis von 620 USD je Tonne.

Die Auswirkungen möglicher Engpässe bei der Stromversorgung auf die weiteren Industriemetalle dürften eher begrenzt sein. Sie sollten jedoch durch andere Faktoren gut unterstützt sein. Im Falle von Kupfer erwarten wir beispielsweise nach wie vor, dass der Markt in diesem Jahr ein deutliches Angebotsdefizit aufweisen wird. Durch den starken Abbau der Kupfervorräte in den Lagerhäusern der Börse Shanghai - diese wurden in den letzten drei Monaten mehr als halbiert - steigt auch die Notwendigkeit höherer Importe, was sich wiederum positiv auf den Preis auswirken sollte. Wir gehen daher im zweiten Halbjahr von einem durchschnittlichen Kupferpreis von über 10.000 USD je Tonne aus.

Der Nickelmarkt ist aktuell insbesondere durch die hohe Produktion von sog. Nickel pig iron in China gut versorgt. Hinzu kommt, dass das Angebot durch die Inbetriebnahme mehrerer Großprojekte zusätzlich ausgeweitet wird. Allerdings wurde jüngst der Start von zwei dieser Projekte (Goro und Ambatovy) um einige Monate verschoben. Solche Nachrichten könnten trotz der guten Versorgungslage zu steigenden Preisen beitragen. Nach dem starken Preisrückgang seit Anfang Mai gestehen wir dem Nickelpreis vom aktuellen Niveau aus wieder Aufwärtspotenzial zu und sehen den Preis Ende des Jahres bei gut 25.000 USD je Tonne.

Die schwächsten fundamentalen Rahmendaten weisen derzeit der Blei- und Zinkmarkt auf. Auf beiden Märkten bestehen hohe Angebotsüberschüsse, woran sich auch mittelfristig kaum was ändern dürfte. Dies macht sich u.a. in hohen Lagerbeständen bemerkbar. Sowohl die Blei- als auch die Zinkvorräte in den Lagerhäusern der LME sind jeweils auf den höchsten Stand seit 16 Jahren gestiegen. Wir gehen im zweiten Halbjahr bei beiden Metallen nur von einem moderaten Preisanstieg aus. Zum Jahresende erwarten wir einen Bleipreis von 2.600 USD je Tonne und einen Zinkpreis von 2.400 USD je Tonne.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.