Unruhen sprechen für langfristig höheren Ölpreis

11.05.2011 | Eugen Weinberg (Commerzbank)

Wir erachten den kräftigen Preisrückgang bei Rohöl in der vergangenen Woche lediglich als Korrektur und nicht als Beginn eines länger anhaltenden Abwärtstrends. Solange die Kämpfe in Libyen und die Unruhen im Nahen Osten anhalten, dürfte der Ölpreis gut unterstützt bleiben. Auch wenn dieser Faktor nachlässt, dürfte der Preis nicht mehr dauerhaft unter die Marke von 100 USD je Barrel fallen. Denn die OPEC-Länder benötigen langfristig höhere Ölpreise, um die im Zuge der Unruhen angekündigten Ausgabenerhöhungen finanzieren zu können.

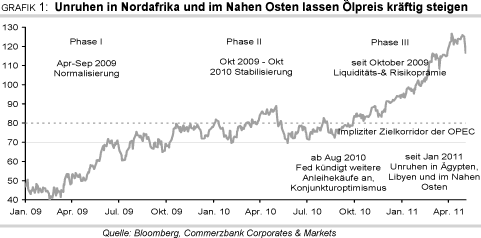

Der Ölpreis ist in der vergangenen Woche um knapp 17 USD gefallen, was dem größten absoluten Wochenrückgang aller Zeiten entspricht. Der Preissturz ist nicht auf eine fundamentale Neubewertung zurückzuführen, sondern auf einen kurzzeitigen Ausverkauf, welcher nahezu unterschiedslos alle Rohstoffe erfasste. Die Angebots-Nachfrage-Relation bei Öl hat sich seit letzter Woche nicht verändert. Die Kämpfe in Libyen und die Proteste im Nahen Oste, welche seit Jahresbeginn zu einem deutlichen Anstieg der Risikoprämie geführt haben (Grafik 1), dauern an.

Eine baldige Wiederaufnahme der Öllieferungen aus Libyen ist illusorisch. Zudem besteht nach wie vor das Risiko, dass auch andere wichtige ölproduzierende Länder der Region von den Unruhen erfasst werden könnten. So gibt es weiterhin Proteste in Jemen, Bahrain und zuletzt verstärkt auch in Syrien. Diese Länder sind zwar für die weltweite Ölproduktion unerheblich, spielen aber für die Stabilität in dieser ölreichen Region eine wichtige Rolle, zumal sie in unmittelbarer Nachbarschaft zum weltgrößten Ölexporteur Saudi-Arabien liegen. Solange die Unruhen in diesen Ländern anhalten, ist ein Rückgang der Risikoprämie unwahrscheinlich. Der Ölpreis bleibt damit zunächst nach unten gut unterstützt.

Wir erwarten daher, dass der Ölpreis zumindest bis Mitte des Jahres noch einmal steigen kann. Einen Preisanstieg deutlich über das letzte Woche bei 127 USD erreichte Niveau hinaus sehen wir jedoch nicht. Denn es gibt bereits sichtbare Anzeichen dafür, dass das hohe Preisniveau die Ölnachfrage zu beeinträchtigen beginnt. In den USA erholt sich die Benzinnachfrage aufgrund der hohen Benzinpreise deutlich schleppender als zu dieser Jahreszeit üblich. Saudi-Arabien hat bereits sein Missfallen gegenüber dem hohen Ölpreisniveau zum Ausdruck gebracht, was als Vorstufe einer Angebotsausweitung gelten kann. Angesichts freier Förderkapazitäten von gut 4 Mio. Barrel pro Tag besteht dafür reichlich Spielraum.

Doch selbst wenn sich die Lage in Nordafrika und im Nahen Naher Osten einmal beruhigen sollte, dürfte der Ölpreis nicht wieder auf das Niveau zurückfallen, welches vor dem Ausbruch der Unruhen Bestand hatte. Die Risikoprämie dürfte nicht komplett verschwinden, da die Marktteilnehmer das Risiko von Produktionsausfällen nicht vollständig auspreisen werden.

Höhere Staatsausgaben erfordern höheren Ölpreis

Um ein Ausbreiten der Proteste zu verhindern, haben viele arabische Länder eine deutliche Erhöhung der Staatsausgaben in Aussicht gestellt. Dies gilt insbesondere für Saudi-Arabien, wo vom König Ausgabenprogramme in Höhe von knapp 130 Mrd. USD angekündigt wurden. Der Großteil betrifft Ausgaben für die Infrastruktur. Laut dem Analysedienst PIRA sollen davon mindestens 23 Mrd. USD für konsumtive Zwecke ausgegeben werden. Hierzu zählen u.a. die Zahlung von Arbeitslosengeld, Bonuszahlungen in Höhe von zwei Monatsgehältern für die Beschäftigten im öffentlichen Sektor und die Einführung eines Mindestlohnes von umgerechnet 800 USD pro Monat. Diese Ausgaben dürften nur schwer wieder rückgängig zu machen sein, ohne das Risiko erneuter Proteste eraufzubeschwören und dürften daher die Staatsausgaben dauerhaft erhöhen.

PIRA beziffert die zusätzlichen Ausgaben für das laufende Jahr auf 68 Mrd. USD. Zusammen mit den bislang im Haushalt veranschlagten 155 Mrd. USD würde dies eine Ausgabenerhöhung um 40% gegenüber dem Vorjahr bedeuten. Dies muss durch entsprechend höhere Staatseinnahmen finanziert werden, welche zu knapp 90% aus dem Ölgeschäft stammen. Das heißt, steigen die Staatsausgaben um 1 Mrd. USD, müssen die Öleinnahmen um ca. 900 Mio. USD gesteigert werden. Beim derzeitigen Fördervolumen von 8,5 Mio. Barrel pro Tag bringt ein um zehn USD höherer Ölpreis jährliche Zusatzeinnahmen von 31 Mrd. USD.

Unter der Annahme der von PIRA unterstellten zusätzlichen Ausgaben und einer konstanten Fördermenge müsste der Ölpreis also um 20 USD je Barrel höher liegen. Bei durchschnittlichen Ölexporten von 8,3 Mio. Barrel pro Tag kommt PIRA für dieses Jahr auf einen benötigten Ölpreis von 85 USD je Barrel, um den Staatshaushalt im Gleichgewicht zu halten.

In den vergangenen fünf Jahren sind die Staatsausgaben in Saudi-Arabien jährlich um 14% gestiegen. Dies war eine unmittelbare Folge der durch den höheren Ölpreis gestiegenen Staatseinnahmen (Grafiken 2 und 3). Setzt sich dieses Ausgabenwachstum in den kommenden Jahren fort, würde dies laut Schätzung von PIRA im Jahr 2015 einen Ölpreis von 140 USD je Barrel erfordern. Bei einem etwas niedrigeren Ausgabenanstieg um 11% pro Jahr steigt der erforderliche Ölpreis bis 2015 auf 114 USD je Barrel. Dabei wird von PIRA unterstellt, dass sich das Ausgabenverhalten nicht ändert.

Die Anpassung auf der Einnahmenseite erfolgt zudem allein durch Veränderungen des Ölpreises und die Öleinnahmen tragen im selben Ausmaß wie bislang zu den Staatseinnahmen bei. Es ist natürlich möglich, dass auch andere Einnahmequellen aufgetan werden, z.B. Privatisierungen, die Einführung von Steuern oder die Emission von Staatsanleihen. Zudem könnten die Öleinnahmen auch durch eine höhere Fördermenge gesteigert werden, zumal das Land über Förderkapazitäten von 12,5 Mio. Barrel pro Tag verfügt und die weltweite Ölnachfrage laut IEA bis 2015 jährlich um 1,7% steigen soll. Die Zahlen von PIRA dürften daher die Obergrenze darstellen. Dennoch wird deutlich, dass die zum Ausgleich des Haushalts benötigten Ölpreise langfristig steigen dürften.

Die Beratungsfirma PFC Energy ermittelt die erforderlichen Ölpreise über die Handelsbilanz, kommt aber zu einem ähnlichen Ergebnis. Dabei wird zunächst die Differenz zwischen den Kosten für den Import von Gütern und Dienstleistungen und den Einnahmen aus den Exporten ohne Öl berechnet. Aus den daraus resultierenden erforderlichen Öleinnahmen wird der benötigte Ölpreis abgeleitet, damit die Handelsbilanz ausgeglichen ist.

Der weltgrößte Ölexporteur Saudi-Arabien würde diesen Berechnungen zufolge laut PFC Energy im nächsten Jahr ein Preisniveau von 74 USD je Barrel benötigen. Das wären gut 20 USD mehr als 2008. Doch nicht nur in Saudi-Arabien wurden die Staatsausgaben erhöht, sondern auch in den meisten anderen OPEC-Ländern. Die Folge ist, dass sich das von der breiten Masse der OPEC-Länder benötigte Ölpreisniveau den bislang nur von den OPEC-Falken Venezuela, Angola und Iran benötigten Preisen annähert.

Unter Berücksichtigung der von allen OPEC-Staaten benötigten Preise und der erforderlichen Ausgaben für die Entwicklung neuer Projekte kommt PFC Energy auf einen Ölpreis von 90 USD je Barrel als neue Untergrenze. Sollte dieser Preis unterschritten werden, wäre demnach mit Produktionskürzungen zu rechnen. Bislang lag der implizite Preiskorridor der OPEC bei 70 bis 80 USD je Barrel (Grafik 1). Da die OPEC deutlich höhere Ölpreise stillschweigend akzeptiert, scheint man inzwischen tatsächlich ein höheres Ölpreisniveau anzustreben.

Ein weiterer wichtiger Grund hierfür ist die negative Korrelation zwischen dem Ölpreis und dem US-Dollar (Grafik 4). Während die meisten Zentralbanken inzwischen damit begonnen haben, die Zinsen anzuheben, hat die US-Notenbank Fed Ende April erneut bekräftigt, die Zinsen für einen ausgedehnten Zeitraum auf einem außergewöhnlich niedrigen Niveau zu belassen. Der handelsgewichtete Dollarindex ist daraufhin Anfang Mai auf den niedrigsten Stand seit Juli 2008 gefallen. Dies hat auch Auswirkungen für die Ölproduzenten.

Die meisten OPEC-Länder erzielen ihre Exporteinnahmen größtenteils aus dem Ölgeschäft. Da die Ölpreise in US-Dollar fakturiert werden, fallen die Einnahmen ebenfalls in der US-Währung an. Die arabischen OPEC-Länder haben ihre Währungen deshalb fest an den US-Dollar gebunden. Allerdings beziehen diese Länder ihre Importe auch aus Ländern bzw. Währungsräumen, welche in den letzten Monaten stark gegenüber dem US-Dollar aufgewertet haben. Saudi-Arabien bspw. bezieht 14% seiner Importe aus den USA, aber auch 16% aus dem Euroraum.

Insgesamt beträgt der Anteil der Importe Saudi-Arabiens, welche nicht direkt oder indirekt dem US-Dollar zuzuordnen sind, mehr als 50% (Grafik 5). Die Kosten für die Importe aus diesen Ländern sind aufgrund der Abwertung des US-Dollar zuletzt kräftig gestiegen. Von daher überrascht es nicht, dass die OPEC-Produzenten zum Erhalt ihrer Kaufkraft auch auf den Ölpreis in Euro schauen und als Ausgleich für den schwächeren US-Dollar höhere Ölpreise in USD verlangen.

Wir gehen daher davon aus, dass sich die Ölpreise langfristig auf einem höheren Niveau etablieren werden. Sofern es nicht zu einem Nachfrageeinbruch im Zuge einer Wirtschaftskrise kommt, dürften die Preise nicht mehr dauerhaft unter die Marke von 100 USD je Barrel fallen. Hauptgrund hierfür ist das höhere benötigte Ölpreisniveau seitens der OPEC-Produzenten, nachdem die Staatsausgaben im Zuge der politischen Unruhen deutlich ausgeweitet wurden. Zudem dürfte auch nach dem Ende der Unruhen ein Teil der Risikoprämie im Preis enthalten bleiben.

Wir erwarten daher nur noch einen Rückgang des Brentölpreises auf 100 USD je Barrel bis zum Jahresende, wenn die Unruhen in Nordafrika und im Nahen Osten nachlassen. Im kommenden Jahr dürfte der Ölpreis bis auf 110 USD je Barrel steigen. Dem liegt die Annahme zugrunde, dass die Weltwirtschaft weiterhin dynamisch wächst und die Nachfrage vor allem aus den Schwellenländern robust bleibt.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.