Avino Silver & Gold Mines Ltd. hat Nachholpotential!

04.05.2011 | Jan Kneist (Metals & Mining Consult)

Silber jagt von einem Hoch zum nächsten und damit auch viele mittelgroße und große Silberproduzenten. Die Kursgewinne von Unternehmen wie First Majestic, Great Panther, Endeavour Silver, U.S. Silver und anderen kann man nur als phänomenal bezeichnen. Umso schwieriger ist es, jetzt noch Werte zu finden, die diesen Run nicht mit vollem Tempo mitgenommen haben und Nachholbedarf besitzen. Ein solches Unternehmen könnte Avino Silver & Gold Mines Ltd. sein.

Warum gerade Avino? Avinos Flaggschiff-Projekt, die gleichnamige Avino Mine, liegt ca. 80 km nordöstlich der Stadt Durango im mexikanischen Bundesstaat Durango, der neben Zacatecas am meisten Silber produzierende Bundesstaat. Unternehmen wie First Majestic (La Parrilla), Excellon (Platosa), Orko Silver (La Preciosa), Southern Silver (Cerro Las Minitas), Great Panther (Topia) und andere produzieren erfolgreich Silber bzw. treiben Entwicklungsprojekte voran.

Ein weiterer Indikator, der einen hellhörig macht, ist die wesentliche Kapitalbeteiligung von Sprott Asset Management an Avino. Hinzu kommt natürlich die sehr lange Geschichte seiner Mine, die schon seit Jahrhunderten Silber liefert und einst sogar der größte Tagebau der Welt war. Avinos weitere Projekte in British Columbia sind zur Zeit nachrangig und werden hier nicht weiter betrachtet.

Rückblick

Schon seit den Zeiten der spanischen Eroberer im 16. Jahrhundert wurde in der Avino Mine Silber abgebaut. Das Erz war so reich, dass man damals vom Berg aus Silber sprach. Avino (gegründet 1969 von Louis Wolfin) produzierte von 1974 bis 2001 in der Mine:

• 16 Mio. oz Silber

• 96.000 oz Gold

• 24 Mio. Pfund Kupfer

Die Gehalte des Silbers lagen zwischen 3 und 7 Unzen und Quelle der Mineralisierung war in erster Linie die Avino-Ader, die an der Oberfläche bis zu 60 m breit ist und ca. 1,6 km Länge aufweist. Diese Ader wurde bis ca. 330 m unter der Oberfläche abgebaut. Aus dieser Zeit sind noch beträchtliche Absetzbecken (Tailings) vorhanden, die wegen der damals unzureichenden Ausbeutung noch große, erhebliche Silbermengen bergen. Nach Schließung der Mine schickt sich Avino jetzt an, die Produktion erneut aufzunehmen und an die erfolgreiche Vergangenheit anzuknüpfen.

Der Prozess der Wiederinbetriebnahme der Mine zog sich über mehrere Jahre hin. Zunächst musste mittels Exploration das Potential auf dem 1.301 ha großen Konzessionsgebiet erkundet werden. Die Arbeiten begannen 2006 und konzentrierten sich zunächst auf den Haupt-Erzgang (Elena-Tolosa, ET-Zone) der früher abgebauten Avino Ader. Man stieß hier z.B. auf 14,65 m mit 26,33 g/t Silber und 0,29% Kupfer.

Wesentlich bessere Ergebnisse lieferte jedoch die 2 km nordöstlich der alten Abbaustellen gelegene San Gonzalo Lagerstätte, z.B. 4,85 m mit 343,2 g/t Silber, 0,36% Blei und 0,63% Zink in der San Gonzalo Ader. Auf San Gonzalo konzentrierten sich in der Folgezeit die Arbeiten. Avino stieß auch auf Bonanza-Gehalte, verdeutlicht beispielweise durch Loch SG-07-24, das über 5,55 m 1.037 g/t Silber und 3,69 g/t Gold aufwies. Für San Gonzalo existiert auch eine NI 43-101 Ressourcenschätzung vom Sommer 2008.

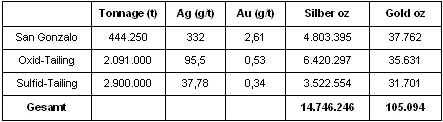

Zur Ressource von San Gonzalo kommen noch die anfangs erwähnten Absetzbecken von der früheren Produktion. Bisher sind folgende Ressourcen vorhanden:

Die San Gonzalo Ressourcenschätzung ist jetzt über 2,5 Jahre alt und seither hat Avino weiter erfolgreich exploriert. Zu den jüngsten Bonanza-Ergebnissen zählen 4.576 g/t Silber und 9,09 g/t Gold über 0,65 m in einer Kanalprobe von San Gonzalo.

Die Ressource umfasst jetzt auch nur eine Verlaufslänge von ca. 450 m und ist entlang des Verlaufs und zur Tiefe hin offen. Schwerpunkt der Arbeiten 2011 ist demnach auch die Erweiterung dieser Ressource.

Produktionspläne

In Vorbereitung der erneuten Produktionsaufnahme hat Avino die Verarbeitungsanlage in den Jahren 2008-2010 grundlegend erneuert. Um die Anlage zu testen und zu optimieren, wurde zunächst gelagertes Material der ET-Zone der Avino-Ader vom Mai bis September 2010 verarbeitet. Das resultierende Konzentrat wurde an die MRI Trading AG verkauft und über 1 Mio. USD eingenommen.

Im Oktober 2010 begann das Unternehmen mit einer 10.000 t Massenprobe aus der San Gonzalo Ader. Ziel der Massenprobe ist es, einen regulären Abbau vorzubereiten, die Verarbeitungsgehalte und die Ausbeuten festzustellen. Zunächst wurden von November 2010 bis 14. Januar 2011 5.896 t Entwicklungserz mit einer Rate von ca. 180 t pro Betriebstag verarbeitet und daraus 192 t Konzentrat mit 11,54 g/t Gold und 3,617 kg/t Silber produziert. Das Entwicklungserz fiel beim Bau der unterirdischen Stollen für die Zugänge zur San Gonzalo Ader an. Am 18. Januar begann Avino mit der Verarbeitung des San Gonzalo Materials - der eigentlichen Massenprobe. 200 t Konzentrat aus der Massenprobe wurden im April an die MRI Trading AG verkauft.

Wie David Wolfin aussagte, ist die Massenprobe mit der Verarbeitung von 10.000 t jetzt abgeschlossen, es fehlen aber noch einige Auswertungen. Innerhalb von 4-6 Wochen sollen diese Vorliegen, so dass anschließend die Entscheidung zur Produktionsaufnahme getroffen wird.

Bewertung

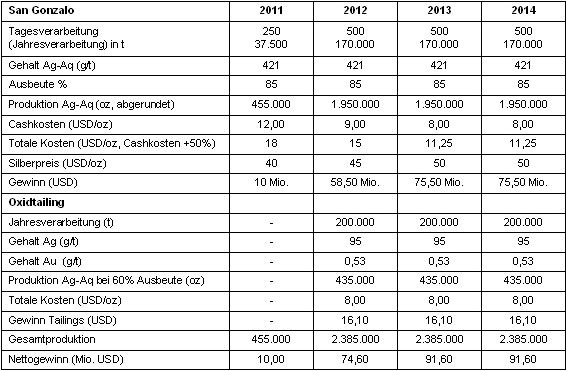

Für eine Bewertung von Avino müssen verschiedene Produktionsszenarien betrachtet werden. Zunächst beginnt es mit einer Tagesverarbeitung von 250 t (aktuelle Flotationskapazität) San Gonzalo Material ab August 2011, auf 500 t im Kalenderjahr 2012 ansteigend, erwartete Verfügbarkeit der Anlage: 340 Tage/Jahr. Lerneffekte senken die Kosten 2013 leicht ab. Es wird ferner von einer konstanten Ersetzung der Ressourcen ausgegangen, was bei der langen Produktionsgeschichte von Avino sehr wahrscheinlich ist.

Ab 2012 wird zudem noch eine Verarbeitung von 200.000 t Oxid-Tailings p.a. mittels Beckenauslaugung bei 60% Gewinnung mit einkalkuliert. Diese Schätzung sollte nur als ganz grobe Indikation genommen werden, da Wirtschaftlichkeitsuntersuchungen erst noch erfolgen müssen. Da das Material aber schon verarbeitet ist, sollten die Kosten niedriger als bei der San Gonzalo Verarbeitung liegen. Die Sulfidtailings könnten zudem in den aktuellen Flotationskreislauf als Beimischung zum San Gonzalo Material mit eingespeist werden. Diese Möglichkeit wird hier aber nicht weiter verfolgt.

Eine Verarbeitung von 500 t pro Tag sollte Avino leicht erreichen können, zumal die Wahrscheinlichkeit für Neuentdeckungen auf dem 1301 ha großen Gebiet sehr hoch ist. Es wird weiterhin mit 35 Mio. Aktien gerechnet, d.h. die aktuellen Optionen und Warrants werden ausgeübt und stellen die Mittel für die nötige Erweiterung der Verarbeitungsanlage über 250 t/Tag hinaus sowie für die Laugebecken bereit.

Anhand der Tabelle wird klar, dass Avino selbst dann gravierend unterbewertet ist, wenn nur ein Teil dieser Annahmen eintrifft.

Fazit:

Avino ist gerade dabei, nach 10 Jahren Pause wieder ein Silberproduzent zu werden. Der Markt hat das offensichtlich noch nicht realisiert. Was vermutlich für Verunsicherung sorgt, ist die Ressource von nur gut 440.000 t Erz. Man muss aber bedenken, dass über 2 Jahre Bohrungen nicht eingeflossen sind. Eine neue Schätzung wird Avino noch in diesem Jahr vorlegen und mit den beginnenden Cashflow werden die Explorationsaktivitäten auf den umfangreichen Liegenschaften (Avino verfügt über weitere große Projekte in Durango) deutlich verstärkt.

Meine Kalkulationen zeigen das Potential auf, wenn Avino weiter erfolgreich exploriert, die Anlage erweitert und auch die Silberpreise hoch bleiben. Im Zuge der weltweiten Verschuldung sollte Silber sogar weiter anziehen. Wenn man die Produktionsausweitung in 2012 nur als Option betrachtet und stattdessen dauerhaft bei einer Tagesverarbeitung von 250 t bleibt, selbst dann ergibt sich sehr gutes Kurspotential.

Eine jährliche Verarbeitung von 85.000 t führt zu einer Silberproduktion von 975.000 oz jährlich. Gleiche Cashkosten und Silberpreise wie in der Tabelle angenommen, verwandelt sich das in einen Gewinn von 29,25 Mio. USD. Hinzu kämen noch die 16,10 Mio. USD Gewinn aus der Tailingsverarbeitung. Je Aktie ergäbe sich bei 35 Mio. Aktien für 2012 ein Gewinn von 1,30 USD. Avino notiert aktuell bei ca. 3 CAD. Innerhalb eines Jahres sollte sich der Wert locker verdoppeln oder gar verdreifachen können und wäre selbst dann noch immer niedrig bewertet. Die Strategen von Sprott Asset Management scheinen das genauso zu sehen.

Dieser Beitrag wurde im Rohstoff-Spiegel 09/2011 veröffentlicht.

© Jan Kneist

Metals & Mining Consult Ltd.

Hinweis gemäß § 34 WpHG: Mitarbeiter und Redakteure der Metals & Mining Consult Ltd. halten folgende in dieser Ausgabe/Artikel besprochenen Wertpapiere: keine