Es ist nicht alles Gold was glänzt

20.04.2011 | Eugen Weinberg (Commerzbank)

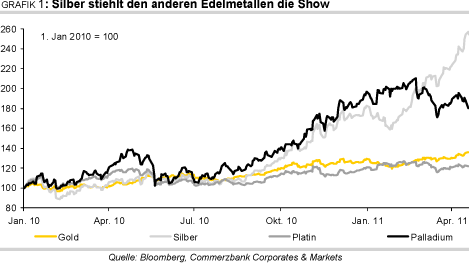

Gold und Silber eilen aktuell von einem Hoch zum anderen. Platin und Palladium befinden sich ebenfalls wieder im Aufwind und haben in den letzten Wochen ihre Verluste im Zuge der Erdbebenkatastrophe in Japan fast vollständig aufgeholt. Wir analysieren das aktuelle Umfeld für Edelmetalle und untersuchen, wie weit die Preisrallye noch gehen kann.

Gold:

In einem für Edelmetalle günstigen Umfeld hat Gold seinen kurzfristigen Seitwärtstrend verlassen und markierte im April ein neues Allzeithoch bei knapp 1.500 USD je Feinunze. Gleich mehrere Faktoren trugen zum Preisanstieg bei und sollten zudem auch weiterhin für Preisphantasie sorgen. So bleibt die Verunsicherung der Marktteilnehmer aufgrund der anhaltenden Unruhen in Nordafrika und im arabischen Raum sowie der Katastrophe in Japan nach wie vor hoch. Zusätzlich ist die Schuldenkrise in den Euro-Peripherieländern endgültig wieder in den Fokus der Marktteilnehmer gerückt.

Mit Portugal musste Anfang April ein drittes Land aus der Eurozone Finanzhilfen aus dem EU-Rettungsfonds beantragen. Das Land benötigt rund 80 Mrd. Euro. Kurz zuvor hatte die Ratingagentur Standard & Poors das Kreditrating von Portugal und auch von Griechenland nochmals herabgestuft. Darüber hinaus zeigte das Ergebnis eines Banken-Stresstests in Irland, dass die lokalen Banken weitere 24 Mrd. Euro benötigen, um erwartete Verluste verkraften zu können. Mittlerweile gibt es sogar Spekulationen über eine Notwendigkeit der Restrukturierung griechischer Staatsanleihen.

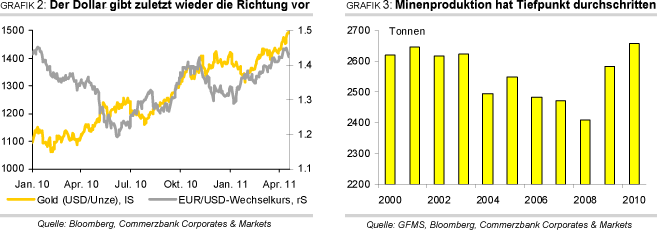

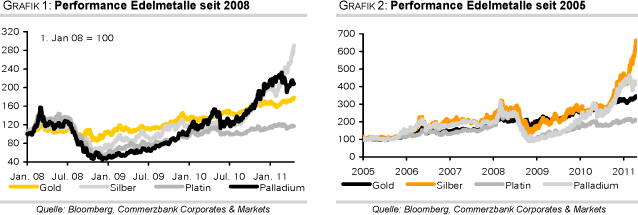

Der seit Mitte Februar erneut sehr schwache US-Dollar hat ebenfalls zum Anstieg des Goldpreises beigetragen (Grafik 2, S. 2). Der US-Dollar war sogar eine der wesentlichen preistreibenden Komponenten, da beispielsweise Gold gerechnet in Euro den Anstieg des Preises in US-Dollar nicht nachvollzogen hat und seit nunmehr zwei Monaten zwischen 1.000 EUR und 1.050 EUR je Feinunze seitwärts tendiert.

Ein weiterer wesentlicher Unterstützungsfaktor für den Goldpreis sind die Inflationsrisiken, die Gold seinen Status als sicherem Hafen noch mehr Gewicht verleihen. Ausgehend von den Entwicklungsländern vermeldeten auch die Industrienationen in den letzten Monaten deutlich gestiegene Teuerungsraten, die zudem teilweise über dem jeweiligen Zielkorridor lagen. Dennoch tun sich die Zentralbanken schwer damit, ihre Geldpolitik zu straffen. Während die EZB Anfang April zum ersten Mal seit Juli 2008 die Leitzinsen erhöht hat, sind von der US-Notenbank Fed solche Schritte bislang noch nicht zu erwarten. Eine bzw. wenige oder nur moderate Zinserhöhungen dürften zudem nicht ausreichen, um die Attraktivität von Gold wesentlich zu vermindern, da die Realzinsen nach wie vor sehr niedrig sind bzw. sogar teilweise im negativen Bereich liegen.

Aus dem kürzlich veröffentlichten jährlichen "World Gold Survey" des auf Edelmetalle spezialisierten Research-Instituts GFMS geht hervor, dass im letzten Jahr die gesamte Goldnachfrage das dritte Jahr in Folge auf nunmehr 4.334 Tonnen gestiegen ist. Besonders stark angezogen hat die Nachfrage nach ETFs, die einen Zuwachs von 18% verzeichnete. Die gesamten Bestände erreichten Ende letzten Jahres ein Niveau von 2.177 Tonnen. Angetrieben von Käufen aus China wurde die Nachfrage nach Goldbarren um 66% auf ein Rekordhoch von gut 880 Tonnen katapultiert. Damit hat vor allem die Investmentnachfrage im letzten Jahr maßgeblich die Preise gestützt.

Aber auch die Schmucknachfrage trug ihren Teil zum Preisanstieg bei. Diese hat sich offensichtlich an das höhere Preisniveau gewöhnt, was sich in einem Zuwachs von 11% auf 2.017 Tonnen widerspiegelte. Damit wurde zugleich ein Teil der Verluste des Vorjahres aufgeholt. Der Großteil der Erholung der Schmucknachfrage geht auf Indien und China zurück, wobei Indien seine Position als weltweit größter Goldkonsument verteidigt hat. Das Land hat im letzten Jahr 685 Tonnen Gold gekauft, 36% mehr als 2009.

Wie erwartet traten die Zentralbanken erstmals seit 1988 wieder als Netto-Käufer am Goldmarkt auf. Diese haben unter dem Strich 73 Tonnen Gold gekauft. Der Wechsel von Netto-Verkäufern hin zu Netto-Käufern wurde durch die extrem niedrigen Verkaufsaktivitäten der Zentralbanken im CBGA begünstigt. Die Netto-Käufe wären sogar noch deutlich höher ausgefallen, hätte der IWF im Rahmen seines Verkaufsprogramms nicht Gold über den Markt veräußert. Auch im laufenden Jahr sollten die Zentralbanken laut Einschätzung von GFMS wieder mehr Gold kaufen als verkaufen und somit Angebot entziehen.

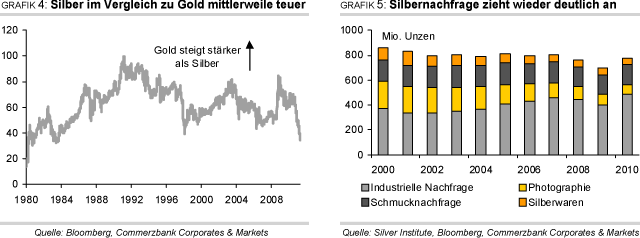

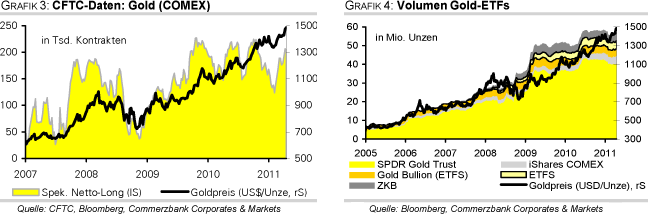

Die weltweite Goldminenproduktion stieg gemäß Daten von GFMS im letzten Jahr um beachtliche 3,8% auf ein Rekordhoch von 2.689 Tonnen (Grafik 3). Ausschlaggebend hierfür war ein deutliches Produktionsplus in China auf 351 Tonnen. In diesem Jahr soll die weltweite Minenproduktion in etwa demselben Ausmaß zulegen. Das vermehrte Angebot insbesondere aus China dürfte jedoch nicht auf den Weltmarkt gelangen, sondern vollständig durch die starke Nachfrage im Land selbst absorbiert werden und sollte daher keinen preisbelastenden Faktor darstellen. Erwähnenswert an dieser Stelle ist, dass Südafrika, der bis zum Jahr 2006 weltweit größte Goldproduzent, im letzten Jahr einen weiteren Platz verloren hat und sich mittlerweile nur noch auf Rang 5 wiederfindet. Nach China, Australien und den USA hat nun auch Russland Südafrika in dieser Statistik überholt.

Das aktuelle Umfeld für Gold sollte auch weiterhin sehr positiv bleiben. Die Unsicherheit unter den Marktteilnehmern dürfte aufgrund der zuvor beschriebenen Faktoren - insbesondere der Inflationsgefahren - noch länger anhalten und das Bedürfnis nach einer wertstabilen Anlage verstärken. Die Erholung der Schmucknachfrage, die nach wie vor die größte Nachfragekomponente darstellt, dürfte für weiteren Auftrieb sorgen. Die psychologisch wichtige Marke von 1.500 USD je Feinunze sollte relativ schnell in Angriff genommen werden. Zum Jahresende sehen wir den Goldpreis bei 1.600 USD je Feinunze.

Silber:

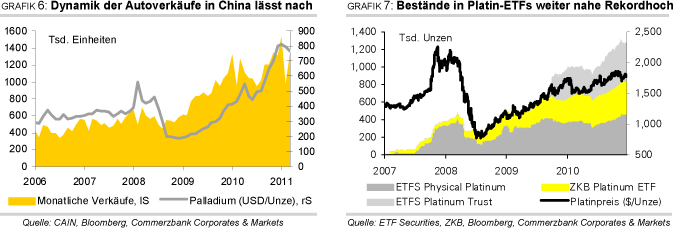

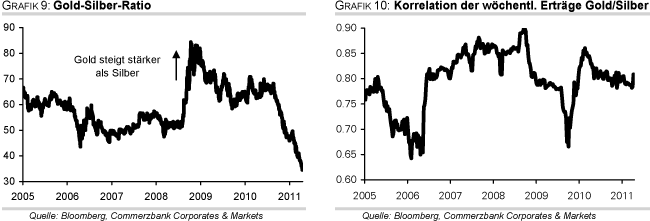

Silber hat nahtlos an seine gute Preisentwicklung des Vorjahres angeknüpft und seinen Aufwärtstrend auch in diesem Jahr bislang eindrucksvoll fortgesetzt. Mit über 43 USD je Feinunze wurde Mitte April der höchste Wert seit Januar 1980 erreicht. Das viel beachtete Gold-Silber-Verhältnis sank im Zuge dessen unter 35 und liegt damit auf dem tiefsten Niveau seit September 1983 (Grafik 4).

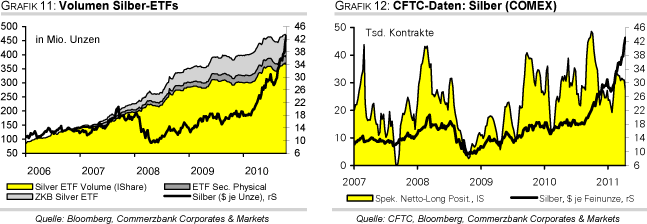

Getrieben wird der Silberpreis u.a. durch die weiterhin hohe Investmentnachfrage. Die von Bloomberg erfassten Silber-ETFs verzeichneten seit Jahresbeginn Zuflüsse von rund 240 Tonnen und erhöhten damit ihre Bestände zwischenzeitlich auf ein Rekordhoch von gut 15.500 Tonnen. Laut Angaben des World Silver Institutes hatte sich die Investmentnachfrage bereits im letzten Jahr um 47% auf ein Allzeithoch von 178 Mio. Unzen erhöht. Neben den ETFs legte die Nachfrage nach Silberbarren, -münzen und -medaillen deutlich zu.

Aber auch die wieder stark anziehende Fabrikationsnachfrage - zu dieser Rubrik zählen industrielle Anwendungen, Schmuck, Photografie und Silberwaren - trägt zum Optimismus unter den Marktteilnehmern bei. Wie aus dem kürzlich veröffentlichten jährlichen "World Silver Survey" des Silver Institutes hervorgeht, stieg diese im letzten Jahr im Vorjahresvergleich um 12,8% auf ein 10-Jahreshoch von 879 Mio. Unzen.

Mit einem Zuwachs von 20,7% auf gut 487 Mio. Unzen verzeichneten in dieser Kategorie die industriellen Anwendungen den höchsten Zuwachs. Damit haben sie fast die gesamten rezessionsbedingten Verluste des Jahres 2009 wieder wettgemacht. Die Schmucknachfrage stieg um 5,1% auf 167 Mio. Unzen und verzeichnete somit den ersten nennenswerten Zuwachs seit dem Jahr 2003 (Grafik 5). Im Vergleich zu Gold bleibt die Schmucknachfrage bei Silber allerdings nach wie vor relativ unbedeutend.

Angaben des auf Edelmetalle spezialisierten Research-Instituts GFMS und des World Silver Institutes zufolge setzt sich der Wachstumstrend der Fabrikationsnachfrage auch in den nächsten Jahren fort. Diese soll bis zum Jahr 2015 auf ein Rekordhoch von 666 Mio. Unzen steigen. Wachstumstreiber sollen dabei zum einen bereits etablierte Anwendungen wie z.B. die Herstellung von elektrischen Kontakten und die Photovoltaikindustrie sein. Zum anderen werden zahlreiche neue Anwendungen wie z.B. aus den Medizin-, Nahrungsmittel- und Hygienebereichen sowie Wasserreinigungssysteme zukünftig eine größere Rolle spielen.

Laut Daten des World Silver Institutes wurde die globale Minenproduktion im letzten Jahr um 2,5% auf 736 Mio. Unzen ausgeweitet. Erwähnenswert an dieser Stelle ist, dass Mexiko Peru als den weltweit größten Produzenten abgelöst hat. Auch die Verfügbarkeit von Altsilber hat zugenommen. Darüber hinaus haben Silberproduzenten im letzten Jahr zum ersten Mal seit 5 Jahren wieder Silber auf Termin verkauft (sog. producer hedging) und sich so die hohen Silberpreise gesichert. Das geschah allerdings überwiegend bei Produzenten, die Silber als Neben- und nicht als Primärprodukt herstellen.

Auch wenn sich die Situation am Silbermarkt klar verbessert hat, ist das aktuell hohe Preisniveau fundamental immer schwieriger zu rechtfertigen. Der Anstieg des Silberpreises ist unserer Meinung nach übertrieben. Wir erwarten daher kurzfristig eine deutlichere Korrektur, gefolgt von einem erneuten Preisanstieg auf 38 USD je Feinunze zum Jahresende.

Platin / Palladium:

Platin und Palladium haben ihre Preisverluste im Zuge der Erdbebenkatastrophe in Japan mittlerweile fast vollständig wieder aufgeholt und handeln derzeit um die psychologisch wichtigen Marken von 1.800 USD (Platin) und 800 USD je Feinunze (Palladium). Beide Edelmetalle kamen aufgrund der Ereignisse in Japan und den damit verbundenen befürchteten Nachfrageausfällen zunächst deutlich unter Druck. Wegen der Katastrophe mussten einige Produktionsanlagen in Japan - u.a. aus der Automobilindustrie - vorübergehend und länger als zunächst geplant stillgelegt werden.

Autokatalysatoren haben im letzten Jahr laut Daten des weltweit größten Platin- und Palladiumverarbeiters, Johnson Matthey, mit 40% bzw. 58% den mit Abstand größten Anteil an der gesamten Nachfrage ausgemacht. Darüber hinaus zählt Japan mit einem Marktanteil von gut 15% bei Platin und über 16% bei Palladium zu den weltweit größten Nachfrageländern.

Wurden die Preise von Platin und Palladium in den letzten Monaten neben der Investmentnachfrage vor allem durch eine deutlich anziehende Industrienachfrage getragen, könnten gerade in der Automobilindustrie die hohen Wachstumsraten der vergangenen Quartale in der Zukunft deutlich niedriger ausfallen. Dies wird durch Meldungen des Verbands der chinesischen Automobilhersteller verdeutlicht, wonach die Wachstumsrate der Fahrzeugverkäufe in China im ersten Quartal bereits stark an Dynamik verloren hat. Diese lag in den ersten drei Monaten des Jahres "nur" noch bei 8,1%, nachdem sie im Vorjahresquartal noch über 70% betragen hatte.

Der Automobilverband hat daraufhin seine Wachstumsprognose für das gesamte Jahr auf unter 10% gesenkt. Dies könnte Palladium belasten, da die überwiegende Zahl der Autos im Reich der Mitte auf Benzin-Motoren basiert (Grafik 6). Aber auch bei Platin könnten dunkle Wolken am Horizont aufziehen: So plant die EU-Kommission eine weitreichende Veränderung der Mineralölsteuer ab 2020, wodurch insbesondere die Steuerbelastung für Diesel deutlich steigen würde - mit negativen Auswirkungen auf die Nachfrage nach Diesel-Motoren. Die Steuerdiskussion steht aber noch ganz am Anfang.

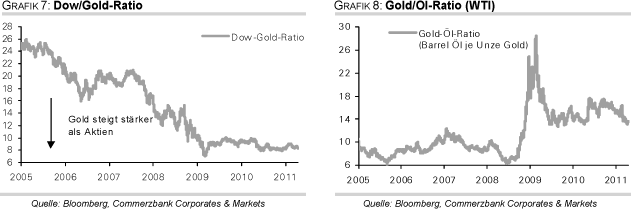

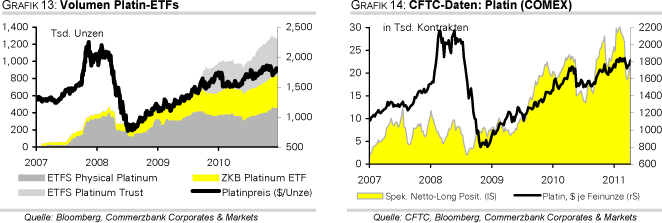

Einem deutlichen Preisrückgang sowohl bei Platin als auch bei Palladium steht unserer Meinung nach allerdings die weiter starke Investmentnachfrage entgegen. Die Bestände der von Bloomberg erfassten Platin- und Palladium-ETFs liegen nach wie vor in der Nähe ihrer Rekordhochs. Kurzfristige Abflüsse im März werden aktuell gerade wieder ausgeglichen (Grafik 7). Zudem befinden sich die Netto-Long-Positionen spekulativer Finanzanleger im Falle von Platin in etwa auf einem 7-Monatstief und im Falle von Palladium auf einem 8-Monatstief. Von dieser Seite her dürfte daher kaum Gegenwind kommen.

Unterstützung für die Preise könnte es von der latent gefährdeten Angebotsseite geben. Bei Platin steht dabei Südafrika als weltweit größter Produzent im Mittelpunkt des Interesses. Der staatliche Stromanbieter Eskom hat kürzlich verlautbaren lassen, dass insbesondere in diesem und im nächsten Jahr die Stromversorgung eingeschränkt sei. Ausfälle wie im Jahr 2008 soll es jedoch nicht geben. Im Falle von Palladium ist fraglich, ob Russland überhaupt noch staatliche Reserven verkauft. Im schlimmsten Fall würden dem Markt 1 Mio. Unzen pro Jahr fehlen.

Insgesamt sehen wir beide Preise auf dem aktuellen Niveau gut unterstützt und erwarten bis Jahresende bei Platin ein Preisniveau von 1.900 USD und bei Palladium von 875 USD je Unze.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.