Kautschuk und Palmöl: Knappheit treibt Preise nach oben

24.02.2011 | Eugen Weinberg (Commerzbank)

Die stark nach oben gerichteten Entwicklungen der Preise für Kautschuk und Palmöl in den letzten Monaten sind Anlass für uns, einen aktuellen Überblick über diese beiden von Asien dominierten Märkte zu geben.

Kautschuk:

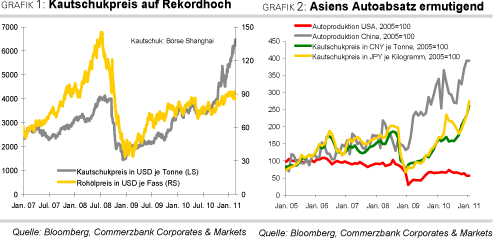

Die Sorge, dass das Angebot an Kautschuk hinter der Nachfrage zurückbleibt, hat zu einem seit vielen Monaten anhaltenden Preisanstieg bei Kautschuk auf Rekordhöhen geführt. An der Börse in Shanghai stiegen die Notierungen (CNY) in 2010 um etwa 50%, der meistgehandelte Kontrakt konnte im Januar nochmals um 12% zulegen (Grafik 1). Noch leicht stärker stiegen die Notierungen in Tokio (JPY) an. Der meistgehandelte Kontrakt ist dort in diesem Jahr bereits um gut 30% im Preis gestiegen.

Von der Angebotsseite kommen derzeit zumindest keine entlastenden Nachrichten. Vielmehr tritt der wichtigste Produzent Thailand nun in eine Periode schwacher Produktion ein. In dieser Phase, in der die Gummibäume ihre Blätter abwerfen und die etwa von Februar bis in den April hinein dauert, kann die Ernte (Latex-Gewinnung, tapping) bis auf die Hälfte dessen sinken, was in der Spitze möglich ist. Starker Regen in den südlichen Landesteilen behindert zudem Ernte und Verschiffung. Im Süden des Landes wird 80% des Kautschuks produziert.

Überhaupt hat die Region, in der die wichtigsten Produzentenländer Thailand, Indonesien und Malaysia - den in dieser Reihenfolge Nr. 1, 2 und 3 unter den Produzenten und gemeinsam für 70% des Angebots stehend - liegen, nicht nur mit der bevorstehenden saisonal reduzierten Produktion, sondern auch mit den Auswirkungen des Wetterphänomens La Niña zu kämpfen. Dieses geht mit übermäßigen Regenfällen einher und könnte noch bis zur Jahresmitte anhalten. Dennoch erwartet die Vereinigung der Naturkautschuk produzierenden Länder, dass das Angebot aus ihren Mitgliedsländern, die 92% des Gesamtangebots repräsentieren, in 2011 um 4,8% auf 9,9 Mio. Tonnen steigen wird.

Andere Schätzungen erwarten leicht über 10 Mio. Tonnen. Dabei soll die Produktion in Thailand nach dem durch die Überschwemmungen zusätzlich belasteten Jahr 2010 um gut 5% auf 3,25 Mio. Tonnen zulegen, die in Indonesien und Malaysia sogar um je 8% auf 3,1 Mio. Tonnen bzw. gut 1 Mio. Tonnen steigen. Ein Grund ist eine größere zur Ernte bereitstehende Fläche, auf der die Mitte der letzten Dekade neu gepflanzten Bäume nun erstmals abgeerntet werden können. Das erhöhte Preisniveau in den Jahren 2005 bis 2008 hatte zur Neuanpflanzung von etwa 1 Mio. Hektar geführt.

Die Nachfrage allerdings dürfte ebenfalls weiter stark wachsen: Die International Rubber Study Group (IRSG) erwartet für 2011 einen Anstieg der Gesamtnachfrage um 4,6% auf 11,2 Mio. Tonnen in 2011 und weiter auf 11,6 Mio. Tonnen in 2012, besonders als Reaktion auf eine robuste Nachfrageentwicklung bei Automobilen (Grafik 2).

Die Reifenproduktion ist ein klassisches und sehr wichtiges Einsatzgebiet für Kautschuk. Alleine die chinesische Vereinigung der Automobilhersteller erwartet ein Absatzplus von 10 15% im laufenden Jahr, nachdem die Verkäufe im Vorjahr bereits um 32% auf über 18 Mio. Fahrzeuge gestiegen waren. Die Vereinigung der Naturkautschuk produzierenden Länder rechnet mit einem Anstieg des Verbrauchs im weltgrößten Verbrauchsland China auf 3,6 Mio. Tonnen in 2011 ein Plus von 9% gegenüber 2010. Der Verbrauch Indiens, des vor Japan inzwischen zweitgrößten Konsumenten, soll um 5,2% auf 991 Tsd. Tonnen zulegen, nicht zuletzt weil auch hier die Autoproduktion stark steigen soll nach Einschätzung der Gesellschaft der Indischen Automobilhersteller um 23%.

Insgesamt steht der Markt unter dem Eindruck der auch von der IRSG geteilten Erwartung, dass das Angebot noch länger mit der Nachfrage nicht Schritt halten wird (Grafik 3). Die Preise für Kautschuk dürften sich daher noch länger auf hohem Niveau bewegen.

Palmöl

Die Preise für pflanzliche Öle sind im Zuge erwarteter niedrigerer Ernten, insbesondere an Sojabohnen, in den letzten Monaten stark gestiegen. Der Preis für Palmöl hat inzwischen zu dem für seinen wichtigsten Konkurrenten Sojaöl aufgeschlossen und ist dabei, seine Höchststände aus 2008 zu überflügeln (Grafiken 5 und 8).

Insbesondere die Trockenheit in Südamerika, v.a. Argentinien, schürt Befürchtungen für die nächste Sojabohnenernte. Die Buenos Aires Getreidebörse erwartet einen Einbruch bei der Sojabohnenernte des drittgrößten Produzenten um 15% gegenüber dem Vorjahr. Trotz einer zu erwartenden derzeit anlaufenden Rekordernte in Brasilien, wo sich seit der Trockenheit während der Aussaat im September ab November deutliche Verbesserungen in der Versorgung mit Feuchtigkeit in den Sojaanbaugebieten ergeben haben, rechnet etwa das Analysehaus Oilworld mit einem Defizit auf den Märkten für Ölsaaten von 2 Mio. Tonnen.

Und auch das US-Landwirtschaftsministerium hat seine Hoffnungen auf einen leichten Marktüberschuss bei Sojabohnen inzwischen zugunsten eines quasi ausgeglichenen Marktes aufgegeben. Die Entwicklungen auf dem Markt für Sojabohnen, aus denen das Konkurrenzprodukt Sojaöl gewonnen wird, haben starken Einfluss auf das Geschehen an den Palmölmärkten. Denn mit leicht mehr (Palmöl) bzw. weniger (Sojaöl) als 30% Produktionsanteil sind die beiden die mit Abstand wichtigsten Pflanzenöle, die um den Einsatz zu Nahrungs- und Treibstoffzwecken konkurrieren (Grafik 6).

Der starke Fokus auf Argentinien erklärt sich mit dessen hohem Anteil an der Sojaölexporten weltweit, der bei über 50% liegt. Während die Exporte an Sojaöl weltweit allerdings weitgehend stagnieren nicht zuletzt weil die Verwendung zu Biodiesel in den Herstellerländern selbst steigt , sind die von Palmöl weiter im Steigen begriffen (Grafik 7). Nicht nur das Bevölkerungswachstum, sondern auch der steigende Pro-Kopf-Verbrauch an Pflanzenölen auf inzwischen 16 kg im Jahr (2000: 13 kg) lassen die Nachfrage zu Nahrungszwecken auch künftig wachsen.

Indonesien hat seine Ölpalmflächen in den letzten Jahren kräftig ausgedehnt, was auch die Produktion stark hat steigen lassen (Grafik 9). Allerdings lässt der Ausbau aus Gründen politischer Streitigkeiten nach und dies wo auch im Inland verstärkt Biokraftstoffe genutzt werden sollen und dazu neue Biodieselproduktionskapazitäten geschaffen werden. Daher wird die Exportentwicklung wohl nicht in gleichem Maße Schritt halten.

Kasten: Über die Zeit 2010-2019 schätzt der OECD-FAO Outlook ein jährliches Plus im Ethanolverbrauch von 6% von 93 auf 159 Mrd. Liter, wobei die USA und Brasilien einen Produktionsanteil von etwa 80% haben werden, Brasilien der größte Exporteur und die USA dagegen größter Importeur sein sollte. Für Biodiesel erwarten OECD-FAO ein Plus von 8% p.a. von 21 auf 41 Mrd. Liter bis 2019. Über die Hälfte der Produktion und Nachfrage dürften dabei auf die EU entfallen, die auch der mit Abstand größte Importeur ist, während auf der Exportseite v.a. Argentinien zu nennen ist, während die Biodieselproduktion in Brasilien weitgehend von der internen Nachfrage aufgesaugt wird. International werden eine Vielzahl an Subventionierungen und Beimischungsverpflichtungen zur Förderung der Biokraftstoffe eingesetzt.

In der EU hat die Renewable Energy Directive von 2009 mit Inkraftsetzung zu Jahresbeginn 2011 verbindliche Ziele formuliert, um die Treibhausgasemissionen zu senken. Bis 2020 sollen 20% der in der EU genutzten Energie und im Transportsektor 10% aus erneuerbaren Quellen stammen. Damit eine Anrechnung auf diese Quote erfolgt, muss nachgewiesen werden, dass über die Wertschöpfungskette gegenüber fossilen Kraftstoffen mindestens 35% weniger Treibhausgase anfallen (steigend auf 60% bis 2018), dass die verwendeten Rohstoffe nicht von sensiblen Flächen mit hoher Biodiversität stammen, die durch den Anbau nun zerstört werden und dass die EU-Auflagen zu Bodenschutz, Wasserbewirtschaftung, Schutz von Lebensräumen und Pflanzengesundheit, d.h. die Kriterien der sog. cross-compliance eingehalten werden.

Entsprechende Zertifizierungssysteme sind noch im Aufbau bzw. der Anerkennungsphase, was bereits zu Verzögerungen und Unklarheiten beim Handel auch zwischen den Mitgliedstaaten geführt hat. Von Seiten Malaysias und Indonesiens wird der EU vorgeworfen, die Einsparungen an Treibhausgasen aus dem Einsatz etwa von Palmöl aus protektionistischen Gründen zu unterschätzen, was den Einsatz beschränkt. Für die Perspektiven, die sich Palmöl beim Biodieseleinsatz in der EU bieten, wird eine Einigung hierüber ebenso entscheidend sein, wie die Ausdehnung der durch den Roundtable on Sustainable Palm Oil unterstützten und zertifizierten nachhaltigen Produktion an Palmöl.

Zum Jahreswechsel wurde in Deutschland als Schritt zur Umsetzung der Direktive der Anteil von Ethanol in Benzin von 5% auf 10% erhöht, wobei es bis 2013 für ältere Fahrzeuge noch die alte Mischung geben soll. Bei Diesel bleibt die Beimischungsverpflichtung von 5% Biodiesel bestehen. Es können auch bis zu 7% beigemischt werden.

In 2009/10 produzierte Indonesien 22 Mio. Tonnen Palmöl, dies soll laut USDA in 2010/11 auf 23,6 Mio. Tonnen steigen, nachdem die abzuerntende Fläche von 5,9 auf 6,1 Mio. Hektar ausgedehnt wurde. Exportiert wurden von Indonesien in 2009/10 16,6 Mio. Tonnen Palmöl. Noch liegen die Importe Indiens, Chinas und der EU etwa gleichauf bei 19% (Indien) bis 15% (EU). Das USDA erwartet, dass der Absatz nach Europa nicht weiter zulegen sollte, da dort Bedenken über die Umweltverträglichkeit der Palmölproduktion und die weitere Ausdehnung der Plantagen in ökologisch sensible Gebiete bestehen (Box). Insgesamt rechnet das USDA aber mit einem Ausbau der indonesischen Exporte auf 17,8 Mio. Tonnen in 2010/11, v.a. wegen der robusten Nachfrage aus China und Indien. Letzteres etwa muss die Hälfte seiner verbrauchten Menge an Pflanzenölen einführen, 80% davon sind Palmölimporte.

Zwar rechnet das USDA damit, dass die weltweite Produktion an Palmöl im Wirtschaftsjahr 2010/11 um 6,9% auf 47,9 Mio, Tonnen steigen dürfte, auch wenn dies einen weiteren Lagerabbau möglicherweise nicht verhindern kann (Grafik 10). In Relation zum weltweiten Verbrauch könnten die Lagerbestände auf ein Niveau absinken, das zuletzt in den 70er Jahren zu sehen war. Dass die Preise abstürzen ist daher nicht in Sicht.

Auf dem Palmölmarkt beunruhigen derzeit besonders die mit zu starkem Regen und Überflutungen einhergehenden Ernteprobleme in Malaysia und Indonesien. In der letzten Zeit haben zusätzlich zu der angespannten Situation insbesondere die flutbedingten Ausfälle in der Produktion und dem Transport in Südmalaysia die Preise auf 3-Jahreshoch getrieben. La Niña hat also auch den Palmölmarkt im Griff, auch wenn der Höhepunkt überschritten sein dürfte und sich das Wetterphänomen bis April/Mai wohl deutlich abschwächen wird. Wenn das Wetter sich normalisiert, ist auch der Ausblick wieder besser. Daher dürften ab der zweiten Jahreshälfte die Preise nachgeben.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.