Seltene Erden: Drohen Versorgungsengpässe?

12.11.2010 | Eugen Weinberg (Commerzbank)

Die Welt sorgt sich aktuell um die Verfügbarkeit sog. Seltener Erden. Diese Metalle sind essentielle Bestandteile in der Herstellung vieler industrieller Produkte. China, das fast ein Monopol bei der Produktion von Seltenen Erden hat, hat die Exportquoten für diese Rohstoffe drastisch gekürzt und dreht der Welt quasi den Hahn zu. Angesichts des sich abzeichnenden Nachfrageüberschusses werden zumindest die Preise deutlich steigen, wenn es nicht sogar zu Versorgungsengpässen kommt.

Unter dem Begriff Seltene Erden wird die chemische Gruppe der Lanthanoide zusammengefasst. Diese besteht aus den folgenden 17 Elementen des Periodensystems: Lanthan, Cer, Praseodym, Neodym, Promethium, Samarium, Europium, Gadolinium, Terbium, Dysprosium, Holmium, Erbium, Thulium, Ytterbium, Lutetium, Yttrium und Scandium. In der Industrie werden sie zum Beispiel in der Unterhaltungselektronik (iPod, Plasmabildschirme), Kommunikationstechnologie (BlackBerrys), Automobilindustrie (Hybridmotoren) und alternativen Energiegewinnung (Windturbinen) eingesetzt. Daneben kommen sie in der Rüstungsindustrie und hier vor allem in Radar- und Raketenlenksystemen zur Verwendung. Die Seltenen Erden machen zwar nur einen Promilleanteil in der Herstellung vieler industrieller Produkte aus, sind aber essentiell und können kaum ersetzt werden.

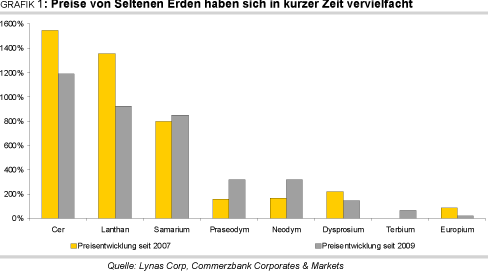

Die Preise Seltener Erden haben sich in den letzten Jahren und insbesondere in diesem Jahr rasant nach oben entwickelt. Cer beispielsweise stieg von durchschnittlich 3,88 USD je kg 2009 auf 50 USD je kg Anfang November. Lanthan hat sich, ebenfalls verglichen zum Durchschnittspreis von 2009, bis heute verzehnfacht. Terbium und Europium sehen da in diesem Vergleich mit Preiszuwächsen von 70% bzw. 23% relativ schwach aus (Grafik 1). Im Gegensatz zu den gängigen Metallen gibt es für Seltene Erden keinen Börsenhandel. Somit ist die Preisgestaltung sehr intransparent und weder Verbraucher noch Produzenten haben die Möglichkeit, Preise abzusichern.

Seltene Erden sind jedoch keineswegs so selten wie der Name vermuten lässt. So steht beispielsweise Cer bezüglich der Häufigkeit an 26. Stelle unter den Elementen. Es kommt fünfmal häufiger vor als Blei. Thulium, das seltenste Element der Seltenen Erden, ist immer noch häufiger vorhanden als Gold oder Platin. Aufgrund ihrer ähnlichen Eigenschaften treten die Seltenen Erden überwiegend gemeinsam auf, allerdings nur in geringen Konzentrationen und Qualität, so dass sich ein wirtschaftlicher Abbau bislang kaum gelohnt hat. Zur kommerziellen Nutzung müssen sie zumeist aufwendig voneinander getrennt werden. Sie zeichnen sich durch eine ausgeprägte Immobilität (Stabilität/Unlöslichkeit) im Verwitterungskreislauf aus, das heißt in neutralem und alkalischem Wasser sind sie nur schwer zu lösen.

Gemäß Angaben von U.S. Geological Survey betrugen die weltweiten bekannten ReservenEnde 2009 rund 99 Mio. Tonnen. Beim derzeitigen Produktionsniveau von ungefähr 124 Tsd.Tonnen reichen sie rund 800 Jahre. Die aktuelle globale Produktion liegt damit gut 9% unterdem bisherigen Spitzenwert von 137 Tsd. Tonnen im Jahr 2006. Das Produktionswachstum hatsich auf jährlich rund 4% in der Zeit von 2000 bis 2009 abgeschwächt, nach knapp 7% p.a. inden Jahren 1965 bis 2000. China besitzt mit einem Anteil von 37% die höchsten Reserven, gefolgt von den Staaten der ehemaligen Sowjetunion (19%), den USA (13%) und Australien (5%). Weitere Vorkommen an Seltenen Erden gibt es auch andernorts auf der Welt. Geprüft wird der Abbau unter anderem in Kanada und Grönland. In Afrika zum Beispiel wurde bislang wegen ihrer zuvor geringen wirtschaftlichen Bedeutung und der geringen Menge noch gar nicht nach Seltenen Erden gesucht.

Mit 97% der globalen Produktion ist China das größte Produzentenland für Seltene Erden. Das Reich der Mitte hat damit ein Quasi-Monopol am Weltmarkt (Grafiken 2 und 3). Dieses wird auch konsequent weiter ausgebaut. China verfügt zurzeit über das beste Know-how im Bereich der Gewinnung von Seltenen Erden und weist darüber hinaus die notwendigen Förderkapazitäten, Infrastruktur und Vertriebskanäle auf. Zudem herrschen dort relativ laxe Umwelt- und Arbeitsschutzstandards und die Arbeitskosten sind gering.

China, bislang ein relativ zuverlässiger Lieferant von Seltenen Erden, hat im Frühjahr dieses Jahres mit dem Aufbau strategischer Reserven für diese Rohstoffe begonnen. Darüber hinaus hat das Land in den letzten Jahren bereits die Exportquoten kontinuierlich gekürzt und eine Exportsteuer auf diese Metalle eingeführt (Grafik 4, S. 3). Im Juli hat China schließlich die Welt geschockt, indem es die Exportquoten für das zweite Halbjahr 2010 im Vergleich zum Vorjahr nochmals deutlich um 72% gekürzt hat, um die heimische Nachfrage zu befriedigen. Eine weitere Reduzierung der Exportquoten für das nächste Jahr ist möglich. Darüber hinaus plant die chinesische Regierung, bis 2015 die Anzahl der produzierenden Unternehmen von Seltenen Erden deutlich auf nur noch 20 zu reduzieren, was zu einer höheren Konzentration und Marktmacht auf der Anbieterseite führen wird.

Seitdem sieht sich China jedoch einem hohen internationalen Druck ausgesetzt und riskiert einen Handelsstreit sowohl mit Japan als auch den USA. Laut japanischen und US-amerikanischen Medienberichten hat China als politisches Druckmittel die Exporte von Seltenen Erden nach Japan gestoppt. Dies wird von chinesischer Seite jedoch dementiert. Pressemeldungen zufolge prüft zudem die USA die Einreichung einer Klage gegen China vor der Welthandelsorganisation (WTO). Beide Länder sind stark auf Importe von Seltenen Erden angewiesen, wobei Japan der weltweit größte Importeur dieser Metalle ist.

Im Oktober hat das chinesische Handelsministerium überraschend verkündet, dass die bekannten Reserven Chinas auf Basis der aktuellen Produktionsraten nur noch für 15-20 Jahre reichen würden. Das Ministerium schließt nicht aus, in einigen Jahren sogar Seltene Erden importieren zu müssen. Dies würde das ohnehin schon extrem knappe Angebot am Weltmarkt weiter einengen und wäre wohl als Super-GAU für die Abnehmerländer zu bezeichnen. Diese Aussagen dürften aber eher in einem politischen Zusammenhang stehen.

Alternative Quellen zur chinesischen Produktion bleiben auf kurz- bis mittelfristige Sicht rar. Nennenswerte neue Mengen kommen frühestens 2012/13 aus Australien und den USA auf den Markt. In Australien soll die Produktion im nächsten Jahr in der Mount Weld-Mine mit zunächst 11 Tsd. Tonnen aufgenommen und bis Anfang 2013 ungefähr verdoppelt werden. Ebenfalls auf dem fünften Kontinent wird die Inbetriebnahme des Whyalla-Minenkomplexes ab 2013 mit rund 20 Tsd. Tonnen geplant.

In den USA soll die ehemals stillgelegte Mountain Pass-Mine wieder eröffnet und bis Ende 2012 auch dort 20 Tsd. Tonnen Seltene Erden produziert werden. Aufgrund von Umweltschutzauflagen und dem Wettbewerb chinesischer Anbieter wurde diese Mine 2002 geschlossen, nachdem dort 22 Jahre lang Seltene Erden gefördert wurden. Die Erschließung weiterer wesentlicher Vorkommen liegt in ferner Zukunft und es ist fraglich, ob einige Unternehmen, die zukünftig Seltene Erden produzieren wollen, etwa aufgrund von Finanzierungsschwierigkeiten überhaupt die Produktion aufnehmen können.

Selbst inklusive der neuen Produktion dürften die Mengen nicht ausreichen, um die Nachfrage zu decken, ohne dass es zu deutlichen Preissteigerungen kommt. Das australische Unternehmen Lynas Corp schätzt, dass die globale Nachfrage bis 2014 jährlich um 9% auf 190 Tsd. Tonnen steigen wird. Das Angebot soll sich auf nur 170 Tsd. Tonnen erhöhen, womit der Markt ein Defizit von 20 Tsd. Tonnen aufweisen würde (Grafik 5). Auch darüber hinaus dürfte das Angebot nur schwer in der Lage sein, die Nachfrage zu decken. Die neu gegründete Deutsche Rohstoffagentur schätzt, dass es sogar bis zu einem Jahrzehnt dauern könnte, bis eine ausreichende Versorgung hergestellt sei.

Auf die Abnehmerländer kommt daher die Herausforderung zu, sich das benötigte Material in ausreichenden Mengen zu sichern. Unterstützung in diesen Bemühungen wird von der Politik gefordert und offensichtlich auch gewährt. Das deutsche Wirtschaftsministerium etwa hat seine Bereitschaft erklärt, die Industrie zu unterstützen. Dies könnte zum Beispiel über Finanzhilfen erfolgen. Allerdings wurde auch deutlich gemacht, dass es grundsätzlich Aufgabe der Unternehmen ist, Vorsorge zu treffen und sich an der Erschließung und Ausbeutung neuer Rohstoffvorkommen zu beteiligen.

Unabhängig davon plant das Ministerium, strategische Partnerschaften zur Sicherung der Rohstoffversorge mit Ländern wie zum Beispiel der Mongolei, Kasachstan und Chile einzugehen. Darüber hinaus wird dem Recycling von Seltenen Erden zukünftig eine große Bedeutung zukommen. Allerdings sind viele Anwendungen entweder zu langlebig oder noch zu neu, so dass noch keine Wiedergewinnung möglich ist. Zudem ist das Recycling selbst auf dem aktuell hohen Preisniveau noch unwirtschaftlich.

Selbst wenn China angesichts des aktuell hohen internationalen Drucks seine Haltung noch etwas aufweichen könnte, dürfte sich das Angebot an Seltenen Erden weiter verringern. Verzögerungen bei der Inbetriebnahme der geplanten Projekte könnte die Situation am Markt zusätzlich verschärfen. Da noch Jahre vergehen dürften bis das Angebot die Nachfrage auf globaler Ebene befriedigen kann, ist davon auszugehen, dass die Preise für Seltene Erden trotz ihres schon erfolgten Höhenfluges kurz- bis mittelfristig weiter spürbar zulegen werden. Auch Versorgungsengpässe können keinesfalls ausgeschlossen werden.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.