Oil Markets Monthly

22.10.2010 | Sintje Diek

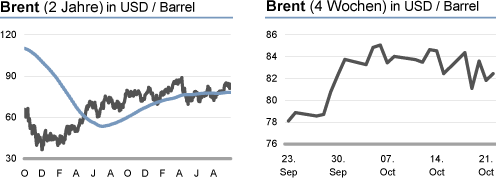

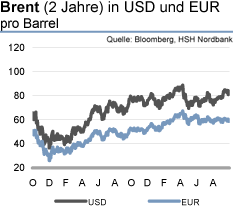

Ölpreisentwicklung

Die Ölpreise sind zuletzt aus ihrer lange Bestand habenden Handelsrange von 75 bis 80 USD/Barrel nach oben ausgebrochen und haben kurzfristig schon Kurs auf die 90 USD/Barrel genommen. Die höheren Ölpreise resultieren aus der Aussicht auf eine erneute geldpolitische Lockerung in den USA. Dies ist derzeit das marktbeherrschende Thema und hat den USD zuletzt massiv unter Druck gesetzt. Die Schwächung des USD hat die Ölpreise aufwärts klettern lassen - eine Abwertung des Greenback führt dazu, dass die Konsumenten sich günstiger mit Öl eindecken können, was die Nachfrage stärkt und zu steigenden Notierungen führt -, während sich die fundamentale Situation auf dem Ölmarkt kaum geändert hat.

Die Weltwirtschaft dürfte sich auch in der zweiten Jahreshälfte weiter erholen, doch insbesondere in den Industrieländern verläuft die Konjunkturbelebung recht schleppend. Für die USA als weltweit größter Ölverbraucher hat sich die wirtschaftliche Dynamik zuletzt deutlich abgeschwächt, so dass das Risiko eines erneuten Abgleitens in die Rezession besteht. Wir rechnen zwar nicht damit, nichtsdestotrotz sollten sich die US-Konjunkturdaten in der nächsten Zeit schwach präsentieren, was auf den Ölpreisen lasten könnte.

Dies kann auch nicht durch die schon wieder recht dynamisch wachsende asiatische Region aufgefangen werden, die für eine anziehende Ölnachfrage sorgt. Auch die komfortable Angebotssituation auf dem Ölmarkt - die Rohöllagerbestände befinden sich weiterhin auf vergleichsweise hohen Niveaus - spricht auf Sicht der nächsten Monate für weitgehend seitwärts tendierende Rohölpreise. Erst im kommenden Jahr dürften die Ölnotierungen angesichts der fortschreitenden konjunkturellen Erholung weiter aufwärts tendieren. Da jedoch auch dann die Wirtschaftsdynamik noch verhalten bleibt, verläuft der Ölpreisanstieg ebremst.

Wir rechnen mit einem Ölpreis von 95 USD/Barrel zum Jahresende 2011, denn die Angebotssituation auf dem Ölmarkt präsentiert sich ebenfalls weiterhin wenig kritisch. Die Nicht-OPEC-Länder könnten ihr Angebot noch einmal ausweiten, und auch die OPEC dürfte mit den sich bessernden Konjunkturperspektiven ihr Angebot moderat erhöhen. Die langfristige Knappheit des Ölangebots sollte erst in den folgenden Jahren eine größere Rolle spielen. Ab 2013 dürften sich die Industrieländer aus ihrer strukturellen Wachstumsschwäche allmählich befreien können. Auch Asien, angeführt von China, könnte auf einen noch dynamischeren Wachstumspfad einschwenken, was zu einer immer stärker steigenden Ölnachfrage führt.

Die langfristigen Restriktionen für das Ölangebot dürften damit stärker in den Fokus rücken, was die Preise wieder ordentlich in die Höhe treibt. Mit dem sich abzeichnenden Aufwärtspotenzial für die Notierungen könnte der Ölmarkt ebenfalls vermehrt Anlagegelder auf sich vereinen, was den Preisanstieg forciert.

US-Lagerbestände

Die Rohöllagerbestände sind über die letzten Wochen wieder nach oben geklettert und markieren derzeit ein Niveau von 361,2 Mio. boe. Im historischen Vergleich kommen sie damit zwar noch nicht ganz an ihre Höchststände heran, doch sie bewegen sich deutlich oberhalb eines normalen saisontypischen Niveaus. Diese Situation stellt sich seit Jahresanfang unverändert dar, womit bisher keine rückläufige Tendenz erkennbar ist. Das steht im Gegensatz zu den Rohölimporten, die über die letzten Wochen zurückgegangen sind und aktuell mit 8,6 Mio. bpd angegeben werden. Allerdings ist auch die Raffinerieauslastung zuletzt gesunken. Stand sie Ende September noch bei 85,8%, liegt sie nun nur noch bei 82,5%. Damit reagieren die Raffinerien auf die geringe Nachfrage nach Ölprodukten, so dass die Kapazitätsauslastung sich unterhalb ihres 5-Jahresdurchschnitts befindet. Diese Entwicklung hat zu den gestiegenen Rohöllagern geführt.

Die Benzinlagerbestände sind in der letzten Zeit weiter rückläufig gewesen. Derzeit befinden sie sich bei 219,3 Mio. boe, womit sie zwar im Vergleich zu ihrem zwischenzeitlichen Hoch im August niedriger, aber immer noch oberhalb eines normalen saisonüblichen Niveaus notieren. Denn die Benzinnachfrage ist weiterhin vergleichsweise schwach - in den letzten Wochen wurde im Vergleich zum Vorjahr wieder ein Minus verzeichnet.

Auch die Destillatelagerbestände sind in den vergangenen Wochen gesunken. Sie markieren aktuell ein Niveau von 170,1 Mio. boe. Damit haben sie sich weiter von ihren in diesem Jahr eingenommenen Hochs bei 175,0 Mio. boe entfernt, ihren 5-Jahresdurchschnitt übertreffen sie aber immer noch bei weitem. Der Wert dafür liegt bei knapp 140 Mio. boe, was ermessen lässt, wie gut die Lager gefüllt sind bzw. wie schwach die Destillatenachfrage weiterhin ist.

Weitere Informationen

Keine Änderung der OPEC-Förderpolitik

Wie erwartet hat die OPEC auf ihrem Treffen am 14. Oktober in Wien ihre Förderpolitik unverändert gelassen. Damit befindet sich das Produktionsziel des Kartells nach den Angebotskürzungen im Zuge der Finanzmarktkrise Ende 2008 um insgesamt 4,2 Mio. bpd im Vergleich zur September-Produktion seit Anfang 2009 unverändert bei 24,85 Mio. bpd. Die OPEC hält in ihrem Statement fest, dass sich die Konjunktur zwar erholt, doch die Sorgen in Bezug auf Ausmaß und Geschwindigkeit dieser Belebung bleiben bestehen insbesondere in den Industriestaaten.

Trotz des moderaten Aufschwungs ist die Nachfragesituation auf dem Ölmarkt vergleichsweise schwach die Kapazitätsauslastung der Raffinerien ist niedrig und die Produktlagerbestände sind beträchtlich gestiegen. Auch die Rohöllagerbestände befinden sich weiterhin auf hohem Niveau, auch wenn sich der Überhang zuletzt etwas reduziert hat. Angesichts der identifizierten Überversorgung auf dem Ölmarkt und der bestehenden Konjunkturrisiken kommt die OPEC zu dem Schluss, keine Änderung ihrer Fördermenge vorzunehmen. Denn das reichliche Ölangebot spricht nicht für eine höhere Produktionsmenge, auch wenn sich die Konjunktur und damit die Ölnachfrage allmählich erholt.

Gleichzeitig steht eine Drosselung der Förderung aber ebenfalls nicht auf der Tagesordnung, da dies über höhere Ölpreise möglicherweise die Konjunkturbelebung abbremsen könnte. Die Erfolgsaussichten solcher Maßnahmen wären darüber hinaus begrenzt, da die Disziplin der OPEC-Länder bei der Umsetzung ihrer jetzigen Förderquote schon zu wünschen übrig lässt. Überraschenderweise ist die im Vergleich zum Jahresanfang 2009 gesunkene Fördermengendisziplin kein Bestandteil des Statements der OPEC gewesen, was die Schlussfolgerung zulässt, dass die laxe Umsetzung derzeit nicht kritisch gesehen wird. Denn trotz des Überangebots auf dem Ölmarkt sind die Ölpreise zuletzt gestiegen, womit eine höhere Disziplin nicht mehr so dringend erscheint.

Ein anderes Thema scheint dagegen immer stärker auf die Agenda der OPEC zu rücken. Angesichts der von der Fed in Aussicht gestellten erneuten geldpolitischen Lockerung ist der USD zuletzt deutlich unter Druck geraten. Nach Aussage des Generalsekretärs der OPEC Abdullah al-Badri wird dies durchaus kritisch vom Kartell gesehen, denn der schwächelnde USD mindert die Öleinnahmen. Das hat dazu geführt, dass einzelne Mitglieder der OPEC höhere Ölpreise als Kompensation für den schwachen USD fordern. Auf der anderen Seite macht die Abwertung des USD Rohöl für die Konsumenten billiger, so dass die Nachfrage zulegen sollte, was wiederum zu steigenden Ölpreisen führen würde. Eine Durchsetzung höherer Ölpreise steht zudem aufgrund der fragilen konjunkturellen Erholung, die dadurch abgebremst werden könnte, nicht wirklich zur Debatte.

© Sintje Diek

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.