Platin und Palladium attraktiver als Gold

18.10.2010 | Eugen Weinberg (Commerzbank)

Platin und vor allem Palladium sind in den letzten Wochen weitgehend unbeachtet im Fahrwasser von Gold deutlich gestiegen. Dabei profitieren sie besonders von ihrem hybriden Charakter. Aufgrund der Erholung der industriellen Nachfrage dürfte sich dieser Trend langfristig betrachtet fortsetzen. Auf kurzfristige Sicht jedoch könnte es zunächst erst einmal zu Gewinnmitnahmen kommen.

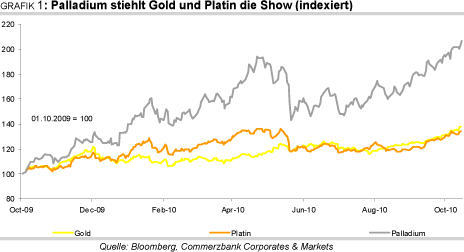

Weitgehend unbeachtet - der Fokus lag überwiegend auf Gold und Silber - haben die Preise von Platin und Palladium in den letzten Monaten deutlich zugelegt. Palladium hat sich seit Jahresanfang mit Blick auf die Preisentwicklung als bestes Edelmetall erwiesen und ist bislang um 48% auf ein 9-Jahreshoch von über 600 USD je Feinunze gestiegen. Bei Platin steht in diesem Jahr bisher ein Plus von 17% zu Buche. Kürzlich wurde hier zum ersten Mal seit fünf Monaten wieder die Marke von 1.700 USD je Feinunze überschritten (Grafik 1).

Die Angst vor einer übertriebenen quantitativen Lockerung der US-Geldpolitik sowie vor einem Abwertungswettlauf der Haupthandelswährungen, nachdem manche Zentralbanken bereits am Markt interveniert oder Maßnahmen angekündigt haben, lässt Anleger verstärkt in Edelmetalle investieren. Mit der erwarteten Liquiditätszufuhr der Notenbanken steigt auch die Inflationsgefahr, so dass die Edelmetalle nicht nur als stabile alternative Währungen sondern auch als Schutz vor Inflation gefragt sind. Die niedrigen Realzinsen senken zudem die Opportunitätskosten zur Aufbewahrung der Edelmetalle. Neben dem schwachen US-Dollar, der gegenüber dem Euro auf ein 10-Monatstief gefallen ist, war aber nicht nur die hohe Investmentnachfrage, sondern im Falle von Silber, Platin und Palladium auch die Erholung der industriellen Nachfrage für den Preisanstieg verantwortlich.

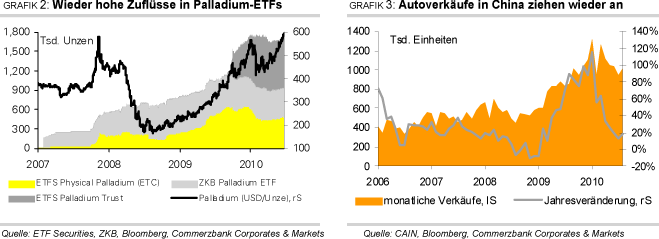

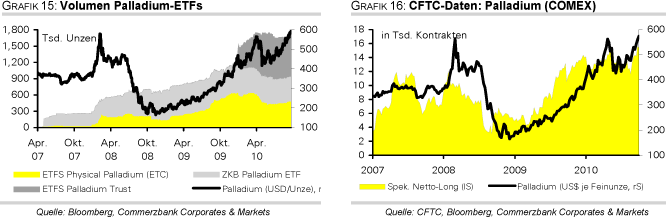

Während bei Gold in den letzten Wochen der Preisanstieg allerdings nur noch in geringem Maße durch Zuflüsse in ETFs untermauert wurde, investieren Anleger mittlerweile verstärkt in Silber-, Platin- und Palladium-ETFs. Diese Anleger gelten zudem als längerfristig orientiert und setzen in der Regel nicht auf kurzfristige Preissteigerungen. Offensichtlich hat der hybride Charakter dieser Edelmetalle - Werterhaltung bei gleichzeitiger Partizipation am Konjunkturzyklus bzw. der industriellen Nachfrage - eine anziehende Wirkung. Der Fondsanbieter ETF Securities berichtete für Anfang Oktober in US-Dollar ausgedrückt die höchsten Zuflüsse in seine Palladium-Produkte seit Mitte Januar. In Platin wurde soviel wie seit 33 Wochen nicht mehr investiert. Insbesondere die zu Jahresbeginn in den USA aufgelegten Platin- und Palladium-ETFs erfreuen sich wieder hoher Beliebtheit:

Der Platin-ETF konnte nach 4 Monaten Durststrecke, die sogar mit Abflüssen verbunden war, zuletzt wieder nennenswerte Zuflüsse von 35 Tsd. Unzen verzeichnen. Im Palladium-ETF wurden die Bestände innerhalb weniger Tage um 145 Tsd. Unzen erhöht. Sie haben damit sogar das bisherige Hoch von Mitte des Jahres deutlich überschritten (Grafik 2). Entgegen früheren Beobachtungen geschieht dies auch nicht zu Lasten ihrer europäischen Pendants.

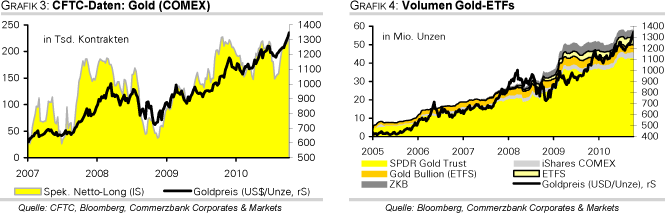

Auch die kurzfristig orientierten Finanzanleger, die zuletzt wieder verstärkt auf steigende Platin- und Palladium-Preise setzen, beeinflussen die Entwicklung. Wie aus der Statistik der CFTC abzulesen ist, wurden die Netto-Long-Positionen bei Platin seit Mitte Juli deutlich auf nunmehr über 23 Tsd. Kontrakte ausgeweitet. Damit liegen diese nur noch knapp unter dem Rekordhoch vom April. Bei Palladium sieht die Situation ähnlich aus: Auch hier befinden sich die Netto-Long-Positionen mit 15,4 Tsd. Kontrakten in Reichweite des Allzeithochs.

Ein wesentlicher Treiber war zuletzt auch die industrielle Nachfrage, die sich deutlich erholt hat. Vor allem die Automobilindustrie befindet sich in nahezu allen wichtigen Regionen wieder auf Wachstumskurs. Diese benötigt Platin und Palladium in der Herstellung von Autokatalysatoren (Platin bei Diesel-Fahrzeugen, Palladium bei Benzinern) und ist der größte Verbraucher. Ohne Einbeziehung von Recycling machen Autokatalysatoren im Falle von Platin 37% der gesamten Nachfrage aus, bei Palladium sind es sogar 52%.

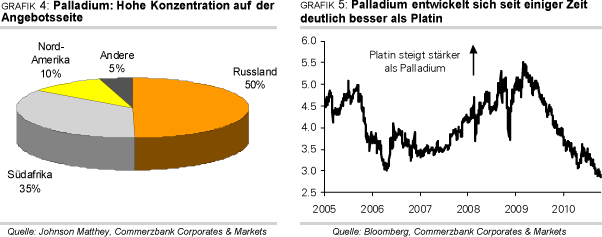

Gemäß Angaben von Johnson Matthey, dem weltweit größten Platin- und Palladiumverarbeiter, beinhaltet ein Autokatalysator im Durchschnitt 4 Gramm (0,13 Feinunzen) Platin, Palladium oder Rhodium. Die Autoabsatzzahlen zeigen aktuell positive Jahresveränderungsraten und die Mitte des Jahres zu beobachtenden Abschwächungstendenzen scheinen nur vorübergehend gewesen zu sein. Die Autoverkäufe in den USA sind beispielsweise im September gegenüber Vorjahr um 28% auf knapp 954 Tsd. Einheiten gestiegen. Hochgerechnet auf das Gesamtjahr ergibt dies einen Wert von 11,7 Mio. Einheiten.

In China, dem mittlerweile größten Automarkt der Welt, wurden im August annualisiert 15,87 Mio. Fahrzeuge verkauft. Dies sind 15,9% mehr als im Vorjahr (Grafik 3). Insbesondere dort dürfte sich der Wachstumstrend fortsetzen, unter anderem deshalb, da immer mehr Menschen in die Mittelschicht aufsteigen und so der Wohlstand zunimmt. Generell dürften die höchsten Zuwachsraten in Entwicklungsländern, neben China zum Beispiel auch Brasilien, Indien und Russland, verzeichnet werden. Im Gegensatz zu Europa basieren die Automärkte in den Entwicklungsländern überwiegend auf Benzin- und nicht Diesel-Motoren. Daher sollte Palladium von diesem Trend stärker profitieren als Platin. Zudem kann technisch betrachtet das teure Platin zu 25% durch das billigere Palladium ersetzt werden.

Für Platin spricht hingegen die wachsende Bedeutung der Schmucknachfrage. Während diese bei Palladium nur eine untergeordnete Rolle spielt, hat sie bei Platin im letzten Jahr mit einem Anteil von 36% an der Gesamtnachfrage fast das Niveau der Automobilindustrie erreicht. Treiber dieser Entwicklung ist China, wo sich die Schmucknachfrage 2009 im Jahresvergleich auf 1,75 Mio. Unzen mehr als verdoppelt hat. Auch die japanische Schmuckindustrie hat im letzten Jahr deutlich mehr nachgefragt als im Jahr zuvor. Der Trend dürfte sich fortsetzen.

Preisunterstützende Nachrichten könnten sowohl für Platin als auch für Palladium von der Angebotsseite kommen. Beide Märkte weisen eine sehr hohe Konzentration auf der Produzentenseite auf. Bei Platin zeichnet Südafrika mit einem Anteil von 77% verantwortlich. Die Minenunternehmen dort haben insbesondere mit einer veralteten Infrastruktur der Stromversorgung und fehlenden Investitionen in neue Kapazitäten zu kämpfen. Hinzu kommen beispielsweise die latente Gefahr von Streiks und die aktuell sehr feste südafrikanische Währung. Länger anhaltende Produktionsausfälle in Südafrika hätten daher große Auswirkungen auf das globale Angebot und dürften zu Preissteigerungen führen.

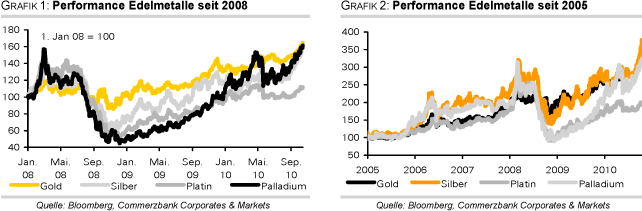

Bei Palladium liegt das Problem weniger in der Minenproduktion, sondern bei den russischen Vorräten. Russland ist mit einem Anteil von 50% der weltweit größte Palladiumproduzent, gefolgt von Südafrika mit 35% (Grafik 4). Russland besaß vor kurzem noch die mit Abstand größten oberirdischen Vorräte und hat im letzten Jahr 960 Tsd. Unzen dieser verkauft. Damit stellten die Vorratsverkäufe gemäß Angaben von Johnson Matthey die drittgrößte Angebotskomponente am Weltmarkt nach der Minenproduktion in Russland und Südafrika dar. Die genaue Höhe der russischen Lagerbestände ist jedoch nicht bekannt.

Gemäß Angaben von Norilsk Nickel, dem größten russischen Nickel- und Palladiumproduzenten, sind die staatlichen Vorräte nahezu aufgebraucht. Norilsk schätzt, dass dieses Jahr zum letzten Mal eine nennenswerte Menge davon auf dem Markt verkauft wird. Dies würde bedeuten, dass dem globalen Palladiummarkt im nächsten Jahr rund 1 Mio. Unzen Palladium fehlen werden. In den letzten Jahren wies der Markt zudem nur aufgrund der russischen Vorratsverkäufe einen Angebotsüberschuss auf. Dies dürfte sich damit spätestens im nächsten Jahr ändern. Norilsk Nickel erwartet, dass die Nachfrage das Angebot bis mindestens 2015 übersteigen wird.

Wir gehen davon aus, dass sich der Trend steigender Preise sowohl am Platin- als auch am Palladiummarkt langfristig betrachtet fortsetzen wird. Die Erholung der industriellen Nachfrage, insbesondere aus der Automobilindustrie, rechtfertigt höhere Preise. Auf kurze Sicht könnte es allerdings zunächst zu Gewinnmitnahmen kommen, da die starken Preisanstiege in einer relativ kurzen Zeitspanne erfolgten und darüber hinaus zum Teil durch spekulative Finanzinvestoren getrieben wurden.

Wir erwarten daher im vierten Quartal bei Platin eine Korrektur auf 1.650 USD je Feinunze und bei Palladium auf 525 USD je Feinunze. Ende nächsten Jahres sehen wir Platin bei 1.800 USD und Palladium bei 600 USD. Das Preispotenzial bis dahin ist bei Palladium vom aktuellen Niveau aus betrachtet im Vergleich zu Platin zwar geringer, dies liegt aber ausschließlich daran, dass unserer Meinung nach bei Palladium nach dem starken Preisanstieg bereits viele positive Nachrichten im aktuellen Preisniveau eskomptiert sind.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.