Oil Markets Monthly

01.10.2010 | Sintje Diek

Ölpreisentwicklung

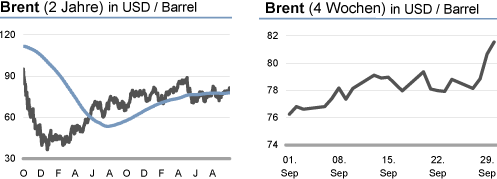

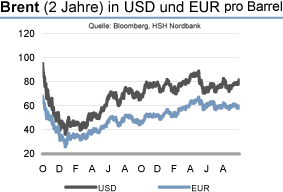

Der Preis für die Ölsorte Brent hat sich auf Monatssicht innerhalb einer Handelsrange von 75 bis gut 80 USD/Barrel bewegt, wobei er sich aktuell eher am oberen Ende dieser Bandbreite einzupendeln scheint. Die Ölsorte WTI notiert dagegen deutlich niedriger. Grund dafür ist, dass sich die Lagerbestände in den USA derzeit auf hohen Niveaus befinden. Insbesondere die hohen Lagerbestände in Cushing, Oklahoma, dem Lieferungsort der WTI-Kontrakte, belasten diesen Ölpreis. Die Konjunktursorgen für die USA behindern weitere Preisavancen auf dem Ölmarkt, auf der anderen Seite sind die Ölpreise durch schlechtere Nachrichten von der Konjunkturfront allerdings auch nicht deutlich unter Abwärtsdruck geraten.

Bis zum Jahresende rechnen wir nicht damit, dass die pessimistische Einschätzung der US-Konjunktur bei den Marktteilnehmern größere Änderungen erfährt. Dementsprechend gehen wir davon aus, dass die Ölpreise vorerst noch nicht ihre derzeitige Handelsrange nachhaltig nach oben verlassen können. U.E. sollte die US-Wirtschaft zwar nicht wieder in die Rezession rutschen, doch die konjunkturelle Erholung dürfte nur sehr verlangsamt ablaufen. In den letzten Wochen haben sich die Konjunkturrisiken für die USA erhöht, und die sich abschwächenden Konjunkturindikatoren könnten die Ölpreise zwischenzeitlich auch noch stärker unter Abwärtsdruck setzen.

Zum Jahresende rechnen wir mit einem Ölpreis von 80 USD/Barrel, da dann die sich allmählich bessernden Konjunkturperspektiven und damit die steigende Ölnachfrage eine Rolle spielen sollten. Die asiatische Region dürfte weiterhin hohe Wachstumsraten verzeichnen und auf diese Weise eine zunehmende Ölnachfrage generieren, auch wenn die Dynamik etwas nachlassen könnte. Nichtsdestotrotz sollte dies auf Sicht der nächsten Monate nicht ausreichen, um die Konjunkturängste der Marktteilnehmer für die USA zu überkompensieren. Im nächsten Jahr dürften die Ölpreise jedoch per saldo weiter steigen, denn mit der weiteren Konjunkturerholung zieht die Ölnachfrage an, was den Ölpreisen Auftrieb geben sollte. Doch die Aufwärtsdynamik ist auch dann noch recht verhalten, so dass für große Preissteigerungen noch kein Spielraum besteht.

Wir erwarten einen Ölpreis von 95 USD/Barrel zum Jahresende 2011. Dafür spricht auch, dass von der Angebotsseite noch kaum Restriktionen ausgehen. Die NichtOPEC-Länder sollten ihr Angebot noch einmal ausweiten können, und auch die OPEC dürfte ihre Förderung angesichts steigender Ölpreise tendenziell ausweiten. Auch als Asset-Klasse könnte der Ölmarkt im Zuge der sich bessernden Konjunkturperspektiven wieder attraktiver werden und Zuflüsse auf sich vereinen, was ebenfalls einen Preisanstieg bedingen würde. Höheres Preissteigerungspotenzial ergibt sich allerdings erst ab 2012, da sich dann weltweit die Konjunkturperspektiven wieder optimistischer darstellen.

US-Lagerbestände

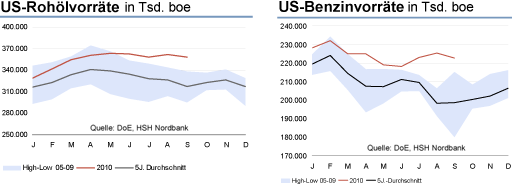

Die Rohöllagerbestände haben sich auf Sicht der letzten Wochen per saldo nahezu unverändert gezeigt. Standen sie Ende August noch bei 358,3 Mio. boe, so notieren sie aktuell bei 357,9 Mio. boe. Damit befinden sich die Rohöllager weiterhin deutlich oberhalb eines normalen saisontypischen Niveaus. Zudem ist ein nachhaltiger Rückgang bisher nicht erkennbar. Die Rohölimporte sind per saldo über den letzten Monat rückläufig gewesen und werden derzeit mit 9,0 Mio. bpd angegeben. Auch die Raffinerieauslastung ist in der vergangenen Woche recht deutlich zurückgegangen. Sie sank von 87,8% auf 85,8%, womit sie aber noch oberhalb ihres 5-Jahresdurchschnitts für September liegt. In den kommenden Monaten sollte die Auslastung der Kapazitäten angesichts der Wintersaison jedoch wieder nach oben tendieren.

Die Benzinlagerbestände konnten im Verlauf des letzten Monats reduziert werden. Sie stehen derzeit bei 222,6 Mio. boe, womit sie aber immer noch weit oberhalb eines normalen saisontypischen Niveaus notieren. Eine merkliche Annäherung an den Durchschnitt der vergangenen Jahre ist auch nicht in Sicht, denn dafür war die Benzinnachfrage während der Summer Driving Season zu schwach. Infolge dessen sind die Benzinlager auf ihre derzeitigen hohen Niveaus angeschwollen.

Auch die Destillatelagerbestände sind in den letzten Wochen rückläufig gewesen. Sie markieren aktuell ein Niveau von 173,6 Mio. boe, so dass sie die Höchststände von Dezember 1982 oberhalb der 180 Mio. boe nicht weiter ins Visier nehmen konnten. Der Durchschnitt der vergangenen fünf Jahre liegt jedoch bei knapp 142 Mio. boe, was ermessen lässt, wie gut die Lager gefüllt sind bzw. wie schwach die Destillatenachfrage weiterhin ist.

Weitere Informationen

OPEC hält an Förderziel fest

Am 14. Oktober findet in Wien die zweite Konferenz der OPEC in diesem Jahr statt. Das Kartell hat seine Output-Quote seit Dezember 2008 unverändert gelassen - zu diesem Zeitpunkt hatten die Mitglieder der OPEC eine Drosselung ihrer Produktionsmenge um 2,2 Mio. bpd im Vergleich zum Output im September beschlossen, um damit auf den Ölnachfrageeinbruch im Zuge der Finanzmarktkrise zu reagieren. Zuvor hatten sie sich schon auf eine Reduzierung in Höhe von 2,0 Mio. bpd - ebenfalls im Vergleich zur September-Produktion - geeinigt. Die Änderung wurde im Januar 2009 wirksam, so dass die von der OPEC angestrebte Produktionsmenge seitdem bei 24,85 Mio. bpd liegt.

Doch während die Angebotsreduzierungen zu Jahresanfang 2009 noch recht entschlossen von der OPEC umgesetzt wurden, womit das Kartell sein Ziel, die Ölpreise zu stabilisieren, erreichen konnte, hat die Disziplin im weiteren Verlauf immer mehr nachgelassen. Wurden die Kürzungen Anfang 2009 noch zu über 70% von der OPEC implementiert, liegt die Disziplin derzeit nur noch bei 53%. Zwar herrscht auf dem Ölmarkt immer noch ein Überangebot an Rohöl, was sich an den hohen Lagerbeständen ablesen lässt.

Doch die Ölpreise bewegen sich aktuell in einer relativ engen Bandbreite von 75 bis gut 80 USD/Barrel und befinden sich nicht im freien Fall, wie es auf dem Höhepunkt der Finanzmarktkrise zu beobachten war. Um einen weiteren Ölpreisverfall zu vermeiden, gab es für die OPEC damals gar keinen anderen Ausweg, als sich vergleichsweise strikt an ihre Angebotsreduzierungen zu halten. Aktuell ist jedoch aufgrund des komfortablen Ölpreisniveaus weniger Handlungsbereitschaft seitens der OPEC-Länder gegeben. Dabei ist festzustellen, dass insbesondere die kleinen Ölproduzenten innerhalb der OPEC ihr Produktionsziel aus den Augen verlieren. Aufgrund ihres ohnehin geringen Outputs fällt es ihnen schwerer, Kürzungen umzusetzen, zumal sie darauf setzen, dass die OPEC-Länder mit größerer Produktionskapazität ihren Verpflichtungen nachkommen.

Für das anstehende OPEC-Treffen rechnen wir ebenfalls nicht mit einer Änderung der offiziellen Produktionsmenge. Die aktuelle Range der Ölpreise von 75 bis gut 80 USD/Barrel entspricht einem Niveau, das die OPEC bisher immer als zufrieden stellend für Produzenten und Konsumenten bezeichnet hat. Investitionen in neue Ölförderanlagen erscheinen bei diesem Niveau weiterhin als attraktiv für Unternehmen, so dass das zukünftige Ölangebot nicht durch eine zu geringe Investitionstätigkeit beeinträchtigt wird. Gleichzeitig sind die Ölpreise aber auch nicht so hoch, dass der derzeitige fragile Konjunkturaufschwung in Mitleidenschaft gezogen wird.

Über diese Analyse hinaus bleibt der OPEC allerdings auch wenig Spielraum. Selbst die schon beschlossenen Angebotskürzungen kann das Kartell aufgrund mangelnder Disziplin nicht komplett umsetzen, so dass es wenig sinnvoll erscheint, weitere Produktionsdrosselungen zu beschließen. Ein erster Schritt wäre daher, auf dem Treffen eine höhere Disziplin der OPEC-Mitglieder einzufordern. Grundsätzlich ist die Situation auf dem Ölmarkt auch eher mit einer Überversorgung als einem zu knappen Angebot zu beschreiben. Daher stehen Angebotssteigerungen angesichts einer sich allmählich erholenden Ölnachfrage ebenfalls nicht zur Diskussion. Auch die Kommentare aus den einzelnen OPEC-Ländern in der letzten Zeit deuten darauf hin, dass das Kartell auf dem anstehenden Treffen an seiner derzeitigen offiziellen Förderungsmenge festhalten, aber ebenso eine höhere Disziplin bei den Ländern einfordern wird.

© Sintje Diek

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.