Agrarrohstoffe: Frühstück - lieb und teuer!

23.03.2010 | Eugen Weinberg (Commerzbank)

Wer sich freute, dass ein guter Start in den Morgen mit einem reichhaltigen Frühstück angesichts gefallener Preise für Kaffee, Kakao und Zucker nun billiger zu haben ist, könnte bald enttäuscht werden. Denn wir rechnen damit, dass die Preise für diese Produkte in der nächsten Zeit wieder anziehen werden. Bei Kaffee rechnen wir auch langfristig mit höheren Preisen. Bei Kakao und Zucker dagegen erwarten wir, dass die Preise nach einem Zwischenhoch über die Frist von einem Jahr gesehen wieder etwa das heutigen Niveau erreichen werden.

Kaffee: Erwartung großer Ernten noch verfrüht

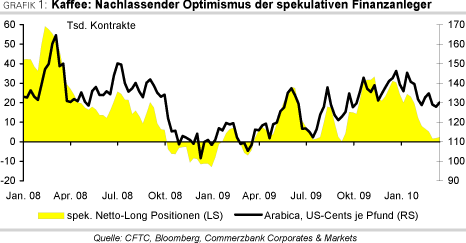

Der Preis für Arabica-Kaffee hat von seinem im Dezember 2009 bei 148 US-Cents je Pfund verzeichneten Hoch um 14% nachgegeben und erst zuletzt wieder etwas zugelegt. In den letzten Wochen sind die Netto-Long-Positionen der spekulativen Finanzanleger stark zurückgegangen (Grafik 1). Der Markt hat offensichtlich bereits eingepreist, dass Brasilien in seinem zweijährigen Erntezyklus in ein Hochertragsjahr eintritt. Allerdings bestehen hierfür noch Risiken, nachdem es wetterbedingt zu einer ungleichmäßigen Blüte kam und daher Qualitätseinbußen zu befürchten sind.

Auch für Kolumbien wird im kommenden Erntejahr mit einer höheren Produktion gerechnet, nachdem die letzte und die aktuelle Ernte knapp 30% unter den zuvor erreichten Produktionsniveaus lagen. Der Preis dürfte aber bereits zu stark nach unten weggelaufen sein. Denn noch besteht Knappheit an hochwertigen Bohnen: Die Exporte Kolumbiens, des zweitgrößten Arabica-Produzenten nach Brasilien, liegen seit Beginn des Kaffeejahres im Oktober knapp 30% unter denen der Vorjahresperiode. Für das aktuelle Erntejahr 2009/10 rechnet die Internationale Kaffeeorganisation mit einem Gesamtangebot von 123 Mio. Sack Kaffee à 60kg, knapp 4% weniger als im Vorjahr. Gleichzeitig soll die weltweite Nachfrage nach Kaffee 2010 um 1,5% auf 134 Mio. Sack steigen. Das erwartete Marktdefizit würde damit im zweistelligen Millionenbereich liegen.

Die Lagerbestände an Arabica-Bohnen in Lagerhäusern der Börse in New York, welche sich bereits auf einem 7-Jahres-Tief befinden, dürften daher weiter fallen (Grafik 2). Sollten sich die Preise wider Erwarten nicht erholen, könnte es erneut zu staatlichen Stützungskäufen seitens der brasilianischen Regierung kommen, welche das Angebot an hochwertigen Kaffeebohnen weiter verknappen würden. Wir rechnen daher mit einem Preisanstieg auf 155 US-Cents je Pfund auf Sicht von 12 Monaten. Auch der Preis für Robusta-Kaffee bleibt derzeit mit Blick auf die kommende brasilianische Ernte noch seinem Abwärtstrend treu. Allerdings ist bei dem niedrigen Preisniveau mit einer Angebotsreaktion des weltgrößten Produzenten- und Exportlands an Robusta-Kaffee, Vietnam, zu rechnen. Dies sollte die Preise langfristig stützen.

Kakao: Unsicherheit sollte Kakaopreis zunächst stützen

Der Kakaopreis hat von seinem im Dezember und Januar erzielten 30-Jahres-Hoch von über 3400 USD je Tonne inzwischen deutlich auf unter 2900 USD je Tonne nachgegeben. Erstaunlicherweise geschah das zu einer Zeit, in der die Kakaoernte im weltgrößten Produzentenland Elfenbeinküste nach einem starken Start spürbar an Dynamik verloren hat und aktuellen Schätzungen zufolge mit 1,2 Mio. Tonnen sogar etwas niedriger ausfallen soll als im Vorjahr. Hierzu trug Regenmangel im Spätsommer und Herbst 2009 ebenso bei wie die Ausbreitung einer Viruserkrankung.

Allerdings steigt die Produktion in Ghana und Indonesien. Diese beiden Länder stellen zusammen mit der Elfenbeinküste 2/3 der Weltkakaoproduktion. Auch in Nigeria und Ecuador wird mit höheren Erntevolumina gerechnet. Dies reicht jedoch nicht zur Deckung der steigenden Nachfrage aus. Vielmehr rechnet die Internationale Kakaoorganisation ICCO mit einem Marktdefizit im laufenden Kakaojahr 2009/10 von 18 Mio Tonnen, da die Verarbeitung von Kakaobohnen um 2,5% steigen soll (Grafik 3).

Zuletzt war die Nachfrage noch eher schwach, wie die gestiegenen Lagerbestände an den Börsen in den USA und in London signalisieren. Für das im Oktober beginnende Kakaojahr 2010/11 erwartet die ICCO einen Marküberschuss von 80-90 Tsd. Tonnen. Die Unsicherheit, ob das Angebot tatsächlich wie von der ICCO erwartet um 5% steigen wird und die anziehende Nachfrage dürften den Kakaopreis über die nächsten Monate stützen, so dass wir auf Jahressicht einen wenig veränderten Kakaopreis erwarten. Zwischenzeitlich dürfte der Kakaopreis sogar nochmals über die Marke von 3.000 USD steigen.

Zucker: Aktuelle physische Knappheit hat kaum mehr Einfluss auf Preise

Seit dem Anfang Februar verzeichneten 29-Jahreshoch von mehr als 30 US-Cents je Pfund hat der Zuckerpreis 40% eingebüßt. Die aktuelle Lage am physischen Zuckermarkt lässt sich zwar als unverändert eng beschreiben. Noch in der zweiten Februarhälfte hatte der weltgrößte Zuckerhändler Czarnikow seine Defizitprognose um 10% auf 14,8 Mio. Tonnen angehoben. Zu dieser Zeit setzte auch die Internationale Zuckerorganisation ihre Defizitschätzung um 2,1 Mio. Tonnen auf 9,4 Mio. Tonnen herauf. Offensichtlich hat sich der Markt aber dazu entschlossen, über die weiterhin bestehende physische Knappheit hinwegzusehen, da sich im Erntejahr 2010/11 eine deutliche Entspannung auf der Angebotsseite abzeichnet.

Die Zuckerrohrproduktion in der brasilianischen Hauptanbauregion Center-South dürfte laut Angaben des Verbandes der brasilianischen Zuckerrohrindustrie um 10% steigen, die neue Ernte beginnt in wenigen Wochen. Diese Region stellt 90% der Zuckerrohrproduktion in Brasilien, dem größten Zuckerproduzenten- und -exportland weltweit. Der drittgrößte Zuckerexporteur Australien rechnet für 2010/11 mit einer um 6% auf 4,8 Mio. Tonnen steigenden Zuckerproduktion. Dass die Preise im späteren Jahresverlauf nachgegeben würden, war aus diesen Gründen von uns erwartet worden. Auch der Markt rechnete schon lange damit, wie an der Terminkurve von Anfang Februar abzulesen ist (Grafik 4).

Ein Vergleich mit der aktuellen Terminkurve zeigt zudem, dass diese vor allem am vorderen Ende unter Druck geraten ist, während sie für die Zeit ab Mitte 2011 kaum Veränderungen zeigt. Eine wichtige Rolle beim jüngsten Preisrückgang dürften die Investoren gespielt haben. Die Netto-Long-Positionen der spekulativen Finanzanleger gingen seit Anfang Februar um 30% zurück (Grafik 5), weil Longpositionen geschlossen und Shortpositionen aufgebaut worden sind. Aus unserer Sicht hat der Zuckerpreis überreagiert. Zwar wurden von den Zuckermühlen geplante Käufe in Erwartung eines weiteren Preisverfalls zurückgestellt. Damit hat sich aber ein beträchtlicher Nachholbedarf aufgebaut, welcher nachfragewirksam wird, sobald sich der Preis stabilisiert hat.

Seitens der Produzenten in Indien sind zudem bereits Forderungen aufgekommen, dass die indische Regierung jene Maßnahmen zurücknimmt, welche zur Eindämmung des Zuckerpreisanstiegs eingeführt wurden. Dazu zählt u.a. die erleichterte zollfreie Einfuhr von rohem und verarbeitetem Zucker. Der Verband der Zuckerindustrie im indischen Bundesstaat Maharashtra schätzt zwar, dass die Zuckerproduktion in Indien in diesem Erntejahr auf 16,8 bis 17,2 Mio. Tonnen steigen wird. Für das nächste Erntejahr rechnet man mit einem weiteren Anstieg auf 22 Mio. Tonnen. Damit bliebe man aber noch immer deutlich unter dem vor zwei Jahren verzeichneten Produktionsniveau von 28 Mio. Tonnen und unter dem durchschnittlichen Verbrauch der letzten Jahre von 23-24 Mio. Tonnen.

Die Internationale Zuckerorganisation beziffert den kurzfristigen Importbedarf Indiens auf 1,5 Mio. Tonnen in den kommenden drei bis vier Monaten. Der Zuckerpreis sollte sich daher nochmals erholen und im Durchschnitt des zweiten Quartals auf 25 US-Cents je Pfund steigen. In der zweiten Jahreshälfte sollte der Preis aufgrund des steigenden Angebots und der daraus resultierenden Marktentspannung nachhaltig bis auf 20 US-Cents sinken.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.