Goldpreis zeigt relative Stärke

15.03.2010 | Eugen Weinberg (Commerzbank)

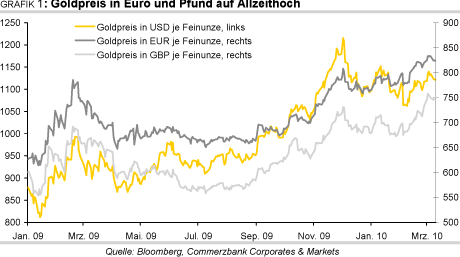

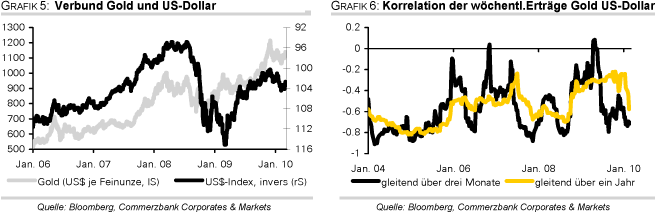

Trotz eines festeren US-Dollar kann sich der Goldpreis über der Marke von 1.100 USD je Feinunze behaupten. In Euro und Pfund gerechnet erreichte der Goldpreis sogar Allzeithochs. Dies zeigt, dass ein festerer US-Dollar nicht zwingend mit einem niedrigeren Goldpreis einhergehen muss. Wir halten daher an unserer Einschätzung fest, dass der Goldpreis trotz eines aufwertenden US-Dollar in einer Spanne zwischen 1.000 und 1.200 USD je Feinunze verharren wird.

Was sind die Gründe für den jüngsten Preisanstieg? Allein mit Angebot und Nachfrage lässt sich dieser nicht erklären. Im vergangenen Jahr übertraf das weltweite Angebot die globale Nachfrage sogar um 500 Tonnen. Auch in diesem Jahr dürfte das Angebot weiter steigen, während die Nachfrage durch das hohe Preisniveau gebremst wird. Inflationsrisiken sind auf absehbare Zeit ebenfalls nicht auszumachen. Die Realzinsen sind allerdings weiterhin negativ, was die Opportunitätskosten der Goldhaltung verringert. Zudem zeigte sich die Schmucknachfrage in Indien robust.

Hinzu kommt die massive Ausweitung der Staatsverschuldung in den USA und Großbritannien sowie die Schuldenkrise in der Eurozone. Auch spekulative Finanzanleger haben zum jüngsten Anstieg des Goldpreises beigetragen. Dabei dürfte eine Rolle gespielt haben, dass der Goldpreis aufgrund oben genannter Faktoren nicht dauerhaft unter die Marke von 1.100 USD fallen konnte. Spekulative Anleger, die aufgrund der ungünstigen Fundamentaldaten und des starken US-Dollar auf fallende Preise gesetzt hatten, sahen sich daher gezwungen, zuvor eingegangene Shortpositionen wieder glattzustellen.

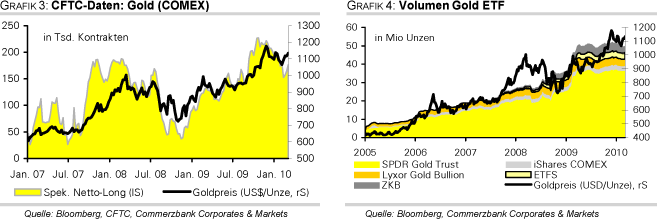

Andere Finanzanleger sahen sich dagegen ermutigt, wieder auf steigende Preise zu setzen. Entsprechend ist der Anstieg der spekulativen Netto-Long-Positionen um 24 Tsd. Kontrakte (74,5 Tonnen) in den vergangenen vier Wochen zu zwei Dritteln auf steigende Long- und zu einem Drittel auf sinkende Shortpositionen zurückzuführen.

Die Erholung der Schmucknachfrage wird durch aktuelle Zahlen der Bombay Bullion Association bestätigt. Demnach hat der weltgrößte Goldkonsument Indien im Februar zwischen 30 und 35 Tonnen Gold importiert. Im Januar betrugen die Goldeinfuhren bereits 34 Tonnen. Damit lagen die Goldimporte im Januar und Februar etwa 3-4 Mal so hoch wie vor einem Jahr. Im Gesamtjahr 2009 waren die indischen Goldimporte noch um knapp 20% gegenüber dem Vorjahr auf 340 Tonnen zurückgegangen. In den letzten Monaten des vergangenen Jahres war aber bereits eine spürbare Belebung der indischen Goldimporte festzustellen.

Nach Angaben des World Gold Council fiel die gesamte Goldnachfrage im vergangenen Jahr um 11% auf 3.386 Tonnen. Die Schmucknachfrage ging dabei um 20% zurück, die Nachfrage aus der Industrie sank um 17%. Positive Impulse kamen hingegen von der Investmentnachfrage, welche im Jahresvergleich um 7% zulegen konnte. Diese Zahlen waren vor allem auf die Entwicklungen in der ersten Jahreshälfte zurückzuführen. Anfang 2009 wurde die Goldnachfrage von der Flucht in Sicherheit geprägt.

Hiervon profitierte insbesondere die Nachfrage nach ETFs. Diese belief sich im ersten Quartal 2009 auf das Rekordniveau von 465 Tonnen. Die kräftigen Zuflüsse in die ETFs haben maßgeblich dazu beigetragen, dass die Investmentnachfrage im ersten Quartal 60% der Gesamtnachfrage stellte und damit die Schmucknachfrage als wichtigste Nachfragekomponente vorübergehend verdrängen konnte. Letztere verzeichnete im ersten Quartal mit lediglich 336 Tonnen das schlechteste Quartal seit Beginn der Aufzeichnungen im Jahr 2000.

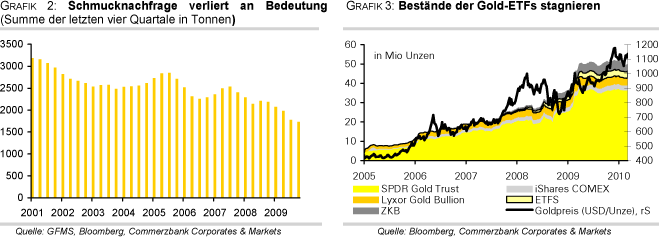

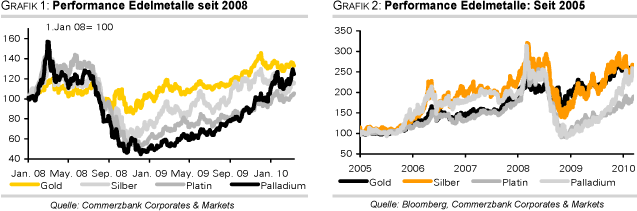

Im Verlauf des Jahres 2009 kam es allerdings zu einer neuerlichen Verschiebung innerhalb der Nachfragekomponenten. Mit der Erholung der Weltwirtschaft und dem Anstieg des Risikoappetits hat sich die Investmentnachfrage spürbar beruhigt. Sie fiel zwischen dem zweiten und vierten Quartal des vergangenen Jahres auf durchschnittlich 220 Tonnen pro Quartal zurück und lag im vierten Quartal 50% niedriger als im Schlussquartal 2008. Dagegen konnte sich die Schmucknachfrage im Jahresverlauf leicht erholen. Mit 500 Tonnen lag die sie im vierten Quartal nur noch 9% unter dem Niveau des Schlussquartals von 2008. Am Jahresende stellte die Schmucknachfrage wieder 60% der Gesamtnachfrage und die Investmentnachfrage nur noch knapp 30%. Das ändert jedoch nichts daran, dass der langfristige Trend bei der Schmucknachfrage nach unten gerichtet ist (Grafik 2).

Von der Investmentnachfrage gehen derzeit wenig Impulse aus. Seit Jahresbeginn sind die Bestände des weltgrößten Gold-ETF, SPDR Gold Trust, um 1% auf 1.115 Tonnen gesunken. Zwar zeigen die ETF-Anleger ein großes Beharrungsvermögen, was auf ein hohes Sicherheitsbedürfnis als vorrangiges Anlagemotiv hindeutet. Solange es aber nicht zu einer erneuten Krise des Finanzsystems kommt, ist kein neuerlicher Ansturm auf die Gold-ETFs zu erwarten wie Anfang 2009, als diese Produkte zeitweise mehr als 40 Tonnen Gold pro Tag absorbierten (Grafik 3).

Auch die Schmucknachfrage könnte demnächst wieder ins Stocken geraten. Denn die meisten religiösen Feiertage in Indien, welche mit einer höheren Goldnachfrage einhergehen, fallen gewöhnlich in das Winterhalbjahr. Das Gleiche gilt für die Hochzeitssaison. Dazu kommt, dass die indische Regierung ab März die Steuern auf Goldimporte um weitere 50% auf 300 Rupien je Kilogramm (entspricht ca. 20 USD je Feinunze) erhöht hat. Dies dürfte einen dämpfenden Einfluss auf die Goldimporte haben. Denn dadurch steigt der Anreiz, auf vorhandene Goldbestände zurückzugreifen, anstatt neues Gold zu importieren. Ähnliches war bereits im letzten Jahr zu beobachten, als man nach der Anhebung der Importsteuer im Juli verstärkt auf Altgold zurückgriff und die Goldimporte auf einem niedrigen Niveau verharrten.

Das weltweite Goldangebot stieg laut WGC im vergangenen Jahr um 11% auf 3.890 Tonnen. Damit übertraf das Angebot die Nachfrage um gut 500 Tonnen. Ausschlaggebend hierfür waren eine gestiegene Minenproduktion und eine Zunahme bei Altgold. Die Minenproduktion stieg im Jahresvergleich um 6% auf 2.554 Tonnen. Bei Preisen von mehr als 1.000 USD je Feinunze arbeiten derzeit selbst die kostenintensiveren Minen profitabel, welche Produktionskosten von 600-700 USD je Feinunze aufweisen. Der weltweit zweitgrößte Goldproduzent Australien rechnet für dieses Jahr mit einem Anstieg der Minenproduktion um weitere 10%.

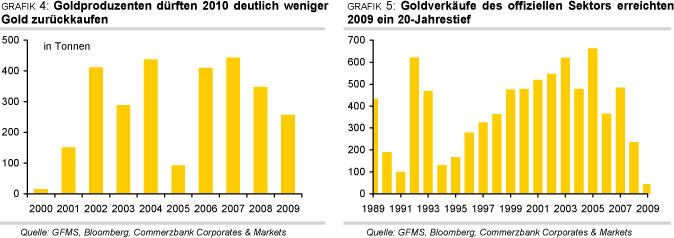

Das Angebot an Altgold legte aufgrund der hohen Preise sogar um 27% auf 1.549 Tonnen zu. Ohne die anhaltenden Goldrückkäufe der Goldproduzenten wäre das Goldangebot noch deutlich stärker gestiegen. So haben die Goldproduzenten im vergangenen Jahr erneut 257 Tonnen zuvor auf Termin veräußertes Gold zurückgekauft (Grafik 4). Die angebotsdämpfenden Impulse dürften in diesem Jahr geringer ausfallen. Laut World Gold Council haben die Goldproduzenten allein im vierten Quartal 126 Tonnen auf Termin verkauftes Gold zurückgekauft.

Laut Virtual Metals Group sollen Ende 2009 nur noch auf 245 Tonnen Gold in den Büchern der Goldproduzenten gestanden haben. Der weltgrößte Goldproduzent Barrick hat seine Rückkäufe bereits abgeschlossen. Es ist daher wahrscheinlich, dass die Goldrückkäufe der Goldproduzenten in diesem Jahr deutlich geringer ausfallen werden als in den vergangenen drei Jahren, als auf diese Weise insgesamt mehr als 1.000 Tonnen Gold vom Markt genommen wurden bzw. nicht auf den Markt gelangten.

Bislang war man davon ausgegangen, dass die Zentralbanken in diesem Jahr erstmals seit mindestens 20 Jahren zu einem Nettokäufer von Gold werden. Der IWF hat aber vor kurzem angekündigt, die verbleibenden 191 Tonnen des insgesamt zum Verkauf stehenden Goldes über den Markt veräußern zu wollen. Zwar will der IWF weiterhin den Zentralbanken die Möglichkeit einräumen, dieses Gold zu erwerben.

Wie es den Anschein hat, ist derzeit aber keine Zentralbank an einer außerbörslichen Transaktion interessiert, nachdem im Herbst Indien und zwei kleinere Zentralbanken 212 Tonnen Gold vom IWF abgenommen haben. Die Goldverkäufe des IWF über den Markt würden im Rahmen des Zentralbankgoldabkommens durchgeführt und erfasst. Daher könnten die Goldverkäufe des offiziellen Sektors in diesem Jahr höher ausfallen als im Jahr 2009, als die Zentralbanken per Saldo nur noch 44 Tonnen Gold veräußerten und damit 81% weniger als im Jahr zuvor (Grafik 5).

Allerdings könnten die Zentralbanken auch abwarten und das Gold bei niedrigeren Preisen über den Markt erwerben. Ein solches Kaufverhalten wird immer wieder China nachgesagt. Chinas Goldreserven sind gemessen an den gesamten Währungsreserven mit einem Anteil von 1,5% noch immer sehr gering. Von daher ist es sehr wahrscheinlich, dass China weiterhin als Käufer am und außerhalb des Marktes auftreten wird. Mit einem geschätzten jährlichen Produktionsvolumen von 290 Tonnen ist China mittlerweile der größte Goldproduzent weltweit, doch nur ein Teil davon dürfte überhaupt auf den Markt gelangen. Derartige Spekulationen dürften einem deutlichen Rückgang des Goldpreises entgegenstehen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.