Zucker - Markt setzt früher auf sinkende Knappheit

04.03.2010 | Eugen Weinberg (Commerzbank)

Die Preise für Zucker haben im letzten Monat eine rasante Talfahrt vollführt. Von seinem 29-Jahres-Höchststand bei rund 30 US-Cents je Pfund ist der Preis für Rohzucker in New York um 25% auf aktuell 22,6 US-Cents je Pfund abgesackt. Dieses drastische Nachgeben kommt zum gegenwärtigen Zeitpunkt überraschend. Offensichtlich hat sich der Markt dazu entschlossen, über die weiterhin bestehende physische Knappheit am Zuckermarkt hinwegzusehen, da sich im nächsten Erntejahr eine deutliche Entspannung abzeichnet. Wir haben deshalb unsere Prognose für das zweite Quartal auf 25 US-Cents je Pfund gesenkt.

Die aktuelle Lage am physischen Zuckermarkt lässt sich als unverändert eng beschreiben, nachdem die weltweite Produktion besonders durch übermäßigen Regen in Brasilien und einen schwachen Monsun in Indien reduziert wurde. Die Schätzungen über das Marktdefizit im laufenden Jahr 2009/10 wurden deshalb wiederholt nach oben korrigiert. Noch in der zweiten Februarhälfte hatte der weltgrößte Zuckerhändler Czarnikow seine Defizitprognose um 10% auf 14,8 Mio. Tonnen angehoben.

Zu dieser Zeit setzte auch die Internationale Zuckerorganisation ihre konservative Defizitschätzung um 2,1 Mio. Tonnen auf 9,4 Mio. Tonnen herauf. Doch die Stimmung schien zu diesem Zeitpunkt bereits gekippt zu sein. Hätte der Zuckerpreis noch einen Monat zuvor mit einem deutlichen Preissprung reagiert, setzte er diesmal seine Talfahrt fort. Mit dazu beigetragen haben dürfte, dass für das nächste Erntejahr von einigen Marktbeobachtern ein beträchtlicher Marktüberschuss prognostiziert wird. Zudem war erkennbar, dass bei Preisen in der Region um 30 US-Cents je Pfund die physische Nachfrage deutlich reagierte. Es mehrten sich Meldungen über zurückgezogenen Importvorhaben und mangelndes Interesse bei Importauktionen durch Länder wie etwa Ägypten und Pakistan.

Auch die China Sugar Association hat zwar die Produktion 2009/10 um 1 Mio. Tonnen auf 11 Mio. Tonnen nach unten korrigiert. Das Land hat jedoch mit Lagerverkäufen internen Preissteigerungen entgegen gewirkt und scheint niedrigere Preise abwarten zu wollen, bevor Importe getätigt werden.

Gleichzeitig treffen Nachrichten ein, die eine deutliche Ausweitung des Zuckerangebots für 2010/11 erwarten lassen: Die Zuckerrohrproduktion in der Hauptanbauregion Center-South des weltgrößten Zuckerexporteurs Brasilien dürfte laut Angaben von UNICA um 10% steigen, die neue Erntebeginnt in wenigen Wochen. Auch in Indien, dem zweitgrößten Produzenten, hat sich die Produktion in den letzten Monaten wieder erholt. Der Bundesstaat Maharashtra, wo die indischen Hauptanbaugebiete liegen, meldete für die Periode Oktober bis Februar ein Plus von 5,5% gegenüber dem Vorjahr. Und auch der drittgrößte Zuckerexporteur Australien rechnet für 2010/11 mit einer um 6% auf 4,8 Mio. Tonnen steigenden Zuckerproduktion.

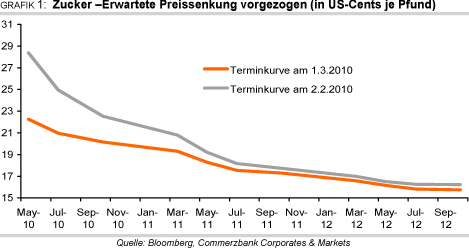

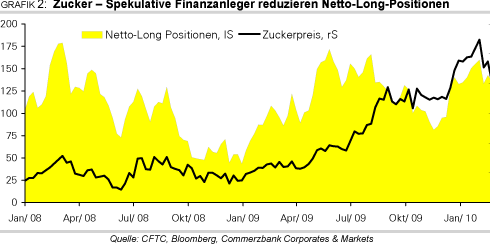

Dass die Preise im späteren Jahresverlauf nachgegeben würden, war aus diesen Gründen von uns erwartet worden. Auch der Markt rechnete schon lange damit, wie an der Terminkurve von Anfang Februar abzulesen ist (Grafik 1). Ein Vergleich mit der aktuellen Terminkurve zeigt zudem, dass diese vor allem am vorderen Ende unter Druck geraten ist, während sie für die Zeit ab Mitte 2011 kaum Veränderungen zeigt. Eine wichtige Rolle beim jüngsten Preisrückgang dürften auch die Investoren gespielt haben. Die CFTC-Daten hatten im Februar einen Rückgang der Netto-Long-Positionen gezeigt (Grafik 2).

Seit Mitte Februar gingen dabei spekulative Finanzanleger verstärkt Shortpositionen ein. Es ist denkbar, dass angesichts des fortgesetzten Preisverfalls in den vergangenen Tagen auch Longpositionen abgebaut worden sind. Aus unserer Sicht ist der Zuckerpreis mittlerweile bereits zu stark nach unten weggelaufen. Inzwischen ist ein so niedriges Preisniveau erreicht, dass die physische Nachfrage wieder anziehen dürfte. Die Aussicht darauf könnte die Erwartungen der Anleger wieder auf moderate Preissteigerungen richten. Der Zuckerpreis sollte sich daher nochmals erholen und im Durchschnitt des zweiten Quartals auf 25 US-Cents je Pfund steigen.

Die Unsicherheit über den diesjährigen Monsun in Indien dürfte in den kommenden Wochen und Monaten für Volatilität am Markt sorgen. Dabei sind zwischenzeitliche Preisspitzen in Richtung 30 US-Cents nicht auszuschließen. In der zweiten Jahreshälfte sollte der Preis aufgrund des steigenden Angebots und der daraus resultierenden Marktentspannung nachhaltig bis auf 20 US-Cents sinken.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.