Agrar: Fortschreibung der großen Trends durch die USDA

22.02.2010 | Manfred Wolter (LBBW)

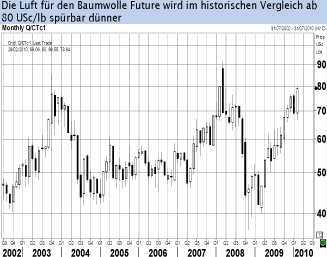

Deutliche Preisänderung nur beim Baumwolle Future

Der Baumwolle Future zog mit einer Wochenperformance von 5,9% nochmals deutlich in Richtung der Widerstände bei knapp 80 USc/lb und belegt damit unangefochten den ersten Platz im Sektor. Laut COT Report waren die Großinvestoren zumindest deutlich an dieser Party beteiligt - die Position "Managed Money" stieg um knapp 30% auf 17,4% des Open Interest. Mit Schwankungen zwischen -0,4% (Mais Future) und 1,4% (Arabica Future) schwankten die anderen Werte wesentlich weniger.

USDA Agricultural Outlook Forum

Auf dem jährlichen Agrarforum des US Landwirtschaftsministeriums wurden die bekannten Trends weitgehend fortgeschrieben oder mit aktualisierten Zahlen versehen. Beim Weizen erfolgte nach deutlichem Preisverfall bereits eine erheblich reduzierte Aussaat des Winterweizens (97-Jahrestief), die US Weizenproduktion soll in diesem Jahr um 12% auf gut 1,9 Mrd. Scheffel (knapp 53 Mio. t) fallen, nachdem die Landwirte mehr und mehr auf Mais und Sojabohnen ausweichen. Für Mais wird eine neue Rekordernte von 13,2 Mrd. Scheffeln erwartet und bei Sojabohnen eine sehr gute Ernte von knapp 3,3 Mrd. Scheffeln. Die Exporterwartungen für Sojabohnen fallen mit gut 1,3 Mrd. Scheffeln ehrgeiziger aus, als viele Analysten dies einschätzen. Bei der Biodieselproduktion soll der Anteil des Sojabohnenöls erneut stark (von 2,2 Mio. lbs auf 2,8 Mio. lbs) steigen.

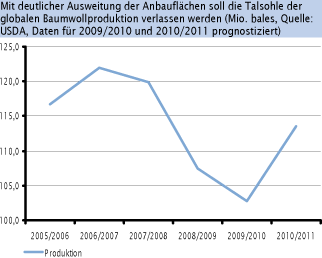

Nach leichten Engpässen und einer wahren Preisexplosion des Baumwolle Futures rechnet man für die USA mit einer deutlichen Produktionssteigerung von 12,4 Mio. bales auf 16 Mio. bales. Allein von China wird eine Importsteigerung von 9 Mio. bales auf 10 Mio. bales erwartet. Die Weltproduktion soll nach dreijähriger Schrumpfkur wieder um 10,5% auf 113,5 Mio. bales steigen.

Die Zuckerproduktion soll mit gut 7,9 Mio. short tons zwar immer noch leicht unter der Vorjahreszahl von fast 8 Mio. short tons liegen, hätte sich aber zumindest von der letzten Schätzung bei ca. 7,7 Mio. short tons erholt. Die angepeilte "stocks-to-use" Ratio von 10% für das laufende Fiskaljahr würde bei diesem Datenkranz allerdings mit 9,1% weiterhin unterschritten, obwohl eine Steigerung der Importe von knapp 2,2 Mio. short tons auf über 2,9 Mio. short tons kalkuliert wird.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.