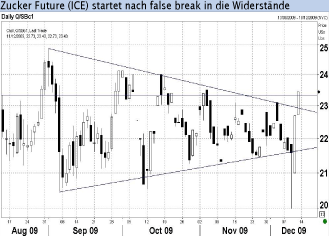

Zucker fest, USDA neutral, Weizen schwach

14.12.2009 | Manfred Wolter (LBBW)

Die Kursgewinne überwiegen

In der vergangenen Woche erreichten die Futures für Zucker (6,9% an der ICE) und Mais (4,1%) zwar lange nicht das Niveau des Natural Gas Futures (12,6%), führten aber zumindest im Agrarsegment die Liste mit deutlichem Abstand an. Am anderen Ende der Skala rangieren die Futures für Sojabohnen (-0,8%) und Weizen (Chicago, -3,7%). Sie kommen jedoch deutlich glimpflicher davon als die anderen Energie Futures und spot Preise, die zum Teil bis zu knapp 10% abgeben.

USDA Monatsbericht mehrheitlich wie erwartet

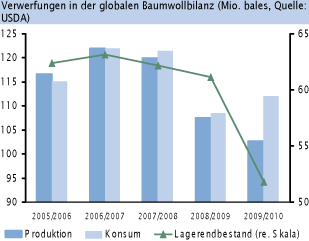

Am Donnerstag präsentierte das US Landwirtschaftsministerium seinen jüngsten Bericht zur globalen Entwicklung von Angebot und Nachfrage. Die meisten Änderungen entfernten sich weder deutlich von den November Zahlen noch lagen sie außerhalb des Marktkonsens. Die Anhebung der Prognose zur globalen Getreideernte um 1,3 Mio. t entsprach trotz der absoluten Höhe nur einer Änderung um weniger als ein Promille. Nennenswerte Verschiebungen gegenüber dem Vormonat betrafen die erwarteten US Lagerendbestände des laufenden Erntejahres von Sojabohnen (- 5,5% auf 255 Mio. Scheffel), Baumwolle (-8,2% auf 4,5 Mio. Ballen) und die chinesischen Baumwollimporte (plus 5,9% auf 9 Mio. Ballen).

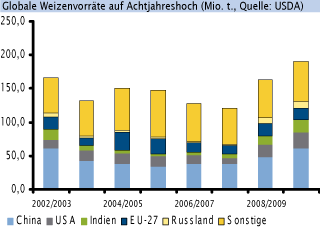

Mit Blick auf den weiteren Verlauf des Erntejahres könnte die Einschätzung zu den chinesischen Sojabohnen Importen des gesamten Erntejahres spannend werden, denn die Revision von 40,5 Mio. t auf 41 Mio. t entspricht kaum der bisherigen Importintensivierung, die bis November allein in den USA bereits klar oberhalb der Vorjahreszahl lag. Die USDA rechnet hier also mit einer deutlichen Beruhigung. Die Schätzung des US Lagerendbestands von 255 Mio. Scheffel liegt am oberen Rand der Analystenschätzungen (zwischen 160 Mio. und 260 Mio. Scheffel). Der erwartete Weizen Lagerendbestand in den USA wurde leicht auf 900 Mio. Scheffel angehoben und wird nach einer krassen Wende (vor knapp zwei Jahren fast auf 30-Jahrestief) damit auf dem höchsten Stand seit 2001 erwartet.

Die Maisreserven wurden ebenfalls marginal auf 1,675 Mrd. Scheffel angehoben, aber die belastende Wirkung auf die Kurse wurde schon im Tagesverlauf durch einen Blizzard im Maisgürtel der USA mehr als kompensiert, der die bereits verspätete Ernte (88%) erneut verzögert und damit den Future ins Plus trieb.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.