Kupfer und Co. im Bann der Geldpolitik

10.11.2009 | Sven Streitmayer (LBBW)

ISM und Arbeitsmarktdaten neutralisieren sich

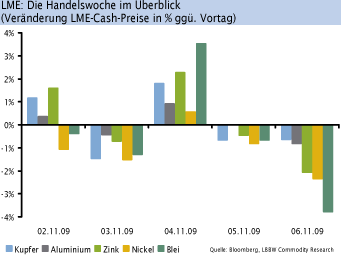

Die Metallmarktakteure sahen sich in der vergangenen Handelswoche einem sehr gemischten Umfeld ausgesetzt. Positive Impulse lieferte zunächst der überraschend starke Anstieg des US-Einkaufsmanagerindex für das Verarbeitende Gewerbe am Montag (ISM auf 3 ½-Jahreshoch), wie auch die erneute Dollarschwäche im Zusammenhang mit dem Zinsentscheid der Federal Reserve am Mittwoch. Dagegen kehrte mit den schwachen Arbeitsmarktdaten am Freitag - die US-Arbeitslosenquote liegt nun erstmals seit 1983 über der 10%-Marke - wieder schlagartig Ernüchterung an den Märkten für Kupfer und Co. ein. Im Gesamteffekt tat sich daher auch vergleichsweise wenig. Kupfer, Aluminium und Zink schlossen zur Vorwoche nahezu unverändert. Einzig Blei und Nickel fielen mit Preisabschlägen von 3% bzw. 5% etwas aus dem Rahmen. Letzteres dürfte v.a. auf den verstärkten Lageraufbau zurückzuführen sein. So sind die Nickelbestände in den Lagerhäusern der LME zuletzt auf den höchsten Stand seit Frühjahr 1995 (130.000 t) angewachsen.

Notenbanken behalten Expansionskurs vorerst bei

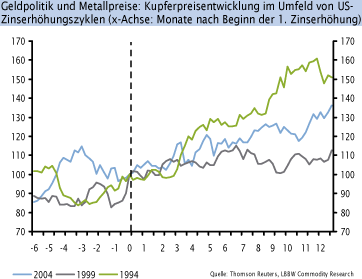

Die Währungshüter in den USA, in England und im Euroraum votierten in der vergangenen Woche einhellig für eine Beibehaltung der derzeitigen Nullbzw. Niedrigzinspolitik. Insbesondere die amerikanische Notenbank hielt dabei strikt an ihrem bisherigen Kurs fest und ließ jegliche Andeutung auf einen Ausstieg aus der extrem expansiven Geldpolitik vermissen. Aus unserer Sicht zeigt dies, dass das Vertrauen in die Konjunkturerholung auf Seiten von Bernanke und Kollegen noch nicht allzu stark ausgeprägt ist. In der Vergangenheit gingen Zinserhöhungszyklen häufig einher mit steigenden Metallpreisen (Abb. Mitte).

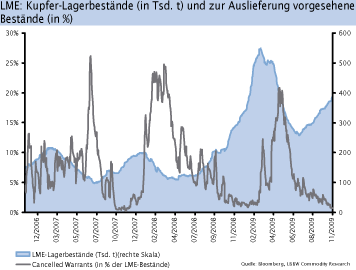

Dies ist durchaus naheliegend, bedenkt man, dass die Leitzinsen i.d.R. dann angehoben werden, wenn das Wirtschaftswachstum und damit die Inflationsgefahren steigen. In Anbetracht der jüngsten Notenbankkommentare erscheint die nächste Zinswende jedoch noch als Zukunftsmusik 2010. Dessen ungeachtet dürfte sich die Reaktion der Metallpreise auf eine Straffung der Geldpolitik dieses Mal wohl eher in Grenzen halten. Denn im Unterschied zur historischen Erfahrung haben die Metallmärkte im Vorfeld der Zinswende bereits ein "gutes Stück" Konjunkturerholung vorweggenommen. Dass die Realität nach wie vor weit weniger dynamisch ist, als es die Preisentwicklung nahelegt, zeigen z.B. die Kupferlagerbestände, welche in den vergangenen drei Monaten um rund 100.000 t angestiegen sind. Der Preis des roten Metalls ist im selben Zeitraum von 6.000 auf 6.500 USD/t geklettert.

Übersicht: Lagerbestände Energie & Metalle

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.