Gold zur Diversifikation gesucht

11.11.2009 | Eugen Weinberg (Commerzbank)

Der Goldkauf der indischen Zentralbank bestätigt, dass insbesondere die neuen Wirtschaftskräfte Gold zunehmend zur Diversifizierung ihrer Währungsreserven nutzen. Aber auch in den Industrieländern scheinen die Zentralbanken Gold wieder eine höhere Bedeutung beizumessen wie das zuletzt spürbar gesunkene Verkaufsvolumen zeigt.

Wir gehen davon aus, dass diese Tendenzen im offiziellen Sektor der privaten Investment¬nachfrage neue Impulse geben, zumal die Realzinsen noch eine Weile niedrig bleiben werden. Vor diesem Hintergrund erachten wir das aktuelle Preisniveau als gut unterstützt und heben unsere Goldpreisprognose für das erste Vierteljahr auf 1100 USD je Feinunze an. Deutliches Preissteigerungspotenzial darüber hinaus sehen wir angesichts eines wohl künftig fester tendierenden US-Dollar allerdings nicht. In Euro dürfte der Goldpreis neue Hochs erreichen.

In unserer letzten Publikation Rohstoffe kompakt Edelmetalle hatten wir uns mit dem Thema Zentralbanken am Goldmarkt befasst und herausgestellt, dass diese anders als in den neunziger Jahren am Goldmarkt keine Bedrohung mehr darstellen. Wir hatten die Mutmaßung geäußert, dass insbesondere die Schwellenländer Gold zur Diversifizierung ihrer Währungsreserven nutzen und ihre Goldbestände weiter aufstocken werden. Indien hat genau dies nun getan.

Anfang letzter Woche wurde bekannt, dass die indische Zentralbank dem Internationalen Währungsfonds in der zweiten Oktoberhälfte 200 Tonnen Gold abgekauft und damit knapp die Hälfte des insgesamt zum Verkauf stehenden Goldes übernommen hat. Indien hat mit diesem Kauf seine Goldbestände auf gut 550 Tonnen aufgestockt. Bezogen auf seine Wirtschaftskraft hat Indien nun mit dem Durchschnitt der Industrieländer gleichgezogen: Die Goldreserven belaufen sich auf gut 1,5% des indischen Bruttoinlandsprodukt. Mit einem Anteil von rund 6,5% an den Währungsreserven insgesamt bleibt dieser aber noch immer spürbar hinter dem weltweiten Durchschnitt von rund 10% zurück.

Für die verbliebenen 203 Tonnen wird China als potenzieller Käufer gehandelt. China galt zuvor als möglicher Abnehmer für das Gesamtvolumen, war aber wohl angesichts der hohen Preise zu zögerlich. Grundsätzlich ist aber auch hier eine klare Tendenz zur Aufstockung der Goldbestände zu beobachten. So hatte China im Frühsommer bekanntgegeben, seine Goldreserven seit 2003 um 454 Tonnen auf 1054 Tonnen aufgestockt zu haben. Nicht in das Bild passen die jüngsten Meldungen aus Russland: Finanzminister Kudrin hatte Goldverkäufe in Höhe von ungefähr 25 Tonnen in Aussicht gestellt. Dies dürfte aber eher ein einmaliges Ereignis als ein neuer Trend sein, denn auch Russland hat in den letzten Jahren deutlich Gold zugekauft. Seit Anfang 2007 wurden die Goldbestände um 170 Tonnen aufgestockt.

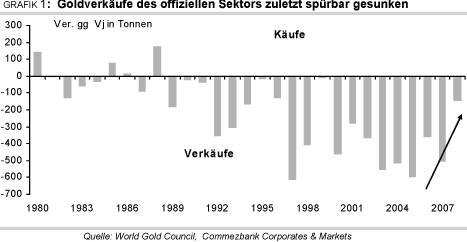

Auch in den Industrieländern scheinen die Zentralbanken Gold als Reservewährung wieder eine höhere Bedeutung beizumessen. Im letzten Jahr des zweiten Goldabkommens der Zentralbanken (CBGA II) wurden nach vorläufigen Zahlen lediglich knapp 150 Tonnen Gold verkauft (Grafik 2). Damit wurde das jährliche Verkaufslimit von 500 Tonnen, das sich die fünfzehn teilnehmenden europäischen Notenbanken gesetzt hatten, bei weitem nicht ausgeschöpft. Im neuen Abkommen (CBGA III) wurden die Grenzen um 100 Tonnen auf 400 Tonnen reduziert.

Wir gehen nicht davon aus, dass dieser Verkaufsrahmen von den nun achtzehn teilnehmenden Zentralbanken ausgeschöpft wird, obwohl er durch den bislang erfolgten Verkauf des IWF Goldes nicht eingeschränkt wird. Mit dem Kauf der indischen Zentralbank hat dieser Teil des IWF Golds nämlich innerhalb des offiziellen Sektors den Besitzer gewechselt und damit wurde er nicht am Markt, also nicht im Rahmen des CBGA III, abgewickelt.

Alles in allem bieten damit die Notenbanken dem Markt immer weniger Gold an. In den Jahren 2002 bis 2007 hatten die Nettoverkäufe aus offiziellen Beständen noch 14% des jährlichen Goldangebots ausgemacht. Der Anteil war bereits im letzten Jahr auf knapp 7% geschrumpft und betrug in der ersten Jahreshälfte nur noch gut 3%. Wir rechnen ebenso wie der World Gold Council damit, dass die Zentralbanken (ohne den Internationalen Währungsfonds) in den nächsten Jahren sogar vom Nettoverkäufer zum Nettokäufer werden. Doch spricht ein schwindendes Angebot der Zentralbanken unmittelbar für steigende Preise?

Stark gestiegenes Angebot an Altgold

Schaut man sich die jüngsten Entwicklungen auf der Angebotsseite an, könnte man das verneinen. Denn das schwindende Angebot von offizieller Seite wird durch ein stark steigendes Angebot an Altgold ausgeglichen. Während in den Jahren 2002 bis 2007 nur gut ein Viertel des jährlichen Angebots durch Altgold gedeckt wurde, schoss der Anteil im ersten Halbjahr 2009 auf 41% nach oben. Fast die Hälfte der zusätzlichen Verkäufe entfielen auf die Türkei und Indien, aber auch in den USA und Europa wurden Rekordverkäufe gemeldet.

Ausschlaggebend für das große Verkaufsinteresse waren die hohen Preise zu Jahresbeginn (Grafik 3). Folglich erwarten wir, dass die Mitte November zur Veröffentlichung anstehenden Zahlen zwar ein etwas schwächeres Angebot im dritten Quartal zeigen, aber der jüngste Höhenflug des Goldpreises das Verkaufsinteresse erneut anheizen wird. Schmuck macht über die Hälfte der weltweiten (überirdischen) Goldbestände aus und entsprechend ist reichlich Verkaufspotenzial vorhanden.

De-Hedging der Produzenten nimmt in der Tendenz ab

Hinzu kommt, dass die schrumpfenden Rückkäufe zuvor getätigter Terminverkäufe der Produzentenseite (De-Hedging) die Angebotssituation entlasten. In der ersten Jahreshälfte wurden per saldo nur noch 19 Tonnen zurückgekauft. Da die Unternehmen nun über Jahre hinweg ihre Hedge-Bücher reduziert haben, belaufen sich diese in Summe nur noch auf 460 Tonnen. Damit ist das mittelfristige Rückkaufpotenzial eher begrenzt. Kurzfristig wird sich allerdings die Ende September vom kanadischen Produzenten Barrick Gold angekündigte Schließung seines Hedge-Buches in den Bilanzen niederschlagen. Das Hedge-Buch belief sich Ende September noch auf 2,9 Mio Unzen (gut 90 Tonnen) und wurde im Oktober bereits um ein Drittel reduziert.

Interesse der Notenbanken psychologisch wichtiger Impuls für Investmentnachfrage

Rechnet man deshalb rein bilanztechnisch fallende und steigende Angebotskomponenten gegeneinander auf, so steht per saldo eine deutliche Ausweitung des Angebots zu Buche, zumal auch das Minenangebot dank des hohen Preisniveaus erstmals seit Jahren wieder zunimmt. Doch der Goldmarkt ist anders als die anderen Rohstoffmärkte, und die reinen Angebots- und Nachfrageentwicklungen eines Jahres sind für den Preis nicht alleinig richtungsweisend. Wir messen den jüngsten Entwicklungen im offiziellen Sektor eine höhere Bedeutung bei, weil das stärkere Interesse der Notenbanken unseres Erachtens einen positiven psychologischen Effekt auf die private Investmentnachfrage haben wird.

Diese ist nach den kräftigen Zuwächsen zu Jahresbeginn im Frühjahr ins Stocken geraten. In einem Umfeld niedriger Realzinsen dürfte nicht zuletzt der jüngste Höhenflug erneut das Interesse der Anleger geweckt haben. Wir rechnen deshalb in den kommenden Wochen und Monaten mit einer deutlichen Belebung der Investmentnachfrage. Auch die Schmucknachfrage, auf die mehr als die Hälfte der gesamten Goldnachfrage entfällt, wird sich unseres Erachtens nach dem Einbruch im laufenden Jahr stabilisieren, denn die dämpfende Wirkung des hohen Preisniveaus dürfte durch den positiven Effekt einer Konjunkturerholung und den dadurch verbesserten Einkommensperspektiven kompensiert werden.

Alles in allem sind die Aussichten für den Goldpreis damit positiv. Wir heben deshalb unsere Goldpreisprognose für das erste Quartal an und erwarten nun im Quartalsdurchschnitt einen Preis von 1100 USD je Feinunze. Ein deutlich höheres Preispotenzial sehen wir nicht, denn die von unseren Währungsstrategen erwartete Aufwertung des US-Dollar trübt das Bild. Die Schwäche des US-Dollar war eine wichtige Triebfeder für die jüngste Hausse am Goldmarkt. Im Verlauf des nächsten Jahres dürfte sich hier das Bild umkehren. In Euro dürfte der Goldpreis aber neue Hochs markieren.

Andere Edelmetalle: Platin

Der Platinpreis befindet sich seit nunmehr zwölf Monaten in einem ununterbrochenen Aufwärtstrend. Nachdem der Kurs des Edelmetalls Ende September/Anfang Oktober eine kurze Verschnaufpause einlegte, nahm dieser das Momentum anschließend wieder auf und erreichte Mitte Oktober mit 1.377 USD je Feinunze den höchsten Stand seit über einem Jahr. Getrieben wurde der Platinpreis vor allem durch gute Konjunkturdaten in Erwartung einer weltweiten Wirtschaftserholung sowie durch die USD-Schwäche. Aktuell notiert Platin nur marginal unter diesem Hoch, womit der anhaltende Optimismus bezüglich einer erwarteten Konjunkturerholung zum Ausdruck gebracht wird.

Schwindende Unterstützung von der Nachfrageseite?

Unterstützung erfuhr der Platinpreis in den letzten Monaten unter anderem durch die Abwrackprämien für Altautos in diversen Ländern (die umfangreichsten Pakete wurden in Deutschland und den USA geschnürt). Auf die Automobilindustrie entfällt mit 46% der mit Abstand größte Teil der gesamten Platinnachfrage. Platin wird hier in der Herstellung von Katalysatoren verwendet. Mit dem Auslaufen der Abwrackprämien schwindet allerdings auch die Unterstützung für die Automobilindustrie und damit die Platinnachfrage (Grafik 4).

Am Beispiel Deutschlands kann dies verdeutlicht werden: Mit Hilfe der Abwrackprämie wurden in diesem Jahr hierzulande 2 Mio. Autos neu zugelassen. Viele Käufe wurden vorgezogen. Im Durchschnitt gehen unsere Autoanalysten daher für nächstes Jahr von einem Rückgang der Neuzulassungszahlen von 20-30% aus.

Neben dem Rückgang der Platinnachfrage für Autokatalysatoren dürfte sich der hohe Platinpreis auch in einer niedrigeren Schmucknachfrage niederschlagen. Gegen einen weiteren deutlichen Anstieg des Platinpreises sprechen darüber hinaus die relativ hohen Importe von China in den letzten Monaten, die auch zum Lageraufbau (aus industriellen und strategischen Gründen) dort beigetragen, sich im September jedoch abgeschwächt haben. Weiter rückläufige Importe können nach dem jüngsten Preisanstieg nicht ausgeschlossen werden. China steht für ungefähr 25% der gesamten Platinnachfrage.

Schwierigkeiten auf der Angebotsseite bleiben bestehen

Die wegen der schwachen Nachfrage stillgelegten Produktionskapazitäten wurden teilweise wieder in Betrieb genommen. Allerdings gibt es auch anhaltende unfreiwillige Produktionsausfälle im größten Produzentenland Südafrika, das für ungefähr drei Viertel der weltweiten Platinproduktion steht. Dort kommt es seit einiger Zeit verstärkt zu Streiks in den Minen, wobei die Sicherheit der Arbeiter im Zentrum steht.

Südafrikanische Minen sind für ihre mangelhafte Sicherheit und relativ hohen Todesraten bekannt. Hinzu kommen infrastrukturbedingte Produktionsausfälle, da z.B. nicht genügend Energie zur Verfügung steht, um die Minen adäquat zu versorgen. So musste der staatliche südafrikanische Energieversorger Eskom unlängst einräumen, dass die Engpässe in der Stromversorgung wesentlich länger andauern werden als geplant. Die Situation könnte sich im nächsten Jahr noch verschlimmern, wenn die verfügbare Energie während der Fußball-Weltmeisterschaft in die Austragungsorte der Veranstaltung umgeleitet wird, um einen reibungslosen Ablauf dieser zu gewährleisten.

Damit dürfte die Angebotsituation am Markt angespannt bleiben. Dennoch sehen wir kurzfristig die Gefahr einer deutlichen Preiskorrektur, denn die spekulative Nachfrage ist zuletzt rasant gestiegen. Die Longpositionen seitens der Großanleger übertreffen die Anzahl der Shortpositionen bei weitem (Grafik 5). Als weiteres Risiko sind die nahezu rekordhohen Platinbestände von ETFs zu nennen, die im Zuge einer schwächeren bzw. rückläufigen Investmentnachfrage ebenfalls preisbelastend wirken können. In der Vergangenheit haben sich diese Platinbestände, gerade im Vergleich zu Goldbeständen von ETFs, als sehr volatil erwiesen. Wir prognostizieren deshalb für das erste Vierteljahr einen Preisrückgang auf 1200 USD je Feinunze im Quartalsdurchschnitt.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: ´´Rohstoffe kompakt´´, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.