Industriemetalle: Rückkehr zu den Fundamentals in Q4?

13.10.2009 | Sven Streitmayer (LBBW)

Aktien und EURUSD befeuern Metallpreise

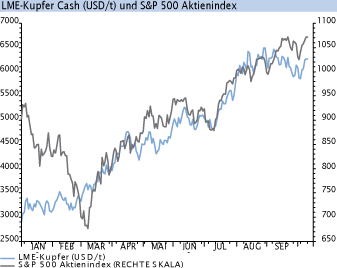

Nachdem der September über weite Strecken im Zeichen der Konsolidierung stand, knüpften die zentralen Metallmärkte in der vergangenen Handelswoche wieder an den seit Anfang März bestehenden Aufwärtstrend an. Der Basismetallindex LMEX legte um mehr als 6% auf 2.934 Zähler zu und notiert damit nur unweit des Mitte August markierten Jahreshochs. Einen deutlichen Zuwachs verzeichnete auch der Kupferpreis, der um rund 410 USD (+6%) auf 6.220 USD/t kletterte. Als Preistreiber erwiesen sich einmal mehr die üblichen Verdächtigen aus freundlichen Aktienmärkten (vgl. Chart rechts) und schwachem US-Dollar. Das Handelsumfeld an den Metallmärkten wird somit weiterhin v.a. von externen Faktoren (Kapitalmarktsentiment, Investoreninteresse) bestimmt, während die fundamentalen Rahmenbedingungen in den Hintergrund gerückt sind.

Rückkehr zu den Fundamentals in Q4/2009?

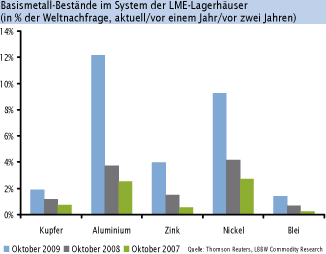

Aus fundamentaler Perspektive hat sich in den vergangenen Wochen indes wenig getan. So berichten Metallproduzenten wie -händler nach wie vor größtenteils über eine äußerst dünne physische Nachfrage in den Industrieländern. Diese Einschätzung deckt sich u.E. mit der Fortsetzung des Lageranstiegs an den Metallbörsen im August und September, womit das Lagerniveau deutlich oberhalb der Vorjahresstände verharrt (Abb. Mitte). Zudem bestätigte der starke Rückgang der chinesischen Metallimporte im August (Cu -24%, Al -15%, Ni -52%) unsere Erwartung, dass die Rekordnachfrage Pekings aus dem ersten Halbjahr nicht von dauerhafter Natur sein würde.

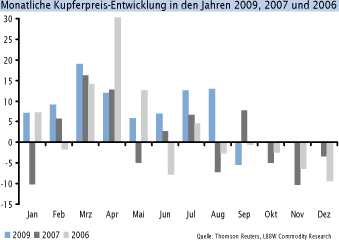

Entscheidend dürfte daher sein, wie schnell die drei anderen großen Basismetallkonsumenten USA, Japan und Europa die Lücke schließen können, welche das Ende der Lageraufstockung im Reich der Mitte hinterlässt. Gemessen an der zugrundeliegenden Angebots-Nachfrage-Situation erachten wir das derzeitige Preisniveau an den NE-Metallmärkten weiterhin für zu hoch und halten eine neuerliche Korrektur zum Jahresende hin - ähnlich wie in den Jahren 2007 und 2006 - für nicht unwahrscheinlich.

Zinkpreis markiert höchsten Stand seit Mai 2008

Die Erholung der globalen Stahlproduktion, wachsendes Anlageinteresse seitens der Fonds und Produktionsunterbrechungen in chinesischen Blei-Zink-Raffinerien haben dem Zinkpreis zuletzt deutlichen Auftrieb verliehen. Allein in den letzten fünf Handelstagen verzeichnete das zur Galvanisierung verwendete Metall einen Anstieg von über 8% auf rund 2.040 USD/t. Dies ist der höchste Stand seit mehr als 16 Monaten.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.