Im Blickpunkt: Energie - Benzin ist nicht gleich Rohöl

11.07.2007 | Eugen Weinberg

Es ist oft rational nicht nachzuvollziehen, warum der Schwanz mit dem Hund wackelt, dennoch phasenweise vor allem zu Beginn der Sommerreisezeit - immer wieder zu beobachten: Der Benzinmarkt bestimmt das Geschehen am Rohölmarkt. Schon seit Wochen sind im Grunde die knappen Benzinvorräte in den USA das zentrale Thema am Markt. Wir schauen uns die Situationen im Downstream Sektor noch einmal im Detail an.

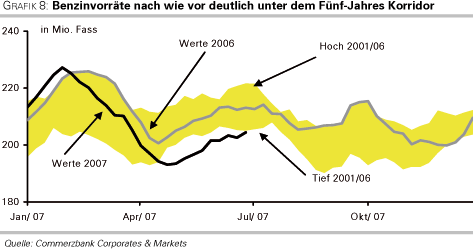

Auch wenn die letzten Tagen etwas anders verliefen und geopolitische Sorgen (Nigeria) bzw. Terrorängste nach den Anschlägen in Großbritannien preistreibend am Rohölmarkt wirkten, im Grunde sind es seit Wochen vor allem knappe Benzinvorräte in den USA, die die Nervosität am Markt schüren. Wenngleich in den letzten Wochen bereits ein leichter Anstieg zu verzeichnen war, liegen die Vorräte deutlich unter den Vorjahreswerten.

Warum die Lage am US Benzinmarkt nicht so kritisch ist wie sie sich auf den ersten Blick darstellt:

• 1. Bei dem Vergleich der aktuellen Benzinvorräte mit den historischen Werten ist zu berücksichtigen, dass mittlerweile dem fertigen Benzin 10% Ethanol beigemischt sind. Die Ethanol Vorräte werden aus technischen Gründen getrennt von dem halbfertigen Benzin gelagert und deshalb bei der Erhebung der Benzinvorräte seitens der EIA nur teilweise erfasst. Die Umstellung von MTBE auf Ethanol erfolgte im Sommer letzten Jahres. Der Vergleich mit dem Korridor der letzten fünf Jahre ist deshalb bei den Benzinvorräten begrenzt aussagefähig.

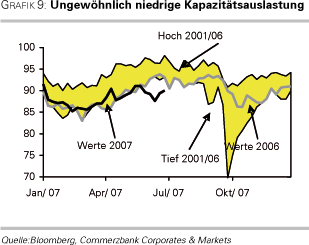

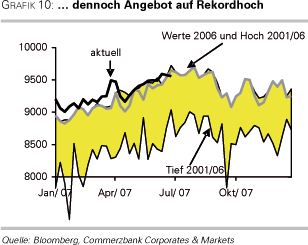

• 2. Ein maßgeblicher Faktor für die ungewöhnlich geringen Vorräte ist die niedrige Kapazitätsauslastung der Raffinerien in Folge einer langen Wartungs- und Instandhaltungsphase (Grafik 9). Dennoch und das ist bemerkenswert: das Benzinangebot ist genauso hoch wie im Vorjahr (Grafik 10). Zum einen greifen die Raffinerien auf so genanntes Unfinished Oil zurück hier sind die Lagerbestände in den letzten Wochen merklich gefallen, zum anderen werden verstärkt Mischkomponenten aus dem Ausland importiert. Da in Europa in den kommenden drei Monaten mit einer Benzinnachfrage unter Vorjahresniveau gerechnet wird (IEA), könnte dies den Effekt etwas abfedern. In der Summe ist das Angebot nicht knapper als im Vorjahr.

Fazit: die Lagerbestandsdaten stellen die Situation am Benzinmarkt dramatischer dar als sie ist. Dennoch: aufgrund saisonaler Faktoren ist in den kommenden Wochen mit eher stagnierenden Vorräten zu rechnen. Deshalb ist von dieser Seite mit keiner Entlastung zu rechnen.

Rationierung der Benzinvorräte im Iran

Das andere Problemfeld ist der Iran. Hier hat die Regierung am 26. Juni entschieden, die Ausgabe von Benzin zu rationieren. Vor dem Hintergrund, dass der Iran mit 4,3 Mio. Fass Tagesproduktion der viertgrößte Ölproduzent der Welt ist, klingt dies ungewöhnlich. Aber der Iran hat nur Raffineriekapazitäten in Höhe von 1,7 Millionen Fass pro Tag. Und Benzin stellt wiederum nur 16% der Raffinerieproduktion. Deshalb muss der Iran Benzin importieren. Dennoch liegt der Benzinpreis bei nur 8,7 Cents je Liter und muss entsprechend stark subventioniert werden. Infolge der niedrigen Preise ist der Benzinverbrauch in den letzten Jahren mit 8 bis 10% p.a gestiegen. Der Iran ist heute nach den USA der zweitgrößte Benzin-Importeur der Welt.

Der Protest der Bevölkerung gegen die Rationierung ist groß. Um das eigene Kontingent zu erhöhen, werden alte Autos gekauft, da die Rationierungskarten pro rata verteilt werden. Dennoch scheint die Regierung angesichts der desolaten Haushaltslage willens zu sein, an der Rationierung festzuhalten. Zwar könnte die infolge der Rationierung geringere Benzinnachfrage aus dem Iran den Markt eher entlasten. Dennoch steigern die eventuellen Proteste im Iran die geopolitischen Risiken weltweit.

Raffineriekapazitäten weltweit gestiegen

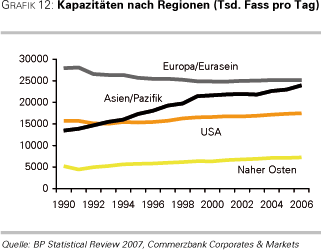

Offensichtlich sind es die Engpässe im DownStream Sektor, die derzeitig das Marktgeschehen bestimmen. Dabei sind gemäß des BP Statistical Reviews 2007 im vergangenen Jahr weltweit die Raffineriekapazitäten stärker gestiegen als die Nachfrage. Der Aufbau erfolgte aber vor allem in Asien. China und Indien schufen jeweils Kapazitäten für 400 Tsd. Fass pro Tag (Grafik 12). Wir glauben, dass aufgrund der Raffinerie-Knappheit in den westlichen Ländern, die Preise für Ölderivate künftig relativ fester bleiben sollten als der Rohölpreis.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.