Oil Markets Monthly

11.05.2009 | Sintje Diek (HSH Nordbank)

Ölpreisentwicklung

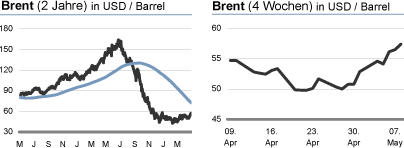

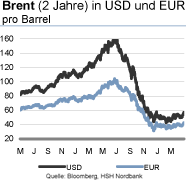

Die Ölpreise konnten sich in der letzten Zeit zunächst über der Marke von 50 USD/Barrel stabilisieren und streben aktuell sogar schon in Richtung 60 USD/Barrel. Dafür verantwortlich ist, dass sich die Stimmung an den Märkten insgesamt verbessert hat. Die Risikoaversion der Anleger ist zurückgegangen, wovon auch der Ölmarkt profitieren kann. So deuten einige Konjunkturindikatoren auf eine Verlangsamung der wirtschaftlichen Abwärtsdynamik hin, was Hoffnungen auf eine konjunkturelle Bodenbildung aufkommen lässt. Damit könnte der weitere Verfall der Ölnachfrage aufgehalten werden, was die Ölpreise unterstützt.

Trotz des derzeitigen Optimismus präsentiert sich das fundamentale Umfeld für die Ölpreise weiterhin schwach. Die Ölnachfrage leidet unter der konjunkturellen Abschwächung, was sich auch noch längere Zeit als belastender Faktor für die Ölpreise erweisen dürfte. Darüber hinaus befinden sich sowohl die Rohöllager- als auch die Produktlagerbestände auf vergleichsweise hohen Niveaus; eine Entwicklung, die ebenfalls deutlich höheren Ölpreisen entgegensteht.

Vor diesem Hintergrund erwarten wir, dass die Ölpreise in den nächsten Monaten in einer Seitwärtsbewegung gefangen bleiben. Erst zum Jahresende könnte sich größeres Aufwärtspotenzial für die Ölpreise ergeben. Die allmählich anziehende Konjunktur lässt die Ölnachfrage wieder ansteigen, während das Ölangebot - insbesondere aus den OPEC-Staaten, aber in geringem Ausmaß auch aus den Nicht-OPEC-Ländern - deutlich reduziert worden ist, um das Überangebot auf dem Ölmarkt zu verringern.

Im kommenden Jahr dürften die Ölpreise weiter höher notieren, denn die mittelfristig auf dem Ölmarkt zu erwartenden Angebotsengpässe sollten wieder stärker ins Visier rücken. Die aktuell niedrigen Ölpreise führen dazu, dass viele Ölprojekte verschoben oder sogar ganz abgesagt werden, was bei steigender Ölnachfrage zunehmend ein Problem darstellen sollte. Da jedoch die weltweite konjunkturelle Erholung noch einige Zeit in Anspruch nehmen wird Länder wie beispielsweise die USA haben mit großen strukturellen Problemen zu kämpfen , sind die Höchststände der Ölpreise vom Juli vergangenen Jahres erst einmal nicht in Sicht.

US-Lagerbestände

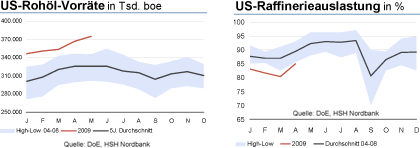

Die Rohöllagerbestände haben in den letzten Wochen ihren Trend fortgesetzt und immer neue Höhen erklommen. Aktuell liegen sie bei 375,3 Mio. boe, womit sich der Anstieg zuletzt etwas verlangsamt hat. Die Rohöllagerbestände schnellen damit angesichts der schwächelnden Ölnachfrage zunehmend in die Höhe, so dass sie das saisontypische Niveau der vergangenen fünf Jahre derzeit weit übertreffen. Zurückzuführen ist der Anstieg der Rohöllagerbestände sowohl auf steigende Importe als auch auf eine niedrige Raffinerieauslastung.

Zu Jahresbeginn verzeichneten die Importe aufgrund der Fördermengenkürzungen der OPEC zwar noch einen Rückgang, doch mittlerweile haben sie sich wieder erholt und liegen auf einem Niveau von 9,9 Mio. bpd. Vor dem Hintergrund der hohen Lagerbestände erscheint eine Zunahme der Importe nicht plausibel. Dies zeigt, dass auf dem Ölmarkt immer noch ein Überangebot herrscht, das es zu reduzieren gilt. Die Raffinerieauslastung ist in den vergangenen Wochen wieder gestiegen. Nachdem sie Anfang April noch einen Tiefpunkt bei 80,4% markierte, steht sie aktuell bei 85,3%.

Nichtsdestotrotz bewegt sich die Raffinerieauslastung damit deutlich unterhalb ihres Durchschnitts der vergangenen fünf Jahre. Da auch die Nachfrage nach Ölprodukten stark nachgelassen hat, sind die Crack Margen für die Raffineriebetreiber zurückgegangen, was wiederum zu einer Drosselung der Raffinerieproduktion geführt hat. Doch angesichts der bevorstehenden Driving Season, die auch im aktuellen wirtschaftlichen Umfeld die Benzinnachfrage wieder etwas ansteigen lassen könnte, werden Raffineriekapazitäten derzeit hochgefahren.

Die Benzinlagerbestände sind per Saldo über die letzten vier Wochen gesunken und erreichten zuletzt einen Wert von 212,4 Mio. boe. Dies signalisiert eine Erholung der Benzinnachfrage mit Beginn der Driving Season, worauf sich die Raffineriebetreiber jetzt mit einer höheren Kapazitätsauslastung einstellen. Trotz des zu beobachtenden Rückgangs liegen die Benzinlager deutlich über dem Durchschnitt der vergangenen fünf Jahre.

Die Destillatelager sind dagegen wieder aufwärts geklettert. Anfang April befanden sie sich noch bei 139,6 Mio. boe, während sie aktuell ein Niveau von 146,5 Mio. boe markieren. Damit macht sich weiterhin die wirtschaftliche Abschwächung bemerkbar, die zu einer geringeren Nachfrage nach Destillaten führt. Entsprechend weit nach oben weichen die Lagerbestände von einem normalen saisontypischen Niveau ab.

Weitere Informationen

Contango auf dem Ölmarkt

Der Ölmarkt befindet sich weiterhin im Contango, d.h. die Future-Kurse liegen über den Spot-Preisen. Darüber hinaus ist die Future-Kurve steil ansteigend, womit die Future-Kurse umso höher sind, je weiter der Fälligkeitstermin in der Zukunft liegt. Wie bereits in dieser Publikation im März ausgeführt, versuchen Marktteilnehmer nun von dieser Situation zu profitieren, indem sie am Spotmarkt Öl zu niedrigeren Preisen kaufen, um es anschließend auf dem Terminmarkt zu höheren Preisen zu verkaufen. Bis zum Auslieferungstermin wird das Rohöl in küstennahen Gebieten auf Tankern gelagert die Lagerung erfolgt größtenteils in VLCC (Very Large Crude Carriers), die jeweils eine Kapazität von 2 Mio. Barrel haben.

Nach Angaben von Frontline, der weltweit größten Tankerbetreibergesellschaft, lagern momentan insgesamt 100 Mio. Barrel Rohöl auf Tankern. Darüber hinaus schätzt das Unternehmen, dass dabei 45 VLCC zum Einsatz kommen. Die restlichen 10 Mio. Barrel dürften sich auf kleinere Tanker verteilen. Im Vergleich zu Schätzungen von Frontline zu Jahresbeginn hat sich damit die auf Tankern gelagerte Rohölmenge um 25% erhöht. Neben dem Contango auf dem Ölmarkt haben aber auch die aufgrund des Einbruchs der Weltwirtschaft gesunkenen Charterraten für Tanker maßgeblich zu dieser Entwicklung beigetragen. Doch die Tanklagerhaltung beschränkt sich nicht nur auf Rohöl. Auch 25 Mio. Barrel an Ölprodukten werden mittlerweile auf Schiffen gelagert. Die ungewöhnliche Preiskonstellation auf dem Ölmarkt führt dabei zu hohen Gewinnen für die sich beteiligenden Unternehmen: So hat beispielsweise BP im ersten Quartal mit seinen Downstream-Aktivitäten hauptsächlich mit der Ausnutzung des Contango rund 500 Mio. USD Gewinn gemacht.

Das Contango auf dem Ölmarkt ist das Resultat des Einbruchs bei den Ölpreisen; ein Einbruch, der im Juli vergangenen Jahres eingesetzt hat. Zwar können sich die Ölpreise aktuell oberhalb der Marke von 50 USD/Barrel stabilisieren, doch das derzeitige Niveau bedeutet immer noch einen Rückgang um gut 60% im Vergleich zum Juli 2008.

Marktteilnehmer erwarten, dass die Ölpreise mittelfristig wieder steigen werden, was sich im momentanen Contango ausdrückt. Die weltweit zu beobachtende Wirtschaftsabschwächung hat die Ölnachfrage einbrechen lassen. Dies zeigt sich in hohen Rohöllagerbeständen auf dem Land, aber auch in der zunehmenden Rohöllagerung auf Tankern. Mit der möglichen konjunkturellen Erholung im kommenden Jahr dürfte sich auch die Ölnachfrage wieder festigen, womit sich die Erwartungen auf höhere Ölpreise verbinden.

Solange die Ölpreise auf den derzeitigen niedrigen Niveaus verharren, erscheint das zukünftige Aufwärtspotenzial der Ölpreise für die Marktteilnehmer groß, und das Contango sollte weiter Bestand haben. Erst wenn sich dieses Aufwärtspotenzial niedriger darstellt, weil die Ölpreise schon gestiegen sind bzw. die konjunkturelle Erholung nur verlangsamt verläuft, könnten die Marktteilnehmer weniger auf steigende Ölpreise setzen, was wiederum das Contango abbauen könnte. Da sich die Ölpreise in den nächsten Monaten jedoch in einer relativ engen Range bewegen sollten, dürften vorerst die Tanklagerhaltung und damit das Contango aufrechterhalten bleiben.

© Sintje Diek

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.