Energie: OPEC muss Quoten nicht kürzen, tut es aber vielleicht trotzdem

16.03.2009 | Eugen Weinberg

Die Mitglieder der Organisation Erdöl exportierender Länder (OPEC) treffen sich an diesem Wochenende in Wien. Dabei wird über eine mögliche Anpassung ihrer offiziellen Rohölförderquoten diskutiert, um sowohl nachhaltig höhere Ölpreise als auch geringere Preisschwankungen zu erreichen. Die Entscheidung der OPEC hängt wesentlich davon ab, wie die Mitglieder das Niveau der aktuellen globalen Rohöllagerbestände einschätzen und vom Einfluss der zukünftigen Ölnachfrage und des Angebots an Nicht-OPEC-Öl auf den Bedarf an OPEC-Rohöl. Wir sind der Meinung, dass die OPEC ihre Förderquoten zwar nicht kürzen muss, um in diesem Jahr ein höheres Preisniveau zu erzielen, aber es dennoch tun wird.

Warum schränkt die OPEC die Ölproduktion ein?

Die OPEC senkt ihre Fördermenge, um die Grenzkosten der weltweiten Ölproduktion und damit die globalen Ölpreise anzuheben. In Zeiten schwächerer Nachfrage und/oder erhöhter Förderniveaus der Nicht-OPEC-Produzenten passt die OPEC ihre Produktion nach unten an, um so ein Überangebot an Öl zu verhindern, welches ansonsten ungewöhnlich hohe Öllagerbestände und niedrige Ölpreise zur Folge hätte.

Wie haben sich die jüngsten OPEC-Förderkürzungen auf den Ölmarkt ausgewirkt?

Nach Angaben des OPEC-Sekretariats wurde die OPEC-Förderung seit November 2008 in zwei Schritten auf 24,845 Mio. Barrel pro Tag gesenkt, was eine Reduzierung um 4,2 Mio. Barrel pro Tag gegenüber dem Produktionsniveau vom September 2008 bedeutet (siehe rechte Grafik). Hauptgrund für die Verringerung war die schwache Ölnachfrage. Die Kürzung hat zu einer Stabilisierung der Ölpreise im Bereich von 40-45 $ pro Barrel geführt, was für die OPEC-Mitglieder noch immer nicht ausreichend ist (siehe linke Abbildung).

Nach unserer Einschätzung wiegt die jüngste Angebotsverknappung seitens der OPEC stärker als der Nachfragerückgang und das (schwache) Nicht-OPEC-Angebot zusammen. Im Februar lag die Ölförderung der OPEC um 2,7 Mio. Barrel pro Tag unter dem Vorjahresniveau, während sich der Rückgang der Nachfrage und die Veränderung des Nicht-OPEC-Angebots lediglich auf 2,2 Mio. Barrel pro Tag summierten. Selbst eine Fortsetzung der gegenwärtigen Förderpolitik der OPEC würde auf der Grundlage unserer Erwartungen hinsichtlich der Nachfrage und des Nicht-OPEC-Angebots zu deutlich sinkenden Lagerbeständen und damit zu höheren Preisen führen.

Wir gehen davon aus, dass der Bedarf an OPEC-Rohöl um 1,8 Mio. Barrel pro Tag niedriger liegt, um 2009 für ein Marktgleichgewicht zu sorgen. Andere Beobachter, darunter die USRegierung, die Internationale Energieagentur und das OPEC-Sekretariat, sehen einen Bedarfsrückgang für 2009 zwischen 1,2 und 2,0 Mio. Barrel pro Tag. Selbst wenn man das pessimistischste Szenario unterstellt, so sinkt 2009 der Bedarf an OPEC-Rohöl immer noch weniger stark als die OPEC-Produktion, die bei Beibehaltung des gegenwärtigen Förderniveaus um 2,3 Mio. Barrel pro Tag zurückgehen wird. Folglich ist theoretisch keine Förderkürzung nötig.

Warum erwägt die OPEC zum jetzigen Zeitpunkt weitere Kürzungen?

Ein Rückgang der Lagerbestände zeichnet sich stets nur sehr langsam ab, was zu Unsicherheiten führt. Erst in den letzten Wochen ist ein allmählicher Rückgang der USLagerbestände zu beobachten, und in Japan sind die Lagerbestände in diesem Jahr nur in begrenztem Maße zurückgegangen (siehe Grafiken unten). Folgendes deutet auf einen sich verengenden Markt hin: Die Contango-Struktur hat sich verflacht, der Abschlag von saurem gegenüber süßem Öl hat sich verringert, und die Preise für Bunkeröl sind gestiegen, da von den Raffinerien zunehmend darauf zurückgegriffen wird. Die Ölpreise haben sich in den letzten Wochen zwar bei 40-45 $ pro Barrel stabilisiert, könnten aber durchaus wieder sinken, falls es schwächere Konjunkturnachrichten gibt oder der US-Dollar relativ aufwertet.

Vor diesem Hintergrund erwarten wir, dass die OPEC am Wochenende eine im Hinblick auf das allgemeine Marktgleichgewicht eigentlich nicht erforderliche weitere nominale Kürzung der Förderquote um etwa 0,5 bis 1,0 Mio. Barrel pro Tag bekannt geben wird, um so ihre Entschlossenheit für höhere Preise unter Beweis zu stellen. Möglicherweise wird die Kürzung nicht im vollen Umfang benötigt und letzten Endes auch nicht voll umgesetzt.

Was sind die Implikationen für den Ölpreis?

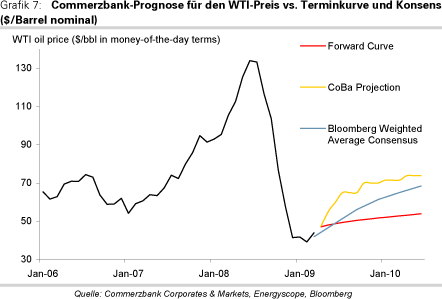

Die Ölpreise, allen voran der Preis für WTI, sind im vergangenen Monat gestiegen, was zum Teil auf die Erwartung weiterer Förderkürzungen seitens der OPEC zurückzuführen war. Selbst wenn die OPEC eine Kürzung bekannt gibt, ist in der nächsten Woche im Zuge von Gewinnmitnahmen mit leichten Preisrückgängen zu rechnen. Anschließend erwarten wir jedoch festere Preise, da dann der Nachweis fallender Lagerbestände erbracht wird. Wir bekräftigen unsere Einschätzung, dass WTI bis zum Jahresende auf 70 USD je Barrel steigen wird. Dieser Preis spiegelt die Grenzkosten der neuen Ölproduktion wider. Außerdem wird darin berücksichtigt, dass die Lagerbestände später im Jahresverlauf deutlich niedriger liegen werden.

Der von uns prognostizierte Preis für WTI-Rohöl liegt über der von Bloomberg ausgewiesenen Konsensschätzung. Bis Mitte 2010 nähern sich die Prognosen jedoch an. Insgesamt erwarten wir im zweiten Halbjahr 2009 eine schnellere Verengung des Ölmarkts als die anderen Beobachter. Erwähnenswert ist, dass die Terminkurve verglichen mit den Analystenschätzungen eine vergleichsweise schwache Contango-Struktur aufweist. Allerdings ist die Terminkurve tendenziell kein guter Indikator für das Preisniveau, sondern eher für die Richtung der Preisentwicklung. In die Kurve fließen auch Faktoren wie die Lagerkosten und die Finanzierungskosten mit ein. Wie die Vergangenheit zeigt, haben sich die Ölpreise selten so reibungslos entwickelt wie die Terminkurve.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: ´´Rohstoffe kompakt´´, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.