Tiberius Rohstoff-Research: Marktkommentar November 2008

09.12.2008 | Redaktion

Performancerückblick: Im Minenfeld schlechter Nachrichten

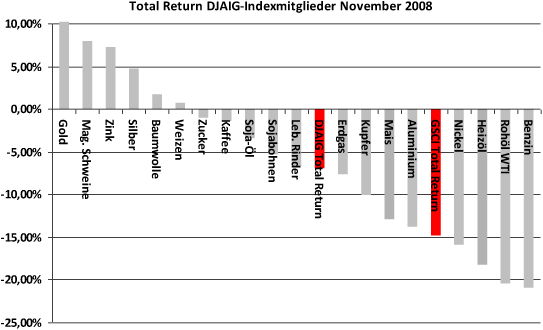

Der November war der fünfte negative Monat für Rohstoffe in Folge. Zwar fiel die Performance des Dow Jones AIG Commodity Index (DJAIG) mit -7,0% nicht mehr so drastisch aus wie im Oktober (-21,3%), dennoch zählt auch der November zu den fünf schlechtesten Monaten seit Beginn der Performancerückrechnung im Januar 1991. Die stärker auf Energierohstoffe ausgerichteten Rohstoffindices Goldman Sachs Commodity Index (GSCI) und Rogers International Commodity Index (RICI) verzeichneten ein noch höheres Minus von -14,8% bzw. -11,1%.

Die volkswirtschaftlichen Daten belegen, dass die Wirtschaftsaktivität weltweit im November drastisch eingebrochen ist. Bereits im dritten Quartal 2008 dürfte die Realwirtschaft in vielen Industriestaaten geschrumpft sein, im vierten Quartal ist mit einem im historischen Vergleich kräftigen Minus zu rechnen. Wir erwarten in den USA einen Rückgang des Bruttoinlandsprodukts von bis zu 1% allein im vierten Quartal. Vor diesem Hintergrund mag es wenig überraschen, dass im November vor allem die Industrierohstoffe aus den Bereichen Energie und Metalle unter Druck standen. Rohöl der Marke West Texas Intermediate (WTI) verlor 20,5%, Erdgas büßte 7,7% ein. Die Terminkurven signalisieren in beiden Märkten eine Überversorgung, die sich noch nicht in den offiziellen Lagerstatistiken des Energieministeriums widerspiegeln.

Da insbesondere am WTI-Erfüllungsort Cushing die Lagerkapazitäten begrenzt sind, weichen einige Marktakteure angesichts der um mehr als 90% gefallenen Frachtraten auf Schiffe als Lagerort aus. Aufgrund des hohen Contango kann durch den Verkauf des einjährigen Ölfutures ein Bruttoprofit von mehr als 30% auf die physisch gelagerte Ware gesichert werden. Die Organisation Erdöl exportierender Länder (OPEC) traf sich angesichts der fortgesetzten Preisimplosion Ende November zu einem informellen Meeting in Kairo. Eine weitere Reduktion der Förderquoten auf dem offiziellen Treffen am 17. Dezember 2008 in Algerien gilt als sicher. Wir rechnen mit 1,5 Mio. Barrel pro Tag. Zusammen mit den bereits im Herbst beschlossenen Kürzungen würde sich die Angebotsreduzierung dann auf rund 3,5 Mio. Barrel addieren, was knapp 4% des globalen Ölangebots entspricht. Gleichzeitig sicherte sich das Kartell die Unterstützung Russlands bezüglich einer Koordination von Produktionskürzungen. Dies wären mittelfristig extrem preistreibende Nachrichten für den Ölmarkt. Viele Marktakteure dürften jedoch abwarten, bis sie die angekündigten Kürzungen im Laufe des kommenden Jahres auch physisch am Markt sehen, bevor sie neue Netto-Long-Positionen eingehen.

Bei den Metallen wiesen Aluminium und Kupfer weiter steigende Lagerbestände an der London Metal Exchange (LME) aus. Zudem scheint die Wucht des globalen Konjunkturabschwungs jetzt auch die asiatischen Schwellenländer voll getroffen zu haben. Insofern ist kurzfristig mit weiter steigenden Marktüberschüssen zu rechnen.

Eine Outperformance erzielten im vergangenen Monat die Edelmetalle. Der Wechselkurs des Euro pendelte um 1,27 US-Dollar. Die Währungsbewegungen signalisieren, dass der Liquidationszwang bei den Carry-Trades im Währungsbereich ganz langsam nachlässt. Die Edelmetalle versuchen aktuell einen Boden zu bilden, der aber technisch noch nicht abgeschlossen werden konnte.

Bei den Agrarrohstoffen offenbarten vor allem die Soft Commodities Baumwolle, Kaffee und Zucker relative Stärke. Für die drei genannten Rohstoffe rechnen wir im kommenden Marketingjahr mit einem Marktdefizit, weswegen sie in unserem Alpha-Modell ein überdurchschnittliches Votum erhalten. Aus technischer Sicht weisen diese ebenfalls Preispotenzial auf. Der Überhang an spekulativen Kaufpositionen wurde bei Kaffee und Baumwolle komplett aufgelöst. Bei Getreide verlief die Kursentwicklung eher enttäuschend. Obwohl die Fundamentaldaten aus unserer Sicht bei Mais und Sojabohnen immer noch attraktiv sind, wurden bei Mais wichtige Unterstützungsmarken im Chart gerissen.

Hier wird der Markt kurzfristig dadurch belastet, dass einer der größten US-Ethanolproduzenten, VeraSun, Gläubigerschutz gemäß Chapter 11 beantragt hat und gleichzeitig die Aufhebung der mit den Mais-Farmern geschlossenen Maistermingeschäfte anstrebte. Die angekündigte Bereitschaft durch den zuständigen Richter dies zu bewilligen, wird dazu führen, dass Mais, den die Bauern bereits verkauft wähnten, noch einmal auf den Markt kommen wird. Mit Pilgrims Pride steht auch der größte US Geflügelproduzent an der Schwelle zur Insolvenz. Auch wenn Pilgrims Pride eine Fortführung der Geschäfte anstrebt, dürfte hier die Futtermittelnachfrage kurzfristig geringer ausfallen.

Performance der aktiven Rohstoff-Fonds

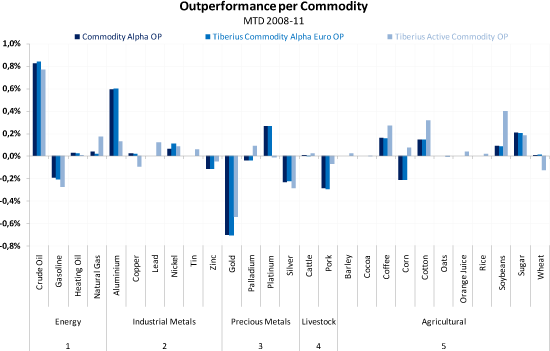

Die relative Performance der Long Only Fonds war im November positiv. Die beiden US-Dollar Fonds Commodity Alpha OP (Benchmark DJAIG Total Return) und Tiberius Active Commodity OP (Benchmark RICI Total Return) konnten ihre Vergleichsindizes um 1,5% bzw. 2,3% outperformen. Beim Tiberius Commodity Alpha Euro OP (Benchmark DJAIG Excess Return plus 3-Monats-Euribor) waren es noch 0,62%. Die relativen Performanceunterschiede sind vor allem in der Wertentwicklung des Collateral-Portfolios begründet. Aufgrund der starken Kursgewinne bei kurzen US-Staatsanleihen konnte bei den beiden US-Dollar-Fonds eine Mehrrendite von etwas mehr als einem Prozent erzielt werden, während die kurzen EUR-Staatsanleihen nur etwas mehr als 0,5% im Vergleich zur Benchmark erzielen konnten.

Bei den Rohstoff-Futures ergab sich eine gemischte Performance. Verloren haben wir durch die negative Kassenhaltung, da die Investitionsquote zwischen 98% und 105% alternierte. Der Zielwert der Investitionsquote ist bei allen Long Only Fonds momentan 100%. Aufgrund von Mittelabflüssen und extrem volatilen Währungsbewegungen sind kurzfristig unintendiert auch Werte leicht oberhalb oder unterhalb dieser Marke möglich. Die Investitionsquotenperformance betrug bei den einzelnen Fonds etwas mehr als -1%.

Relativ gewinnen konnten wir bei der Rohstoffselektion. Die Mehrrendite betrug knapp 0,7% bei den beiden Commodity Alphas und 1,3% beim Tiberius Active Commodity OP. Relativ erfolgreich waren wir im Energiesektor, wo wir Rohöl unter- und Benzin leicht übergewichtet hatten. Die Underperformance von rund 20 Basispunkten bei Benzin konnte durch den Mehrertrag von rund 0,8% bei Rohöl mehr als ausgeglichen werden. Die Crack Spreads zwischen US-Benzin und Rohöl sind sowohl aus fundamentaler Perspektive als auch im historischen Vergleich extrem günstig bewertet und wir behalten diese Positionierung bei. Ebenfalls richtig gesehen haben wir die unterdurchschnittliche Kursentwicklung bei Aluminium, das wir in den Long Only Fonds momentan gar nicht berücksichtigen. Durch die Untergewichtung zur Benchmark ergab sich ein relativer Performancebeitrag von knapp 0,6%.

Minderrenditen mussten wir hingegen bei den Edelmetallen hinnehmen. Hier hatten wir Gold unter- und dafür Platin und Palladium entsprechend übergewichtet. Die Gesamtposition auf den Sektor war neutral. Zwar konnten bei Platin kleinere relative Kursgewinne realisiert werden. Die relativen Kursverluste bei Gold von rund 70 Basispunkten konnten aber nicht kompensiert werden. Ausgezahlt hat sich endlich einmal unsere Übergewichtung von Baumwolle, die gemäß unseres Alpha-Modells zu den Rohstoffen mit den attraktivsten Fundamentaldaten gehört. Durch die Übergewichtung konnten wir eine Mehrrendite zwischen 0,15% und 0,35% vereinnahmen.

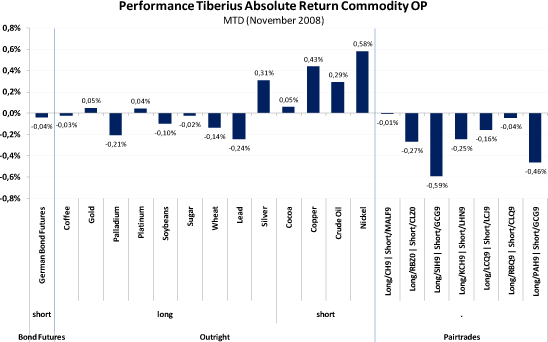

Bei unserem Long/Short Fonds Tiberius Absolute Return Commodity OP endete der November nahezu unverändert zum Vormonat. Eine deutlich negative Performance mussten wir bei den Pairtrades (äquivalente Long- und Short-Position) hinnehmen. Wir hatten auf eine relative Underperformance von Gold gegenüber Silber und Palladium gesetzt. Durch den Kurseinbruch bei den industrienahen Edelmetallen (Silber, Platin, Palladium) wurden beide Trades mit Kursverlusten von knapp 0,6% (Silber/Gold) und 0,46% (Palladium/Gold) ausgestoppt. Ebenfalls negativ verliefen die Crack Spread Trades Benzin gegen Rohöl (Laufzeiten Sommer 2009 und Winter 2010). In beiden Trades zusammen ergab sich ein Verlust von etwas mehr als 0,4%. Wie oben erwähnt, halten wir beide Trades für so attraktiv bewertet, dass wir diese Positionen auch im Dezember 2008 weiter beibehalten.

Im Outright-Portfolio konnten wir durch eine geschickte taktische Positionierung die Verluste bei den Pairtrades nahezu wieder ausgleichen. Zwischenzeitlich wurden Outright-Long-Positionen, die wir bei Silber, Platin, Sojabohnen, Zucker und Kaffee einnahmen, durch Short-Positionen in Kupfer, Rohöl und Nickel abgesichert. Gerade die Short-Hedges lieferten einen Performancebeitrag von 1,3% während die Long-Positionen nur 0,5% kosteten.

Marktausblick und Positionierung

Viele Marktbeobachter empfinden die Preisrückgänge bei einigen Rohstoffen als überzogen. Intuitiv scheint ein Ölpreis von unter 50 USD je Fass günstig zu sein. Insofern stellen sich viele Marktteilnehmer, die in den letzten Monaten in den Rohstoffmärkten untergewichtet waren, die Frage, ob der Wiedereinstieg bereits wieder lohnt. Wir wollen versuchen, diese Frage anhand von fünf Kriterien - Konjunkturentwicklung, Terminkurven und erwartete Roll-Renditen, Währungsentwicklung, monetäre Rahmenbedingungen und Investorensentiment - zu beantworten.

1) Konjunkturentwicklung

Wie oben bereits angedeutet, sind viele der in unserem Frühindikatorenmodell enthaltenen Konjunkturbarometer (u.a. Einkaufsmanagerindizes, IFO, European Business Climate Index) von bereits niedrigem Niveau im November noch einmal drastisch eingebrochen. Es wird immer deutlicher, dass der gegenwärtige Konjunktureinbruch nicht als eine relativ milde Rezession wie 2001, sondern vielmehr als eine schwere Rezession, wie beispielsweise 1974/75, eingestuft werden muss. Die von uns verwendeten Frühindikatoren steuern geradlinig auf das damalige Depressionsniveau zu und noch sind keine Wiederbelebungszeichen zu erkennen.

Auch die wöchentlichen Daten vom US-Arbeitsmarkt (Erstanträge auf Arbeitslosenhilfe) zeigen allzu deutlich, dass der Fall der Wirtschaftsindikatoren noch ungebremst abläuft. Der Vergleich mit der Dynamik vergangener Konjunkturabschwünge legt jedoch nahe, dass der absolute Tiefpunkt der Frühindikatoren im Dezember 2008 oder Januar 2009 erreicht werden dürfte. Ähnlich wie im Jahre 1975 rechnen wir angesichts der immensen wirtschaftspolitischen Stimulierung mit einer sehr schnellen Erholung der Konjunkturindikatoren, die aber vermutlich weniger lange trägt als in vorangegangenen Konjunkturaufschwüngen. Im besten Falle dürfte es aber noch sechs Monate dauern, bis die Short-Signale des Frühindikatorenmodells revidiert sind. Die Realwirtschaft in den großen Industriestaaten wird wohl frühestens im dritten Quartal 2009 wieder ein positives Wachstum aufweisen. Von der zeitlichen Erstreckung läge die gegenwärtige Rezession damit auf einer Linie mit früheren wirtschaftlichen Abschwüngen, die zwischen 4 und 6 Quartalen umfassten. Das National Bureau of Economic Research in den USA (NBER) hat vor wenigen Tagen endlich festgestellt, dass die US-Wirtschaft sich in einer Rezession befinde. Nach der Vorstellung des NBER habe diese angeblich schon im Dezember 2007 begonnen. Wir sind der Meinung, dass die US-Wirtschaft in den ersten beiden Quartalen zwar nur noch unterdurchschnittlich wuchs, der Beginn der eigentlichen Rezession aber erst auf den Juni 2008 terminiert werden kann. Zu diesem Zeitpunkt beginnt sich der Verfall der globalen makroökonomischen Indikatoren zu beschleunigen und auch die Spannungen an den internationalen Geldmärkten haben sich seitdem verschärft.

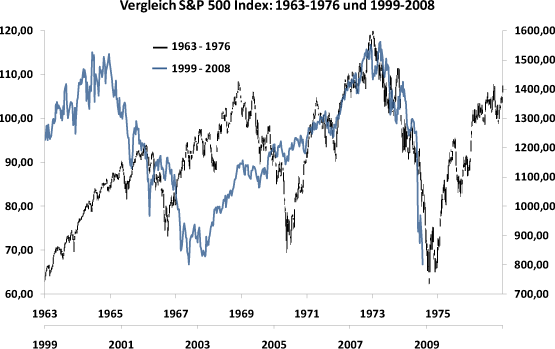

Diese These stützt die Kursentwicklung der internationalen Aktienmärkte, die ab Dezember 2007 eine wirtschaftliche Schwächephase mit einem Vorlauf von sechs Monaten anzeigten. Wir haben oft betont, dass wir die Aktienmärkte für die mit Abstand beste Frühindikation der Konjunktur halten, da die Werte kostenlos und vor allem täglich verfügbar sind. Dementsprechend erwarten wir von den Aktienmärkten in diesen Tagen den stärksten Hinweis auf eine Konjunkturwende. Auch in diesem Fall lohnt ein Blick zurück in das Jahr 1974. Im damaligen Herbst wurde der scharfe Konjunktureinbruch des Jahres 1975 (s.o.) mit einem Crash des amerikanischen Aktienmarktes vorweggenommen, der fast minutiös dem Crashmuster des Jahres 2008 ähnelt. Die größten Kursverluste waren im Oktober und November 1974 zu verzeichnen. Anfang Dezember 1974 ergab sich schließlich eine charttechnische Umkehrformation (Doppelboden), wobei der zweite Tiefpunkt beim Dow Jones Industrials leicht unter und beim S&P 500 leicht über dem vorangegangenen Tiefpunkt lag.

Der anschließende Kursaufschwung erbrachte dann in 9 Monaten eine Rendite von rund 50% bevor eine volatile Seitwärtsphase einsetzte. Wir glauben, dass der Verlauf der Aktienmärkte in den kommenden Monaten durchaus weiter dem Muster der Jahre 1974/75 folgen könnte. Vielfach wird heute argumentiert, dass die derzeitige Misere nicht mit früheren Krisen vergleichbar sei. In der Tat gibt es einige Faktoren, die heute auf eine tiefer greifende Schwächephase hinweisen. Dazu zählt vor allem das im Vergleich zur Wirtschaftsentwicklung stark überproportionale Kreditwachstum, das bei Banken und Industrieunternehmen zu einem zu hohen Leverage und bei Privathaushalten zu einer unhaltbar tiefen Sparquote geführt hat. Jedoch gibt es im Vergleich zu den siebziger Jahren auch wesentlich positivere Faktoren. Zum einen sind die geopolitischen Konflikte nicht so stark ausgeprägt wie in den Siebzigern als der Ölpreis von der OPEC als Waffe im Konflikt mit Israel und dem Westen eingesetzt wurde. Die Rezession 1975 war begleitet von einem für die damalige Zeit extrem hohen Ölpreis, der die Industrie und die Verbraucher stark belastete. Heute ist der Ölpreisrückgang der vergangenen Monate ein viel größeres Konjunkturprogramm als es die Regierungen der Industriestaaten jemals beschließen mögen. Des Weiteren reagiert die Wirtschaftspolitik auf Basis der Erfahrungen früherer Rezessionen und Depressionen heute wesentlich expansiver. Kein Notenbanker mag heute über eine deflationäre Volkswirtschaft präsidieren. In ihrem Kampf gegen deflationäre Anpassungsprozesse sind Notenbanken immer bereit, im Zweifel zu viel zu tun und dabei die Grundsätze der konventionellen Geldpolitik über Bord zu werfen (s.u.). Das gleiche gilt in vielen Volkswirtschaften für die Fiskalpolitik, die milliardenschwere Geldhilfen oder Konsumerleichterungen als populäres Wahlkampfthema erkannt hat.

Fazit: Die Konjunkturentwicklung spricht für eine nachhaltige Wende der Rohstoffpreise im Zuge eines erneuten Konjunkturaufschwungs ab dem Ende des zweiten Quartals 2009. Die internationalen Aktienmärkte dürften eine derartige Entwicklung mit einer Bodenbildung im Dezember 2008 / Januar 2009 vorwegnehmen.

2) Terminkurven und Roll-Renditen

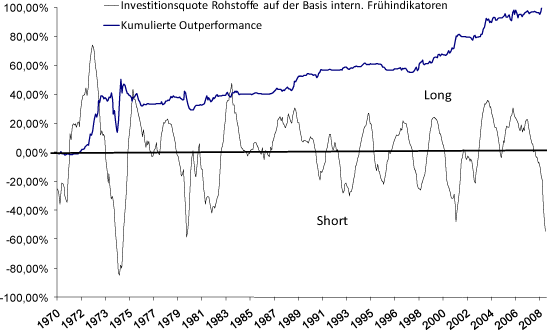

Die Terminkurven haben sich im Verlauf der letzten Jahrzehnte als ein guter Timing-Indikator im Rohstoffbereich erwiesen. Ein attraktives Investmentklima ist gegeben, wenn die Kassapreise mit einer Prämie zu den länger laufenden Kontrakten gehandelt werden (Backwardation). Der Preisabschlag der länger laufenden Kontrakte spiegelt hier keineswegs eine erhöhte Wahrscheinlichkeit wider, dass die Preisaussichten negativ sind. Gerade das Gegenteil ist der Fall. Der Preisaufschlag des sofort verfügbaren Rohstoffes indiziert gemäß der Lagerhaltungstheorie (Theory of Storage) einen physisch knappen Markt. Wir haben in unserem Laufzeitenmodell nachgewiesen, dass die Prämie der Kassapreise (Convenience Yield) negativ mit den Lagerbeständen korreliert. Ein Markt bei dem die vorderen Terminkontrakte im Vergleich zu den länger laufenden Kontrakten relativ schwach tendieren, signalisiert den Übergang von einem Marktdefizit zu einem Marktüberschuss, auch wenn sich dies noch nicht sofort in den offiziellen Lagerbestandsdaten widerspiegelt.

Ein typisches Beispiel für eine derartige Situation ist beim Rohölmarkt gegeben. Noch im Juli 2008 war die Ölpreisterminkurve relativ flach. Mittlerweile wird der Öl-Kassapreis mit einem Abschlag von mehr als 30% zu dem Terminkontrakt mit einem Jahr Restlaufzeit gehandelt, was für eine Überversorgung spricht. Mit einiger Verzögerung steigen jetzt auch die Lagerbestände bei Rohöl über ihren Durchschnitt an. Wir haben die Terminkurven aller 45 in unserem Rohstoffuniversum enthaltenen Terminkurven gleichgewichtet zu einem mittelfristigen Timing-Indikator zusammengefasst. In den letzten Wochen ergab sich durch die starken Kurverluste bei den vorderen Kontrakten in sehr vielen Märkten ein Contango, der in den kommenden Wochen hohe Roll-Verluste wahrscheinlich macht. Aktuell ist das Short-Signal des Modells nahezu so stark ausgeprägt wie während der letzten großen Rohstoffbaisse während der Asien- und Russlandkrise im Jahr 1998.

Zwei Umstände relativieren jedoch die Aussagekraft des Modells. Erstens können Preisabschläge der vorderen Kontrakte auch dadurch resultieren, dass Marktteilnehmer, die üblicherweise in den kurz laufenden Kontrakten investiert sind (z.B. Hedge Fonds, Indexinvestoren), massiv Kapital aus den Rohstoffmärkten abziehen. Der Contango spiegelt in diesem Fall nicht steigende Lagerbestände und Marktüberschüsse, sondern lediglich eine technische Überverkauftsituation in den vorderen Kontrakten wider. Aus unserer Sicht war dies in den letzten Monaten bei den Agrarrohstoffen der Fall. Da im Zuge der Kreditkrise auch zunehmend Lagerverwalter Probleme haben, Finanzierungen für die zwischenzeitliche Lagerung von Marktüberschüssen zu erhalten, ist es insbesondere bei Metallen nicht unwahrscheinlich, dass die Produktionsmengen noch wesentlich stärker gekürzt werden müssen und dadurch die Lagerbestände gar nicht in dem Maße ansteigen, wie dies die Terminkurven implizieren.

Und zweitens ist das Terminkurvenmodell zwar gut geeignet, um Abwärtsphasen zu antizipieren, aber wenig geeignet, einen rechtzeitigen Wiedereinstieg in die Märkte zu schaffen. Dies liegt daran, dass in der Regel eine Backwardation erst dann zu beobachten ist, nachdem die Kassapreise absolut und in Relation zu den hinteren Kontrakten stark angestiegen sind. Es handelt sich beim Terminkurvenmodell also um ein prozyklisches Modell, dass Kassapreisanstiege so lange ignoriert bis sie sich auch in einer deutlich verbesserten Terminkurve niederschlagen. In Fällen, bei denen die Kassapreise und die Terminpreise steigen, wie z.B. bei Rohöl im Frühjahr 2007 liefert das Terminkurvenmodell zu lange Short-Signale.

Fazit: Die Terminkurven sind aktuell bei fast allen Rohstoffen höchst unattraktiv. Auf Sicht von sechs Monaten ist mit Roll-Verlusten von rund 10% zu rechnen. Da das Modell nach einer starken Baisse die ersten Kursgewinne weitgehend ignoriert, gibt es ähnliche Signale wie ein langer gleitender Durchschnitt. Angesichts der starken Überverkauftsituation bei vielen Rohstoffen würde auf die ersten 20-25% Performance der Rohstoffmärkte verzichtet, wenn das Timing allein an den Terminkurven ausgerichtet würde.

3) Monetäre Rahmenbedingungen

Die weltweiten monetären Rahmenbedingungen sind für die Rohstoffmärkte in zweierlei Hinsicht von Bedeutung. Erstens schlägt eine expansive Geldpolitik mittelfristig auf die Konjunkturentwicklung (s.o.) durch. Jedoch sind hier die Wirkungsverzögerungen (in der Regel 12 bis 18 Monate) und die von der Notenbank nicht direkt steuerbare Eigendynamik des Finanzsektors so groß, dass die monetäre Wirkung auf die Konjunktur kurzfristig für die Bestimmung der Marktphase bei Rohstoffen vernachlässigt werden kann.

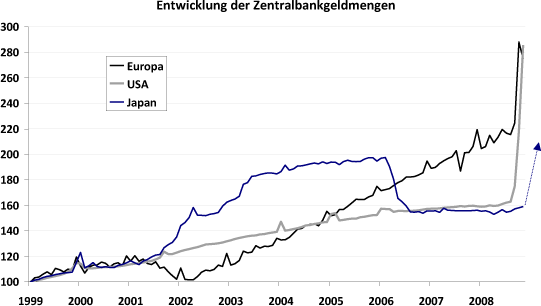

Die Entwicklung der Leitzinsen und der Zentralbankgeldmengen ist jedoch hinsichtlich der allgemeinen Marktliquidität und der langfristigen Inflationserwartungen für die Rohstoffmärkte von zentraler Bedeutung. Aktuell haben die amerikanische Notenbank und die Europäische Zentralbank (EZB) ihre Geldschleusen wieder weit geöffnet. Beide Zentralbanken haben im Vergleich zur historischen Entwicklung sehr viel neues Zentralbankgeld (entspricht der Summe von Bargeld und Guthaben der Geschäftsbanken bei der Zentralbank) an die Geschäftsbanken ausgegeben. Die US-Zentralbankgeldmenge ist von 830 Mrd. US-Dollar Anfang Juli auf aktuell 1.447 Mrd. US-Dollar geradezu explodiert. Die von der EZB verantwortete Zentralbankgeldmenge ist von rund 860 Mrd. Euro auf etwa 1.130 Mrd. Euro ebenfalls um mehr als 30% angestiegen. Noch haben die Geschäftsbanken dieses zusätzliche Zentralbankgeld nicht in den Geld- und Kreditkreislauf gebracht, da das Vertrauen im Interbankenmarkt noch nicht zurückgekehrt ist. Stattdessen wird das Überschussguthaben an Zentralbankgeld bei der Zentralbank zu niedrigeren Zinsen geparkt als die Geldaufnahme bei der Zentralbank kostet. Es ist nur eine Frage der Zeit bis die ersten Treasurer auf die Idee kommen, die übermäßig verabreichten Zentralbankgelder den realen Assetklassen Aktien und Rohstoffe zuzuführen. Erste Ansätze einer technischen Bodenbildung an den Aktienmärkten würden bereits dazu ausreichen.

Der Dammbruch bei den Zentralbankpolitiken ist begleitet von der Diskussion, ob eine Notenbank eine deflationäre Abwärtsspirale überhaupt stoppen kann. Noch hat diese Diskussion nicht ihren Höhepunkt erreicht. Wir vermuten, dass dies analog zum Jahr 2003 im Frühjahr der Fall sein wird. Die Bewertung der Rentenmärkte zeigt, dass die Inflationsraten in den nächsten Jahren und Jahrzehnten praktisch mit Null angenommen werden. Die Rendite dreißigjähriger US-Staatsanleihen ist auf 3,1% gefallen, die Break Even Inflationsrate bei zehnjährigen inflationsgeschützten US-Anleihen ist bis nahe Null Prozent zurückgekommen. Unter dem Deckmäntelchen der Deflationsbekämpfung bereitet sich die größte Inflationierung nominaler Schuldansprüche vor. Rohstoffe werden wie in vorangegangenen Zyklen ein effektiver Hedge gegen die langfristige Entwertung der Schuldtitel sein. Wir können uns vorstellen, dass die Reflationsstory nach dem Vorbild des Jahres 2003 ablaufen wird. Damals sind die Zentralbankgeldmengen in Japan und den USA stark angestiegen, zwischen Yen und US-Dollar ergab sich ein Abwertungswettlauf. Das Signal dürfte erneut von Japan ausgehen, das die Zentralbankgeldmenge in diesem Zyklus noch nicht nennenswert erhöht hat.

Fazit: Die Reflationsstory des Jahres 2003 wird neu aufgelegt. Die realen Vermögenswerte Aktien und Rohstoffe werden im Laufe des Jahres 2009 stark von dem wiederauflebenden Interesse institutioneller Anleger nach einem langfristigen Inflationsschutz profitieren. Aktuell dominiert noch die Deflationsdiskussion, spätestens zum Frühjahr 2009 liegt der Fokus auf den langfristigen Implikationen der weltweiten Geldpolitiken.

4) Währungsentwicklung

Japan steckt in einer schwierigen Zwickmühle. Einerseits scheinen gerade die asiatischen Schwellenländer, die Absatzmärkte Japans, mit voller Wucht von dem internationalen Konjunktureinbruch erfasst worden zu sein. Auch die japanische Binnenkonjunktur präsentiert sich extrem schwach. Andererseits ist die Finanzkrise auch besonders durch die Yen-Knappheit geprägt. Die internationale Finanzgemeinde sucht händeringend nach Yen, um die Carry Trades rückabwickeln zu können. Die japanische Notenbank steht vor der Aufgabe, genügend Yen-Liquidität bereit zu stellen, damit diese Rückabwicklung geordnet ablaufen kann. Der permanente Aufwertungsdruck der heimischen Währung verschärft für den Nettoexporteur Japan die konjunkturelle Abwärtsbewegung. Der japanische Yen ist von 107 auf 93 Yen je US-Dollar geklettert. Die psychologische Marke von 100 Yen, welche die japanische Regierung vor Jahren noch eisern verteidigt hatte, ist längst gefallen. Gleichzeitig versuchte China in den letzten Tagen den Wirtschaftsabschwung abzumildern, indem es in Grenzen eine Abwertung der Landeswährung Renminbi gegenüber dem US-Dollar zulässt. Die relativ verhaltene Geldpolitik und die Aufwertung des Yen resultierten in einer relativen Schwäche des japanischen Aktienmarkts zum Weltaktienindex MSCI, der die japanischen Finanzintermediäre auf Dauer überfordern könnte.

Die japanische Wirtschaftspolitik, die sich in diesen Tagen als wenig handlungsfähig erweist, hat angesichts der praktisch erreichten Nullzinsschwelle nur noch einen Ausweg, bei dem beide Problembereiche - eine ausreichende Liquiditätsversorgung der heimischen Finanzmärkte und die Schwächung des Yen - simultan gelöst würden: die Flutung der Kapitalmärkte mit Zentralbankgeld ähnlich wie im Jahre 2003. Aus unserer Sicht ist es sehr wahrscheinlich, dass Japan diesen Weg gehen wird. Insofern rechnen wir damit, dass der Wechselkurs des Yen zum Euro im Laufe des Jahres 2009 wieder in Richtung 150 Yen je Euro tendiert. Da die USA gleichzeitig eine expansive unkonventionelle Geldpolitik (Zulassung von kurzlaufenden Unternehmensanleihen als Collateral für Offenmarktgeschäfte) durchführen dürfte, könnte die europäische Einheitswährung erneut als der Einäugige unter den Blinden dastehen, zumal die momentan an den Währungsmärkten gehandelten Erwartungen, dass der Leitzins im Euroraum bis auf 1% abgesenkt werden könnte, uns nach wie vor stark überzogen scheinen. Wir rechnen nach wie vor mit einem Zinstief in Europa zwischen 1,5% und 2%, d.h. der Zinsvorsprung der europäischen Einheitswährung dürfte, wenn auch in geringerem Maße, erhalten bleiben.

Fazit: Die Tage der Yen- und Dollar-Stärke neigen sich dem Ende zu. Der Liquidationszwang bei Carry Trades scheint allmählich nachzulassen. Aus technischer Sicht deutet sich ein Boden des Euro bei 1,25 US-Dollar und 117 Yen an. Wir rechnen damit, dass im Laufe des Jahres 2009 erneut 150 Yen und 1,5 US-Dollar je Euro tangiert werden. Die Performance der Rohstoffmärkte wird die erwartete Dollar-Schwäche mehr als ausgleichen.

5) Investorensentiment

Das Investorensentiment hat unter zwei Aspekten Extremwerte erreicht. Erstens sind die Kurse an den Rohstoffmärkten so stark überverkauft wie nie zuvor. Wir hatten bereits in den letzten beiden Marktkommentaren darauf hingewiesen, wie außergewöhnlich ein derartig steiler Abwärtstrend ohne jede technische Gegenreaktion ist. Die Marktteilnehmer, die sich vor sechs Monaten noch nicht einmal vorstellen konnten, welche Faktoren die Rohstoffmärkte von ihrem hohen Niveau herunterbringen könnten, sind von einer euphorischen in eine manisch depressive Stimmung übergewechselt. Jetzt erst werden die Makro-Schätzungen für die Nachfrage korrigiert, die wir bereits zum Jahresanfang 2008 kräftig gestutzt hatten. Gerade spiegelverkehrt zur Situation im Sommer 2008 halten viele Marktteilnehmer jetzt eine erneute Aufwärtsbewegung, obwohl diese angesichts der extremen Angebotskürzungen bei einzelnen Rohstoffen nicht unwahrscheinlich ist, praktisch für unmöglich. Wir tendieren bei derartig extremen Stimmungsschwankungen die Gegenposition einzunehmen. Aus unserer Sicht befindet sich der Rohstoffmarkt in einer Art Agonie, der durch eine plötzliche und starke technische Reaktion nach oben abgelöst werden wird. Unserer Meinung nach wird diese Rallye der erste Bote einer langfristigen Bodenbildung sein, die im Frühjahr 2009 abgeschlossen sein sollte.

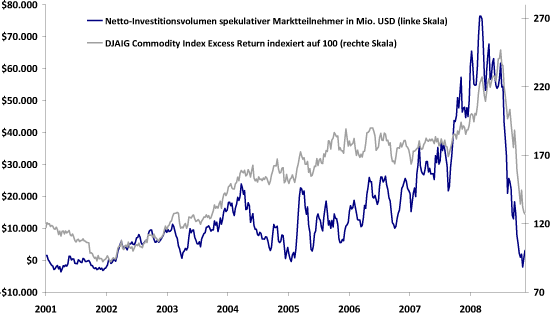

Das zweite Kennzeichen für eine weitgehende Kapitulation spekulativer Anleger ist die Entwicklung der Nettokaufpositionen gemäß unserem CFTC-Modell. Bekanntlicherweise teilt die US-Regulierungsbehörde für die Futures-Märkte (CFTC) die Marktteilnehmer in Non Commercials, spekulative Marktteilnehmer - vor allem Hedge Fonds und CTAs, und Commercials, Unternehmen, die auf ihr originäres Geschäft Absicherungsgeschäfte vornehmen, ein. Wir hatten im Laufe des ersten Halbjahres 2008 praktisch in allen Marktkommentaren darauf hingewiesen, dass der plötzliche Abverkauf der riesigen spekulativen Netto-Long-Position der Non-Commercials von in der Spitze 70 Mrd. US-Dollar ein gewaltiges Damoklesschwert darstellt. Diese Position ist mittlerweile komplett abverkauft. Viele Märkte, die ein hohes spekulatives Engagement aufwiesen (z.B. Getreide, Softs) sind heute wieder ausgeglichen, bei anderen Märkten wechselten die Non-Commercials von einer Net-Long-Position auf eine Net-Short-Position über (z.B. Rohöl). Der Markt ist aus technischer Sicht bereinigt. Weitere Verkäufe spekulativer Anleger drohen nach unserer Ansicht nach nicht mehr.

Fazit: Die Rohstoffmärkte werden 2009 einen Kursanstieg von mindestens 20% aufweisen. Dafür sprechen die langfristig fundamentalen Faktoren (ab Q2 2009) und eine global angelegte Reflation der Real Assets. Aus technischer Sicht, vor allem aufgrund des Währungsmotivs, scheint eine starke Rallye überfällig, die den Auftakt zu einer langfristigen Bodenbildung im ersten Halbjahr 2009 darstellen sollte.

© Tiberius Rohstoff-Research

Stuttgart, den 04.12.2008