Drei Speichen Regel: Aktueller Stand von Aktien, Immobilien und Edelmetallen

Die Drei Speichen Regel (Aktien, Immobilien und Edelmetalle) wird immer wieder, ob bewusst oder unbewusst, von den bekannten Gesichtern der Finanzszene empfohlen. So äußerte sich Max Otte im Sachwert Magazin im Herbst letzten Jahres wie folgt: "Gold, Immobilien, Aktien sind Sachwerte. Da gehört ein Großteil des Vermögens hin."

Der Ökonom Daniel Stelter formulierte es im Smart Investor (10/2015) wie folgt: "Wer langfristig denkt sollte über Aktien, Anleihen, Immobilien, Cash und Gold streuen und diese Struktur einmal im Jahr adjustieren."

Die jährliche Adjustierung stellt in diesem Zusammenhang auch einen Automatismus für antizyklisches Handeln dar: Verkauft wird was gestiegen ist und gekauft wird, was gefallen ist. Die Drei Speichen Regel ist deshalb so effektiv, weil historisch betrachtet die drei Komponenten wenig oder gar nicht miteinander korrelieren und somit eine große Risikostreuung darstellen.

Nach David Swenson, dem Leiter des Stiftungsfonds der Yale-Universität korrelieren Gold und Wertpapiere gar nicht miteinander, Immobilien mit Aktien oder Gold nur sehr schwach. In diesem Dreigestirn stellen Aktien und Immobilien passives Einkommen in Form von Dividenden oder Zinsen dar, während das Drittel Gold die "sichere Bank" ist (prämienlose Versicherung gegen Inflation).

Daß dies so ist, legte Prof. Jeremy Siegel in seinem Buch "Stocks for the long run" sehr anschaulich dar.

Inflationsbereinigt und mit reinvestierten Dividenden wurden aus 1 US$ Aktien 765.163 US$, was einer jährlichen Rendite von 7% entspricht. Gold behält - wie bekannt - seine Kaufkraft bei. Sehr schön zu sehen ist der Einfluss der FED-Gründung 1913. Ab diesem Zeitpunkt rentieren Anleihen (im Graph "Bonds" und "Bills" genannt) weniger und der Dollar taucht in seiner Kaufkraft ab.

Die Frage ist nun natürlich, wo die einzelnen Speichen im zyklischen Auf und Ab der geschichtlichen Kursentwicklungen momentan stehen. Welche Anlageklasse ist derzeit vermutlich über- und welche Anlageklasse ist derzeit unterbewertet. Betrachten wir zunächst die längerfristige Geometrie der Aktienentwicklung am Beispiel des S&P 500.

Rein aus dieser geometrischen Betrachtung wird ersichtlich, dass im historischem Maßstab die Aktien nach wie vor am oberen Trendkanal liegen, an dem in der Vergangenheit immer wieder eine Rückkehr zum Durchschnitt stattfand (durchgezogene rote Linie). Diese Betrachtung wird auch z.B. durch das Shiller-KGV unterstützt (KGV auf Grundlage des inflationsbereinigten mittleren Gewinns der letzten zehn Jahre). Im Mittel lag dieser Wert für den S&P 500 seit 1880 bei ca. 16,6, d.h. die Aktien wurden mit dem 16-fachen ihres Gewinnes an der Börse bewertet oder anders ausgedrückt: Für 1 Dollar Gewinn muss der Aktionär 16 Dollar investieren.

Im letzten Jahr fiel zwar der Wert von 27,3 (Januar 2015) auf aktuell 25,9, ist aber nach wie vor am oberen Ende der Skala, wie Bild 4 zeigt. Dass sich an der Börse jedoch auch immer Kaufgelegenheiten finden lassen, zeigt der aktuelle Ölpreis.

Welche Theorie auch stimmen mag (Zurückgewinnung von Marktanteilen durch Saudi-Arabien, in die Knie zwingen der US-Fracking-Industrie, Angriff gegen Russland, etc.): Schaut man sich den Chart des Ölpreises an und fragt sich, ob der Preis salopp formuliert eher oben oder unten ist, so kann die Antwort nur eine sein: Er ist niedrig, kann zwar weiter fallen, muss aber wieder steigen.

Auch die Commercials haben bereits wieder 2/3 ihrer Shortposition aufgelöst. Im Vergleich zu US-Bonds war Öl seit 1998 nicht mehr so billig wie jetzt. Substantielle Ölwerte wie z.B. Shell werden derzeit mit absurden Bewertungen gehandelt (Dividendenrendite 10%; KBV 0,7; KUV 0,3). Hinter Shell stehen zudem gleich zwei Staaten (England und Holland), sodass der "GM-Effekt" doppelt wirkt. Nicht nur Banken können schließlich "systemrelevant" sein, auch Firmen. Aber kommen wir zurück zu unserem roten Faden.

Standardaktien sind derzeit demnach eher hoch bewertet, zumal der Fortgang der Weltwirtschaft in Frage steht. Der seit 1985 berechnete Baltic Dry Index (BDI) als Frühindikator der Konjunktur fiel zuletzt auf ein Allzeittief von 369 Punkten (18.1.2016). Im Mai 2008 notierte der BDI im Allzeithoch bei 11.793 Punkten (wegen des enormen Bedarfs an Rohstoffen in China und Indien).

[pagebreak]Wo jedoch stehen die Edelmetalle?

In US$ gerechnet fällt der Goldpreis nun seit mehr als 4 Jahren, im Tief unter 1.050 Dollar die Unze. Ebenfalls rein geometrisch betrachtet können wir in diesem Markt also sicherlich nicht hoch bewertet sein. Auch die Commercials an der Comex sehen dies so, da sie ihre Shortpositionierung nahezu aufgelöst haben und bis vor kurzem noch so niedrig lagen, wie zuletzt 2001. Einige Marktbeobachter titelten daher "Gold so billig wie seit 2001 nicht mehr". Auch gegen US-Anleihen gerechnet ist Gold derzeit so billig wie zuletzt Ende 2006. Interessanterweise weist nur der Dollarchart des Goldes diesen sauberen Abwärtstrend auf (siehe blaue Widerstandslinie in Bild 6).

In Euro betrachtet liegt nach wie vor ein ebenso sauberer Aufwärtstrend vor, siehe Bild 7. Ein Marktbeobachter schrieb kürzlich sogar, dass der Goldpreis in der Tat einzig und allein in US$ gerechnet den Aufwärtstrend gebrochen hätte, was aber so wohl nicht ganz stimmt, siehe Goldpreis in Schweizer Franken (Abb. 8).

Wichtig und spannend ist nun aber der folgende Punkt. Der weltweite Gold- und Silberpreis wird mittlerweile mit nahezu keiner physischen Hinterlegung mehr gemacht bzw. "gemanaged".

Die Comex bezeichnet "registriertes Gold" als das Gold, welches für Auslieferungen zur Verfügung steht. Wir sehen in Bild 9, dass dieses Gold von einem Hoch in 2006 auf mittlerweile fast null geschmolzen ist. Exakt liegen noch 8,5 Tonnen Gold in den Lagerhäusern der Comex , die zur Auslieferung von auslaufenden Kontrakten zur Verfügung stehen. Man sollte also wohl mehr von Lagerräumen, als von Lagerhäusern sprechen.

Mit anderen Worten: In den letzten Jahren haben offensichtlich immer mehr Marktteilnehmer die physische Auslieferung der monetären Schließung der Kontrakte den Vorzug gegeben und die Comex war nicht in der Lage oder Willens, die Abgänge wieder physisch auszugleichen. Zum Hoch lagerten immerhin ca. 170 Tonnen Gold bei der Comex, d.h. ca. 7% der damaligen Weltjahresförderung von 2.500 Tonnen (nach Zahlen der USGS [4]). Heute gehört jede noch lieferbare Unze knapp 300 Besitzern, wie die kommende Graphik von Zerohedge.com zeigt.

Interessant an dieser Graphik ist die Tatsache, dass während des gesamten bisherigen Bullenmarktes seit 2000 dieses Verhältnis konstant sehr niedrig lag. Erst im letzten Jahr stieg der Quotient extrem stark an, was primär am Abfall der lieferbaren Unzen liegt, nicht daran, dass die Anzahl der offenen Kontrakte ("open interest") stark gestiegen wäre.

Es wird interessant sein zu sehen, was passiert, wenn bei der Comex keine lieferbaren Gold- oder Silberbestände mehr liegen werden. Wird die Bedeutung der Comex für den Weltmarktpreis schwinden? Wird der Preis wieder durch Angebot und Nachfrage bestimmt? Werden einfach die Regeln massiv geändert wie bei der Silberspekulation der Hunt-Brüder? Was auch immer passiert, der Weg dorthin hat sich offensichtlich spürbar verkürzt. Steht in Kürze eine Entscheidung an? Bild 10 zeigt unzweifelhaft, wie angespannt der physische Markt ist. Die Papierpreise der Comex werden mittlerweile mit nahezu null an physischer Deckung gemacht, soviel steht fest.

[pagebreak]

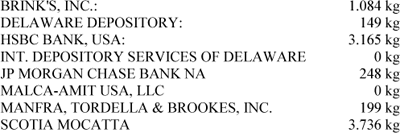

Derzeit liegen exakt die folgenden lieferbaren Mengen in den Lagerräumen der Comex:

Übrigens: JP Morgan Chase lagert zwar nur 248 kg lieferbares Gold, jedoch gewaltige 12,5 Tonnen nicht lieferbares Gold im Auftrag (vermutlich also im eigenen Auftrag). Scotia Mocatta (Mitglied des Londoner Gold und Silberfixing "Teams") lagert 27,8 Tonnen nicht lieferbares Gold und HSBC USA 144,3 Tonnen. HSBC und JP Morgan Chase stehen auf der Liste der 30 global systemrelevanten Banken ganz oben [6].

Ein Kaufsignal ganz anderer Art liefert das Verhältnis von Goldpreis zur Geldbasis M0.

Abb. 11 zeigt diese Ratio von 1918 bis heute.

Quelle: macrotrends.net [7]

Das aktuelle Verhältnis von ca. 0,3 ergibt sich aus dem Goldpreis geteilt durch die Geldmenge M0 in Mrd. Dollar, d.h. 1.090 Dollar / 3.650 Mrd. $ = 0,299.

Die Graphik veranschaulicht eindrucksvoll, dass der Goldpreis im Vergleich zur umlaufenden Geldbasis (Bargeld plus Einlagen der Geschäftsbanken bei der Zentralbank) noch nie so niedrig war wie im Augenblick! Im Tiefpunkt 1970 lag das Verhältnis bei 0,56, im Januar 2002 bei 0,42. Beides waren eindeutige Kaufsignale und ideale Einstiegszeitpunkte.

In den 1970er Jahren verzwanzigfachte sich der Goldpreis, in den Jahren 2000 bis 2011 betrug der Faktor 8. Wiederholen sich diese geschichtlichen Entwicklungen aufgrund der umlaufenden Geldmenge wieder, so beträgt das Kursziel für Gold (bei aktueller Geldmenge) bei einem Verhältnis Goldpreis zu M0 von 5 (siehe Abb. 11) 18.250 US$ pro Unze. Dies klingt heute natürlich utopisch, wäre aber wohlgemerkt nur eine Wiederholung der Geschichte.

Unterstützt wird diese Prognose auch von der Geologie.

Seit Jahren lebt die Goldminenindustrie "unnachhaltig" von den Funden der Vergangenheit. 60 Millionen Unzen entsprechen ca. 1.900 metrischen Tonnen, d.h. nur ca. 2/3 einer heutigen Weltjahresförderung (USGS: 2.860 Tonnen [10]). D.h. selbst in den guten 1990er Jahren, in denen noch einige große Goldvorkommen neu gefunden wurde, konnten die abgebauten Unzen nicht vollständig ersetzt werden. Es gibt leider nur eine Antwort, wozu dies in der Zukunft führen kann und wird.

Nach meinen eigenen Modellen und Berechnungen, wird die Goldförderkurve im Zeitraum 2027 bis 2044 bei einem Wert um die 3.000 Tonnen einen Hochpunkt oder ein Hochplateau bilden. Von diesem Punkt aus muss und wird die Goldförderung unwiderbringlich sinken und damit eine glockenförmige Kurve bilden [11].

Sie glauben das nicht? Gut, dann schauen wir uns die Förderkurve von Südafrika an.

Diese Graphik stammt von einem pensionierten südafrikanischen Geologen, den auch mein Doktorvater in Würzburg sehr gut kennt, da er jahrelang an der Uni Kapstadt lehrte. Zum Zeitpunkt der Veröffentlichung 2011 lag die Förderung noch weit über 200 Tonnen pro Jahr. Mittlerweile beträgt diese nur noch 150 Tonnen, siehe rote Einfügung. When its gone, its gone. Punkt. Südafrika zeigt, wohin auch die globale Goldförderung steuert.

Kontraindikator Mainstream: Am 8.1.2016 titelte das Handelsblatt "Finger weg von Gold", sowie "als Anlageklasse hat es ausgedient". Lächerlich!

[pagebreak]Kommen wir zum Silber.

So gut die Anzeichen für den zukünftigen Goldpreis sind, umso besser scheinen sie für den Silberpreis zu sein. Historisch betrachtet, siehe Abb. 16, liegt die Diskrepanz zwischen Gold- und Silberpreis derzeit am oberen Ende der Skala und zeigt damit eine relative Unterbewertung des Silbers im Vergleich zum Gold an. Interessant hierbei ist, dass die CoT-Daten für Silber längst nicht so gut und eindeutig positiv aussehen wie für Gold.

Im Vergleich zum letzten Zwischenhoch Ende Oktober 2015 reduzierten die Commercials ihre Shortkontrkate per Saldo lediglich von ca. 70.000 auf 30.000. Frühere Tiefpunkte wurden bei 10.000 und weniger Shortkontrakten erreicht. Letztlich scheint es aber schwer vorstellbar, dass der Silberpreis nicht mit anziehen sollte, wenn Gold im Wert zu steigen beginnt.

In den Comex-Lagerhäusern zeichnet sich für Silber ein ähnliches Bild ab wie für Gold.

(Bildquelle: goldchartsrus.com, Datenquelle: Comex)

Seit dem Kurshoch 2011 konnten die Lagerhäuser ihren lieferbaren Silberbestand von 830 Tonnen auf 2.177 Tonnen erhöhen, ohne das "Preismanagement" der Papierhändler zu stören.

Seit 2015 jedoch sank die Menge wieder drastisch um ca. 50% ab, zuletzt auf 1.112 Tonnen (Stand 15.1.2016; in Abb. 18 ist Stand 11.1.2016 dargestellt, d.h. innerhalb einer Woche wurden weitere 23 Tonnen ausgeliefert [13]). D.h. auch beim Silber werden seit 2015 wieder verstärkt Kontrakte durch physische Lieferung geschlossen. Interessanterweise ist die Größenordnung des Silberverlustes (ca. 30 Mio. Unzen) gleich dem Silberzugewinn des JP Morgan Lagerhauses (ca. 23 Mio. Unzen).

(Bildquelle: www.goldchartsrus.com, Datenquelle: Comex)

Fazit:

Im Sinne der Drei Speichen Regel kann festgehalten werden, dass Standardaktien derzeit untergewichtet und Edelmetalle derzeit klar übergewichtet werden sollten. Ohne Vermessenheit darf angenommen werden, dass sich derzeit eine weitere historisch gute Kaufgelegenheit bietet. Im Sinne der Kostolanyschen "Vier Speichen Regel" "Investieren Sie 1/3 in Aktien, 1/3 in Gold, 1/3 in Immobilien und 1/3 im Ausland." bietet sich unsere Einkaufsgemeinschaft mit Lagerort Schweiz an. Ein unabhängiges Vergleichsportal hat uns kürzlich als billigsten Anbieter in Deutschland bewertet [14]. MwSt.-belastete Metalle können bei uns rein Netto zu Lieferantenpreisen von Umicore erworben werden.

Als Immobilienspeiche bieten sich vor allem Forstimmobilien an, da diese eine wesentlich höhere Rendite bei vergleichbarem Risiko aufweisen als reine Wohnimmobilien.

(Quelle: "Sachwerte: Strategie 2030" Hamburgisches Weltwirtschaftsinstitut, Berenberg Bank)

Wie schnell Eukalyptus-Bäume (meist angebauter Plantagenbaum auf der Welt mit fast gleichen physikalischen Eigenschaften wie Edelholz) in Paraguay wachsen, können Sie in der folgenden Abbildung sehen.

Dieser Artikel ist das Kondensat und die Ergänzung eines Vortrages, den ich am 16.1.2016 auf dem Börsentag in Dresden gehalten habe. Das Video dieses Vortrages ist auf Youtube eingestellt [15].

© Dr. Jürgen Müller

Einkaufsgemeinschaft für Sachwerte GmbH

www.ekg-sachwerte.de

Referenzen:

[1] Prof. J. Siegel: Stocks for the long run, 4. Auflage 2006, S. 11

[2] http://www.advisorperspectives.com/dshort/updates/Regression-to-Trend.php

[3] Robert Shiller; http://www.econ.yale.edu/~shiller/data.htm

[4] http://minerals.usgs.gov/minerals/pubs/commodity/gold/gold_mcs07.pdf

[5] https://www.cmegroup.com/delivery_reports/Gold_Stocks.xls

[6] https://de.wikipedia.org/wiki/Liste_global_systemrelevanter_Banken

[7] http://www.macrotrends.net/1444/gold-to-monetary-base-ratio

[8] http://www.macrotrends.net/1333/historical-gold-prices-100-year-chart

[9] http://www.vaneck.com/templates/pagelayout_mf_rwd.aspx?pageid=2147493980

[10] http://minerals.usgs.gov/minerals/pubs/commodity/gold/mcs-2015-gold.pdf

[11] Jürgen Müller: Modellierung der globalen Goldproduktion durch Anwendung der Hubbertschen Peak-Oil Methodik, Dissertation zum Dr.rer.nat. Uni Würzburg 2011.

[12] http://www.macrotrends.net/1441/gold-to-silver-ratio-historical-chart

[13] https://www.cmegroup.com/delivery_reports/Silver_stocks.xls

[14] http://www.goldsparplaene.com

[15] https://youtu.be/Qll9O3wQoqs

Die URL für diesen Artikel ist: http://www.rohstoff-welt.de/news/artikel.php?sid=56796

Es wird keinerlei Haftung für die Richtigkeit der Angaben übernommen! Alle Angaben ohne Gewähr!

Kursdaten: Data Supplied by BSB-Software.de (mind. 15 min zeitverzögert)

Werbung | Mediadaten | Kontakt | AGB | Impressum | Datenschutz