Preisfindung in der Stahlindustrie im Umbruch

Stahl ist der mit Abstand wichtigste Werkstoff weltweit. Weil es jedoch unzählige Sorten gibt, sind die Preise bislang dezentral zwischen Produzent und Konsument ausgehandelt worden. Mit den Stahlkontrakten an der LME etabliert sich zumindest für ein Teilsegment allmählich ein Referenzmarkt, der mehr Transparenz schafft. Dessen Akzeptanz könnte nicht zuletzt durch den Umbruch des Preissystems bei den Rohmaterialien der Stahlerzeugung gefördert werden. Wir werfen einen Blick auf die Struktur der Stahlindustrie, die sich ändernden Rahmenbedingungen und erklären, warum wir auf Sicht der nächsten zwei Jahre mit weiter steigenden Preisen rechnen.

Stahl ist kein Rohstoff. Stahl ist auch kein homogenes Gut, sondern allein in Deutschland sind über 2300 verschiedene Sorten registriert. Deshalb wurde Stahl auch in der Vergangenheit nicht wie Öl an einem globalen, zentralen Markt gehandelt. Stahl ist jedoch der mit Abstand meistgenutzte Werkstoff. Mit über 1,4 Mrd. Tonnen wird jährlich vierzigmal soviel Stahl produziert wie Aluminium, dem zweitwichtigsten Werkstoff weltweit. Nicht zuletzt angesichts dieser immensen Bedeutung ist das Bedürfnis nach mehr Transparenz hoch. Vor diesem Hintergrund hat die Londoner Metallbörse im Februar 2008 auf ihrer Plattform Stahlkontrakte eingeführt. Häufig mit Hilfe von Finanzintermediären können nun Stahlproduzenten und -konsumenten diesen Markt nutzen, um sich längerfristig Preise zu sichern.

Wir nehmen diese Entwicklung zum Anlass, uns mit dem Stahlmarkt näher auseinanderzusetzen. Wie ist die Struktur des Marktes, was sind die wesentlichen Preisdeterminanten für Stahl, inwieweit verändert sich derzeit der Preisfindungsprozess und wie wird sich künftig der Referenzpreis an der LME entwickeln? Das sind die Fragen, denen wir im Folgenden nachgehen werden.

Einige Strukturdaten der Stahlindustrie

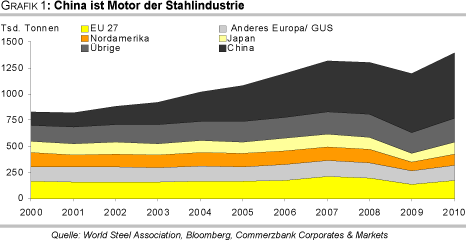

Der rasante Aufholprozess Chinas hat wie auch an den Rohstoffmärkten in den letzten zehn Jahren die Entwicklungen am Stahlmarkt dominiert. Sowohl auf der Angebots- als auch der Nachfrageseite hat das Reich der Mitte nun eine dominante Marktstellung. Innerhalb von zehn Jahren hat sich die chinesische Stahlproduktion verfünffacht und der Anteil Chinas an der weltweiten Rohstahlproduktion ist von 15% auf 45% gestiegen (Grafik 1).

Die Entwicklungen auf der Nachfrageseite sind spiegelbildlich. Infolge der raschen Industrialisierung und Urbanisierung hat sich Chinas Verbrauch von 2000 bis 2009 mehr als vervierfacht und der Anteil am weltweiten Verbrauch ist auf knapp die Hälfte gestiegen. China hatte im Jahr 2009 gemäß World Steel Association einen Pro-Kopf Verbrauch von gut 400 kg und lag damit sogar deutlich über dem europäischen Durchschnitt. Allerdings gibt diese Statistik nicht den Endverbrauch im Landesinneren wider. Vielmehr dürfte ein Teil des Stahls in verarbeiteter Form wieder exportiert werden. Festzuhalten ist aber, dass heute ohne China die weltweite Stahlproduktion rein rechnerisch nur 10% höher wäre als vor zehn Jahren.

Zwei Produktionsverfahren mit unterschiedlichen Kostenstrukturen

Die Kosten der Stahlherstellung sind letztlich von den Produktionsverfahren abhängig; eine davon ist das Hochofenverfahren (Basic Oxygen furnace (BOF)). Laut World Steel Organisation werden hier 1725 kg Eisenerz, 645 kg Kohle, 150 kg Kalkstein (limestone) und 138 kg Stahlschrott eingesetzt. Dieses Verfahren macht in Deutschland 65% der Stahlerzeugung aus; weltweit liegt der Anteil sogar noch etwas höher, weil in China mit über 90% der Rohstahlproduktion fast ausschließlich auf das Hochofenverfahren gesetzt wird. Das zweite Produktionsverfahren ist die Elektrostahlerzeugung (Electric Arc Furnace (EAF)). Hier wird im Elektrolichtbogenofen unter Zugabe von Schrott Stahl produziert. Die Qualitäten sind in der Regel minderwertiger. In einem Elektrostahlwerk machen die sehr volatilen Schrottkosten im Durchschnitt über die Hälfte der Produktionskosten aus. Je Tonne Stahl werden hier im Durchschnitt 1075 kg Stahlschrott, 65 kg Kohle und 43 kg Kalkstein benötigt.

Die Bedeutung dieses Verfahrens liegt bezogen auf die Rohstahlproduktion bei 28%. Dieses Verfahren ist teilweise der Primär- und teilweise der Sekundärproduktion zuzurechnen. Auch wenn Recycling-Material aufgrund der Magnetwirkung von Stahl leicht zu gewinnen ist, besteht derzeit ein Mangel an Stahlschrott. 2008 wurden laut Schätzungen 475 Mio. Tonnen wiedergewonnen. Nicht aus Mangel an Kapazitäten, sondern vor allem aufgrund des fehlenden Schrotts stellt die Sekundärproduktion bislang nur 25% der weltweiten Stahlproduktion. Die Personalkosten machen im übrigen in den beiden Verfahren nur rund 10% der Kosten aus.

[pagebreak]Es gibt über 2300 Stahlsorten. Grundsätzlich unterscheidet man dabei drei Produktkategorien: erstens die Flacherzeugnisse, zu denen Bleche und (warm- oder kaltgewalzte) Bänder zählen; zweitens die Langerzeugnisse, die Betonstahl, Blank-/Stabstahl und Walzdraht umfassen. Beide Produktgruppen machen jeweils rund 46% des gesamten Stahlangebots aus. Die restlichen 8% entfallen auf Rohre. Die Produktionskosten variieren von Stahlsorte zu Stahlsorte.

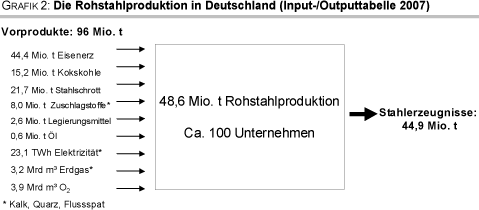

Grundsätzlich gilt, dass der Materialaufwand zu den größten Kostenkomponenten zählt. Denn für die Erzeugung einer Tonne Stahl werden rund 2 Tonnen Rohmaterialien benötigt, die im Übrigen in Deutschland fast ausschließlich importiert werden. Als grobe Faustformel gilt demnach in Deutschland, dass für eine Tonne Stahl eine Tonne Eisenerz, knapp 350 kg Kokskohle und knapp 500 kg Stahlschrott verwendet werden. (Für eine detailliertere Darstellung der Kostenstruktur siehe Kasten.) Hinzu kommen die ebenfalls nicht unerheblichen Materialkosten der Legierungsmittel und Zuschlagstoffe. Die zweite wichtige Kostenkomponente sind die Energiekosten, denn die Stahlproduktion ist nicht nur rohstoff-, sondern auch energieintensiv. Zusammen machen die beiden Komponenten über 80% der Gesamtkosten aus; vor zehn Jahren lag der Anteil noch bei 65%.

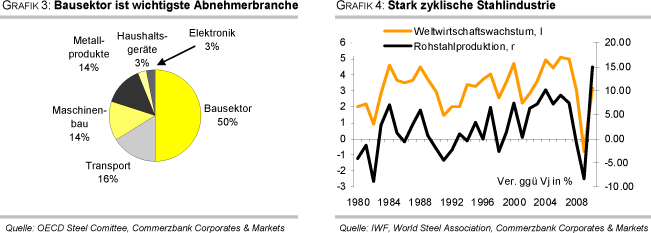

Über die Hälfte des erzeugten Stahls wird gemäß Zahlen der OECD in der Bauindustrie verwendet. Dieser Baustahl hat insofern den Charakter eines Rohstoffs, weil er vielseitig einsetzbar und nicht (unbedingt) einer unmittelbaren Bestimmung zugedacht ist. China ist der wichtigste Absatzmarkt. Der Transportsektor (Autos, LKW, Flugzeuge, Schiffsverkehr) ist die zweitwichtigste Abnehmerbranche, auf die 16% der Nachfrage entfallen. Die hier verwendeten Stahlsorten sind zumeist oberflächenbehandelt und speziellen Verwendungen zugeordnet. Maschinenbau und Metallprodukte sind ebenfalls wichtige Abnehmerbranchen (Grafik 3).

Betrachtet man die Anbieterstruktur ausschließlich auf Länderebene, so sieht das Wettbewerbsumfeld in der Stahlindustrie heute stark konzentriert aus. Denn wie gesagt, 45% der weltweiten Stahlproduktion entfallen mittlerweile auf China. Es folgen mit weitem Abstand Japan und die USA, wobei die Zahlen teilweise rezessionsbedingt nach unten verzerrt sind (Tabelle 1). Deutschland liegt im internationalen Vergleich auf Platz 7. Eine Segmentierung des Marktes in dem Sinne, dass eine länderspezifische Konzentration hinsichtlich der Produktart zu beobachten wäre, gibt es nicht. So stellt bspw. China sowohl bei den Flach- als auch bei den Langerzeugnissen über die Hälfte der (warmgewalzten) Fertigerzeugnisse.

Wesentlich wettbewerbsintensiver stellt sich das Umfeld dagegen dar, wenn man die Unternehmensebene betrachtet: Der mit Abstand größte Produzent ist das globale Unternehmen ArcelorMittal, das 2009 mit einer Jahresproduktion von knapp 80 Mio. Tonnen einen Marktanteil von weniger als 10% hatte. Mit viel Abstand folgt als Nummer 2 das chinesische Unternehmen Baosteel, dessen Output nicht einmal halb so hoch war. Nichtsdestotrotz ist diese Position beeindruckend, bedenkt man, dass Baosteel noch im Jahr 2000 auf Position 8 gestanden hatte. Allerdings dürfte dieser Rang künftig von dem kürzlich angekündigten Zusammenschluss der beiden japanischen Stahlhersteller Nippon Steel und Sumitomo Metal Industries streitig gemacht werden. Alles in allem vereinen die 20 größten Stahlproduzenten gerade mal ein Drittel des Gesamtmarktes auf sich.

Die Stahlindustrie im Konjunkturzyklus

Die Stahlindustrie ist eine stark zyklische Branche (Grafik 4). Bezogen auf das Weltwirtschaftswachstum lag die Elastizität der Rohstahlproduktion in den letzten 30 Jahren bei 3; mit anderen Worten wächst die globale Wirtschaft um 1%, so steigt die Rohstahlproduktion ceteris paribus um 3%. Dabei ist allerdings zu beachten, dass in den 80er und 90er Jahren die Rohstahlproduktion im Durchschnitt geringer gewachsen ist als die Weltwirtschaft. Mit Chinas Aufholprozess haben die Tendenzen in den letzten zehn Jahren gedreht und die Rohstahlproduktion expandierte überproportional stark. Ausschlaggebend für die starke Zyklizität sind zum einen die ebenfalls stark im Konjunkturzyklus atmenden Abnehmerbranchen (Bauindustrie, Automobilindustrie, Maschinenbau) und zum anderen ein ausgeprägter Lagerzyklus.

Güter mit stark schwankender Nachfrage haben oft volatile Preise. Das gilt auch für Stahlprodukte. Denn obgleich die Spanne der Preise ohnehin von Produkt zu Produkt sehr breit ist, schwanken die Preise alle sehr stark im Konjunkturzyklus.

[pagebreak]Die beiden wichtigsten Rohmaterialien

Eisenerz:

Die weltweit bekannten Eisenerzvorkommen belaufen sich gemäß Angaben von U.S. Geological Survey (USGS) auf 180 Mrd. Tonnen und sind über die ganze Welt verteilt. Bei einer Produktionsrate von 2,4 Mrd. Tonnen in 2010 reichen sie für 75 Jahre, wobei jedoch immer wieder neue Vorkommen gefunden werden. Die Ukraine, Brasilien, Russland, Australien und China besitzen die größten Vorkommen. China stellt mit einem Anteil von 38% das größte Produzentenland dar, wobei nahezu das gesamte Produktionsvolumen im Inland verbleibt.

Auf den Plätzen zwei und drei folgen Australien und Brasilien, die gleichzeitig die weltweit größten Exportländer sind. Der Anteil des Seehandels an der globalen Produktion beträgt rund 40%. Das verschiffte Eisenerz wird in die großen Stahl produzierenden Länder, allen voran China, transportiert. Das Reich der Mitte stand 2009 für zwei Drittel der weltweiten Importe. Mit einem Importvolumen von 619 Mio. Tonnen in 2010 blieb China nur knapp hinter dem Rekordniveau des Vorjahres zurück. Aufgrund der geringen Qualität seiner Eisenerzvorkommen (im Durchschnitt 31%) ist das Land auf die Einfuhren von höherwertigem Material angewiesen.

Kokskohle:

Kohle wird weltweit in über 50 Ländern abgebaut, wobei die qualitativ hochwertigsten Vorkommen auf wenige Regionen/Länder begrenzt sind. Diese sind Queensland in Australien, die Appalachen in den USA und British Columbia in Kanada. Weitere große Vorkommen gibt es in China, Indien und Russland. Je nach Research-Institut steht Australien für 57-65% der weltweiten Kohleexporte, so dass sich Produktionsengpässe dort - wie z.B. aufgrund der schweren Überschwemmungen zu Beginn des Jahres - in der ganzen Welt bemerkbar machen.

Ähnlich wie bei Eisenerz macht auch der Seehandel bei Kokskohle nur einen kleinen Teil gemessen an der weltweiten Produktion aus. Den größten Importbedarf haben die westeuropäischen Länder sowie Japan und China, gefolgt von Indien und Brasilien. China hat sich fast vollständig vom Exportmarkt zurückgezogen und führt mittlerweile große Mengen an Kokskohle ein. Allerdings könnte sich das Land aufgrund der eigenen hohen Reserven selbst versorgen. Da jedoch die Kohlevorkommen in China qualitativ minderwertig sind, lohnt sich ein Rückgriff auf die lokalen Reserven nur bei ausreichend hohen Weltmarktpreisen.

Das steht im Zusammenhang mit der bereits erwähnten hohen Abhängigkeit von den Vorprodukt(preisen). Denn deren Nachfrageentwicklungen spiegeln ebenfalls die Zyklen der Stahlindustrie wider. Dies gilt vor allem für Eisenerz, das fast ausschließlich in der Stahlherstellung verwendet wird. Aber auch die Kokskohle findet ihre überwiegende Verwendung in der Stahlproduktion. Entsprechend eng sind die Produktionsentwicklungen miteinander verzahnt, was sich auch in einem starken Gleichlauf der Preisentwicklung niederschlägt (Grafiken 5 und 6).

Allerdings ist die Nachfrageentwicklung nicht die einzige Preisdeterminante für die Inputfaktoren. Gerade in den letzten Jahren waren es Angebotsrestriktionen, die die Preise der Inputfaktoren maßgeblich nach oben getrieben haben (siehe Kasten). Infolge der zu geringen Qualitäten der Eisenerzvorkommen in wichtigen Produzentenländern bei gleichzeitig starker Unternehmenskonzentration im internationalen Handel hat sich beispielsweise der Preis von Eisenerz seit 2003 verfünffacht. Auch der Preis von Kokskohle ist explodiert. Lieferschwierigkeiten großer Exportländer nicht zuletzt infolge von mangelhafter Infrastruktur führen immer wieder zu Angebotsengpässen.

Die Produktionskosten haben folglich in der Stahlindustrie kräftig angezogen. Selbst wenn man die brasilianischen Eisenerzpreise und die im Vergleich zu den chinesischen Spotmarktpreisen eher moderate Verteuerung von US-amerikanischer Kokskohle zugrunde legt, haben sich die Materialkosten im Hochofenverfahren in den letzten Jahren mehr als vervierfacht (Grafik 8). Verschärft wird die Situation am aktuellen Rand durch das Aufbrechen des langjährig bewährten Vertragsystems. Angesichts der starken Nachfrage und ihrer zusätzlich durch die starke Unternehmenskonzentration bedingten Verhandlungsmacht haben die Minenkonzerne durchgesetzt, dass die in der Vergangenheit zumeist in Jahresverträgen fixierten Preise durch Verträge mit kürzerer Laufzeit ersetzt werden bzw. sich die Preisgestaltung an den Kassamärkten orientiert.

Der Vergleich mit der Stahlpreisentwicklung zeigt, dass der Kostenauftrieb nicht vollständig überwälzt werden konnte. Offensichtlich haben die in den letzten Jahren in China entstandenen Überkapazitäten die Margen vor allem am Markt für einfachere Qualität sinken lassen. Immerhin hat China seine Kapazitäten von 2000 bis 2009 gemäß OECD um knapp 400% auf 725 Mio. Tonnen ausgebaut. Vor diesem Hintergrund sind die globalen Kapazitäten trotz Rekordproduktion geringer ausgelastet als im Durchschnitt der neunziger Jahre.

Nichtsdestotrotz gibt es Stahlsegmente vor allem im Bereich höherer Qualitäten, in denen die Auslastung der Kapazitäten hoch ist. So melden bspw. Stahlproduzenten, die ihre Produkte an die Automobilindustrie liefern, eine hohe Auslastung. Diese Unternehmen drängen nun ebenfalls auf eine Verkürzung der Laufzeit der Verträge auf der Abnehmerseite. Es wird berichtet, dass selbst Großabnehmer aus der Automobilindustrie eine Verkürzung der Laufzeit der Lieferverträge von einem Jahr auf sechs oder teilweise sogar drei Monate hinnehmen.

[pagebreak]Vor diesem Hintergrund überrascht es nicht, dass der im Frühjahr 2008 eingeführte LME-Stahlkontrakt stark an Akzeptanz gewonnen hat. Der LME-Stahlkontrakt, dessen kleinste handelbare Einheit ein Lot von 65 Tonnen ist, bezieht sich auf den halbfertigen Stahlknüppel (steel billets), der vorwiegend in der Bauindustrie Verwendung findet und wegen seiner universellen Verwendbarkeit Ähnlichkeiten mit dem Charakter eines Rohstoffs hat. Der Stahlkontrakt war zunächst für zwei Lieferregionen aufgelegt, die aber im Juli letzten Jahres zusammengeführt wurden. Damit ist die Liquidität nochmals erheblich gestiegen. Insgesamt wurden im letzten Jahr gut 190 Tsd. Kontrakte bzw. 12,4 Mio. Tonnen umgesetzt (Grafik 9, S.6).

Das entsprach einer Versechsfachung gegenüber dem Vorjahr und einem Nennwert von knapp 6 Mrd. USD. Verglichen mit den 46 Mio. Aluminium-Kontrakten (HighGrade) bzw. 1,1 Mrd. Tonnen, die dem Dreißigfachen der jährlichen Jahresproduktion von Aluminium entsprechen, ist der Umschlag bei Stahl, der noch nicht einmal ein Prozent der jährlichen Stahlproduktion entspricht, aber äußerst gering. Die Liste der Produzenten, die sich an der LME für die Einlieferung ihrer Stahlknüppel haben registrieren lassen, zeigt zudem, dass vor allem die großen Unternehmen zurückhaltend sind. Nichtsdestotrotz zeigt der Preisverlauf des Dreimonatskontrakts einen starken Gleichlauf mit den Benchmark-Preisen für Betonstahl in Europa (Grafik 10).

Aktuelle Lage und Preisaussichten

Die Stahlindustrie ist mit Schwung aus der Rezession gekommen. Während sich die Nachfrage in den Schwellenländern vor allem dank Chinas immensen Konjunkturpakets schon im Vorjahr erholt hatte, hat im Jahr 2010 auch die Nachfrage in den Industrieländern kräftig angezogen. Alles in allem steht gemäß World Steel Association ein globales Nachfrageplus von 13% zu Buche. Die Aussichten für die Stahlindustrie sind angesichts der Fortsetzung des globalen Aufschwungs positiv. Allerdings dürfte sich die Dynamik abflachen.

Ausschlaggebend ist eine sich abzeichnende Verlangsamung des chinesischen Wachstumstempos. Bezogen auf die Abnehmerbranchen dürften sowohl in der Automobilindustrie als auch im Maschinenbau die Zuwachsraten der Produktion geringer ausfallen als im Vorjahr. Diese Verlangsamung überkompensiert die Beschleunigung der Aktivitäten im Bausektor. Rückenwind dürfte jedoch der Lagerzyklus geben, denn allgemein beurteilen die Endverbraucher und die Zwischenhändler ihre Vorräte noch als niedrig bis normal.

Aber nicht nur eine hohe Nachfrage, sondern vor allem auch die steigenden Rohmaterialkosten sprechen für höhere Preise. Chinas Nachfragesog - im Januar wurde mit 69 Mio. Tonnen soviel Eisenerz eingeführt wie nie zuvor - hat die Preise am Spotmarkt für Eisenerz auf annähernd 200 USD je Tonne getrieben. Auch Kokskohle hat sich nicht zuletzt bedingt durch die Angebotsprobleme immens verteuert. Wir rechnen vorerst mit weiter steigenden Rohmaterialpreisen. Insbesondere die Kontraktpreise für das zweite Quartal dürften nochmals deutlich über den aktuellen Vertragspreisen liegen. Im Verlauf des zweiten Halbjahrs sollte die Dynamik jedoch stark nachlassen und die Preise für die Rohmaterialien nachgeben.

Bei den Produktionskosten für Stahlknüppel, die vorwiegend in der Elektrostahlherstellung produziert werden, gibt zwar der am aktuellen Rand zu beobachtende leichte Rückgang Schrottpreise etwas Entlastung. Wir erachten die Preiskorrektur aber eher als vorübergehend, denn ein massiver Preisrückgang war in der Vergangenheit nur dann zu beobachten, wenn die Kosten der beiden Produktionsverfahren massiv auseinander gelaufen sind. Das ist zur Zeit aber

nicht der Fall.

Alles in allem rechnen wir für den Dreimonatskontrakt für Stahl aufgrund der weiter steigenden Rohmaterialpreise im zweiten Quartal mit einer Verteuerung auf 590 USD je Tonne. Zum Jahresende erwarten wir einen Stahlpreis von 620 USD je Tonne. Im kommenden Jahr gehen wir von einer Abschwächung der Preisdynamik aus.

Nachwort:

Mit dieser Studie ist ein Anfang gemacht. In den kommenden Ausgaben werden wir Themen wie die Segmentierung des Stahlmarktes, die Strukturen der Märkte für die wichtigsten Rohmaterialien sowie für Stahlschrott, neue Produktionsverfahren etc. vertiefen.

Auf einen Blick

[pagebreak]

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.

Die URL für diesen Artikel ist: http://www.rohstoff-welt.de/news/artikel.php?sid=24659

Es wird keinerlei Haftung für die Richtigkeit der Angaben übernommen! Alle Angaben ohne Gewähr!

Kursdaten: Data Supplied by BSB-Software.de (mind. 15 min zeitverzögert)

Werbung | Mediadaten | Kontakt | AGB | Impressum | Datenschutz