Prairie Mining Ltd.: Update und wichtige Fakten die oft vergessen werden

Gestern konnte ich den Chairman Ian Middlemas treffen und mir ein Update zum Unternehmen holen. Wie Sie wissen, hat Middlemas Ende Juni seine Kaufoptionen bei Prairie ausgeübt und 750.000 AUD in die Firma investiert. Aktuell hält er 10 Millionen Aktien des Unternehmens (Wert ca. 3,2 Millionen AUD). Ein sehr ordentliches Investment, was das Vertrauen des Chairmans in sein Team und die Firma zeigt.

Middlemas hat in den vergangenen Jahren drei Unternehmen erfolgreich verkauft und die Bewertungen lagen zum Verkauf im Bereich von Milliarden. Er ist damit einer der erfolgreichsten Minen-Finanziers der Welt und Prairie ist derzeit sein Hauptinvestment.

Man fragt sich also, wie kann es sein, dass 90% der Rohstofffirmen nichts oder nicht viel auf die Reihe bekommen, während andere, wie Ian Middlemas, selbst in einem schlechten Marktumfeld, geniale Deals abschließen können.

Die Antwort ist eigentlich einfach. Middlemas ist bei der Projektauswahl extrem genau und seine Prämisse ist: Er will das beste Projekt haben (Rohstoff grundsätzlich erst einmal zweitrangig), welches selbst bei niedrigen Rohstoffpreisen profitabel ist.

Das Gebiet muss eine Größenordnung haben, die es für die Major-Unternehmen der Branche interessant macht und für Kapitalgeber entsprechendes Potential vorweist.

Schauen wir uns dies im Zusammenhang mit Prairie Mining an:

• Ist Kohle derzeit gefragt? Sicherlich nicht!

• War es einfach, in Polen Fuß zu fassen? Sicherlich nicht!

• Kann das Lublin Kohle-Projekt selbst bei niedrigen Kohlepreisen profitabel arbeiten? Absolut!

• Hat das Projekt entsprechende Größe und Lebensdauer um für Majors interessant zu sein: Absolut!

Die Anforderungen von Middlemas stimmen also zu 100% mit dem Gebiet überein und deshalb ist er mit mehreren Millionen AUD investiert.

Ich möchte Ihnen nachfolgend noch einige Gedanken mit auf den Weg geben, da es immer besser ist, die Eindrücke dann niederzuschreiben, wenn sie noch frisch sind.

Kohle ist derzeit out! Darüber müssen wir nicht diskutieren. Blicken wir aber auf die harten Fakten beim Kohleverbrauch und der Kohleproduktion (Angebot und Nachfrage), dann ergibt sich ein geniales Investment-Szenario.

Orientieren wir uns einmal am deutschen Kohleverbrauch. Im Jahr 2000 haben wir in Deutschland rund 70 Millionen Tonnen Steinkohle verbraucht, aber selbst nur gut 30 Millionen Tonnen produziert. Ein Defizit von 40 Millionen Tonnen, welches durch Importe gedeckt werden muss.

Im laufenden Jahr (2015) werden wir in Deutschland voraussichtlich mehr als 60 Millionen Tonnen Steinkohle verbrauchen, produzieren selbst aber weniger als 10 Millionen Tonnen! Obwohl der Verbrauch leicht fällt (und nicht einbricht, wie es uns erzählt wird), weitet sich das Defizit auf 50 Millionen Tonnen im Jahr aus.

Im Jahr 2020 wird in Deutschland voraussichtlich gar kein Steinkohlebergbau mehr stattfinden, doch der Verbrauch soll weiterhin bei über 55 Millionen Tonnen liegen!

Wir stellen als fest, dass der Verbrauch von hochwertiger Steinkohle in Deutschland zwar tendenziell leicht rückläufig ist, wir aber in rund 5 Jahren komplett auf den Import der Kohle angewiesen sein werden (sagt uns natürlich keiner, denn wir sind ja grüner als grün).

Im übrigen Europa sieht es ähnlich aus. So importierten die Italiener in 2014 20 Millionen Tonnen Steinkohle, die Franzosen 14 Millionen Tonnen, die Spanier 15 Millionen Tonnen und die Türken 30 Millionen Tonnen.

Das Defizit muss gedeckt werden und Polen ist der größte Steinkohleproduzent in Europa.

Deutschland hat dann also die Wahl, Kohle aus den USA, Kolumbien oder Russland zu importieren oder vom Handelspartner und Nachbarn Polen, der direkt an unser Schienennetz angeschlossen ist!

Das Angebot- und Nachfrageszenario spricht also eine klare Sprache pro Kohle. Durch die aktuell niedrigen Preise werden die unprofitablen Produzenten aus dem Markt gespült und vermutlich pleitegehen. Dies führt zu einer Angebotsverknappung, doch die Nachfrage bleibt!

Worauf wartet Bogdanka?

Wie Sie alle wissen, hat Prairie die Gebiete direkt neben der produzierenden Kohlemine Bogdanka. Durch einen Fehler des polnischen Kohleproduzenten waren die Gebiete frei und Prairie hat sie sich geschnappt. Dumm für Bogdanka, da man nun als Versager dasteht. Gut für uns!

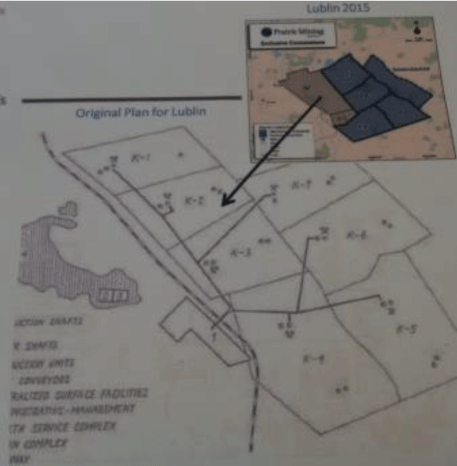

Dass Bogdanka einen gewaltigen Fehler gemacht hat, will ich Ihnen anhand der folgenden historischen Karte des Minenplans zeigen. Dieser Minenplan wurde 1988 erstellt und zeigt, wie die vorhandenen Kohleflöze auf den Gebieten laufen und alle sollten von Bogdanka abgebaut werden:

[pagebreak]Sie sehen, wir der Plan war und Bogdanka produziert derzeit auf den K1, K2 und K3 Konzessionen, während die anderen Liegenschaften Prairie Mining gehören.

Der Fehler ist offensichtlich und der Chairman von Bogdanka hat im letzten Jahr, beim vergeblichen Versuch sich die Konzessionen von Prairie zu schnappen, klar gesagt, dass die Konzessionen essentiell seine und das Minenleben für die nächsten 50 (!) Jahre sichern würden.

Worauf wartet Bogdanka eigentlich noch?

Es sind bzw. waren aus meiner Sicht drei Punkte, die Bogdanka von einer Übernahme abgehalten haben oder noch abhalten.

1. Die geologische Dokumentation war noch offen und somit bestand die Chance, dass Prairie das Exklusivrecht für die Minenlizenz nicht erhält: Prairie hat das Recht Anfang Juli 2015 erhalten!

2. Es handelt sich um ein ausländisches Unternehmen und Bogdanka hat damit keinerlei Erfahrungen: Prairie wird im 3. Quartal in Warschau gelistet und ist somit in gewisser Hinsicht ein polnisches Unternehmen.

3. Bogdanka traut Prairie nicht zu, das Projekt zu finanzieren: Prairie ist in Verhandlungen mit strategischen Partner, die den Eigenkapitalanteil zusichern könnten. Sollte dies über die Bühne gehen, kann sich Bogdanka ganz warm anziehen!

Sie sehen also, dass Prairie Punkt 1 bereits erfolgreich abgeschlossen hat, Punkt 2 im 3. Quartal abschließen wird und am 3. Punkt arbeitet.

Fazit:

Mit jedem Schritt, den Prairie unternimmt, steigt die Wahrscheinlichkeit einer Übernahme dramatisch an. Ian Middlemas wird bestimmt nicht zu Bogdanka gehen und sein Unternehmen zum Verkauf anbieten. So handeln nur Anfänger.

Er zieht seinen Weg zur Produktionsaufnahme durch! Bogdanka muss derart in die Ecke gedrängt werden, dass sie nicht mehr anders können, als zuzuschlagen! Und je länger die Polen warten, umso teurer wird der Spaß!

Warum schreibe ich Ihnen 7 Seiten zu Prairie Mining

Ich will Ihnen einfach und anhand von Fakten (nicht anhand von Bullshit-Parolen) klar machen, welche Chancen bei der Aktie vorhanden sind.

Wir haben ein Weltklasse Projekt, welches die niedrigsten Produktionskosten der Welt haben wird.

Wir haben ein Top-Management, das drei Unternehmen im Gegenwert von mehr als einer Milliarde AUD verkauft hat.

Wir haben mit Bogdanka den profitabelsten Kohleproduzenten Europas als Nachbarn, der zu dumm war, sich die Kohlereserven vor der eigenen Nase zu sichern.

Bogdanka steht jetzt schon unter gewaltigem Druck, da die Großaktionäre der Firma dem Management Feuer unter dem Allerwertesten machen. Sollte es Prairie Mining in den nächsten Wochen gelingen, dass ein starker strategischer Partner einsteigt, der in der Lage und willens ist, das Unternehmen bis hin zur Produktion zu finanzieren, dann brennt die Luft.

Das Listing in Polen und London sind weitere wichtige Punkte. Zudem erwarte ich zügig eine neue Ressourcenschätzung für das Gebiet. Die Aktie ist auf diesem Niveau ein glasklarer Kauf.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.

Unternehmen dieses Artikels: GreenX Metals Ltd.,

Die URL für diesen Artikel ist: http://www.rohstoff-welt.de/news/artikel.php?sid=54797

Es wird keinerlei Haftung für die Richtigkeit der Angaben übernommen! Alle Angaben ohne Gewähr!

Kursdaten: Data Supplied by BSB-Software.de (mind. 15 min zeitverzögert)

Werbung | Mediadaten | Kontakt | AGB | Impressum | Datenschutz