IC Potash Corp. mit Premiumaussichten - Interview mit CEO Sidney Himmel

Pottasche ist einer der wenigen Rohstoffe außerhalb von Gold und Silber, in die auch die Investmentlegende Eric Sprott ruhigen Gewissens investiert. Einer der absoluten Hot-Stocks in diesem Sektor ist IC Potash, ein Unternehmen, das bereits eine positive Machbarkeitsstudie für sein hochqualitatives Pottascheprojekt Ochoa vorlegen konnte. Wir unterhielten uns mit CEO Sidney Himmel über die guten Aussichten, denen sein Unternehmen jetzt entgegensteuert.

Rohstoff-Spiegel: Sidney, Sie veröffentlichten am 15. November 2011 eine positive Vor-Machbarkeitsstudie für Ihr Ochoa Pottasche Projekt. Was sind Ihrer Meinung nach die wichtigsten Punkte daraus?

Sidney Himmel: Wir konnten einige bedeutende Entwicklungsschritte verzeichnen. Die geschätzten Kapitalkosten sind zwar etwas höher als in der ersten Wirtschaftlichkeitsstudie, dafür konnten aber die operativen Kosten dramatisch gesenkt werden. Das liegt vor allem daran, dass eine recht große Verarbeitungsanlage den Kern unserer Betrachtungen bildet. Außerdem rechnen wir jetzt mit einem Produktionsmix aus Sulphate of Potash (SOP), welches wir schon immer einkalkuliert haben, und Sulphate of Potash Magnesia (SOPM), was zusätzlich noch einen Anteil an Magnesium beinhaltet und besonders gut für Böden mit einem entsprechenden Magnesiummangel geeignet ist.

Rohstoff-Spiegel: Könnten Sie etwas mehr über SOPM erzählen?

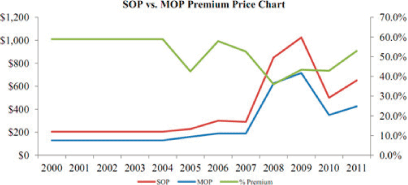

Sidney Himmel: Den größten Anteil am Pottasche-Markt nimmt so genanntes Muriate of Potash (MOP) ein. Dieses Produkt wird für etwa 500 USD je Tonne verkauft. Ein wesentlich geringerer Teil fällt dem SOP zu, wobei dieses in Europa für etwa 650 USD und in den USA für etwa 750 USD je Tonne verkauft wird. SOPM enthält zusätzlich noch Magnesium, was besonders Böden mit Magnesiummangel gut tut. Der gesamte SOP Markt umfasst etwa sechs Millionen Tonnen pro Jahr, wobei vier Millionen außerhalb Chinas gehandelt werden. Zwei Millionen gehen nach beziehungsweise verbleiben in China. Der Markt für SOPM umfasst hingegen lediglich eine Million Tonnen jährlich. Und das fast ausschließlich in Nordamerika, da es nur dort produziert wird. Der Markt für SOPM hat in den vergangenen Jahren stark angezogen. Der Preis für eine Tonne beträgt über 300 USD. Ein ähnliches Produkt, eine Kombination aus SOP und einem Magnesiumdünger, wird übrigens auch in Europa von K + S hergestellt. Wir besitzen quasi schon das fertige Produkt, ohne es erst noch mixen zu müssen. Das senkt natürlich die Herstellungskosten ungemein. SOPM besitzt einen niedrigeren Preis als SOP, weil es aufgrund des Magnesiums natürlich einen geringeren Pottasche-Gehalt besitzt. Gleichzeitig werden wir unsere Einnahmen jedoch steigern können, da wir beide Produkte (SOP und SOPM) besitzen.

Rohstoff-Spiegel: Kommen wir noch einmal zu Ihrer Vormachbarkeitsstudie zurück. Sie erwähnten, dass Sie zwar etwas höhere Kapitalkosten, dafür aber geringere operative Kosten pro Tonne haben werden

Sidney Himmel: ja, es hat eine ganze Reihe an Vorteilen, eine Verarbeitungsanlage zur Produktion, anstatt einfach nur das Wetter zum Trocknen zu nutzen. Wir können ganz einfach schneller und daher auch mehr produzieren. Dadurch steigen zunächst einmal die Energiekosten pro Tonne, allerdings können wir äußerst flexibel produzieren, also ganz nach der jeweiligen Nachfragesituation entscheiden, ob wir SOP oder SOPM herstellen wollen.

Die Cashkosten, die wir haben werden, man könnte es auch totes Kapital nennen, sinken drastisch. Wir können unser Produkt aus der Mine holen, auch sofort verarbeiten und dann ebenso zügig verkaufen, während wir bei der herkömmlichen Trocknungsmethode unser Produkt erst ein Jahr lang in riesigen Trocknungsbecken lagern müssen, um dieses trocken zu bekommen. Und der wohl wichtigste Punkt: wir können das gesamte Gestein, welches wir aus dem Untergrund holen auch verarbeiten.

Lediglich Salz und einige weitere Elemente müssen entfernt werden. Dadurch kommen im Endeffekt auch die geringen operativen Kosten zustande. Wenn wir nun also - wie geschätzt - für 162 USD je metrischer Tonne SOP produzieren können, dann wird das den absoluten Boden bilden, was bedeutet, dass wir der Produzent mit den geringsten operativen Kosten sein werden. Das Standard-SOP beinhaltet etwa 50 Prozent Pottasche. Das Maximum liegt bei etwa 54 Prozent. Wir werden mit unserem Produkt mindestens 52 Prozent erreichen, was uns qualitätsmäßig sehr wettbewerbsfähig macht. Elektrizität ist günstig und auf dem Projektgelände vorhanden wie das ebenso kostengünstige Erdgas. Alles in allem einige sehr gute Resultate, die es jetzt noch detaillierter zu bewerten gilt.

[pagebreak]Rohstoff-Spiegel: Sie werden eine geschätzte Produktion von 568.000 Tonnen SOP und 275.000 Tonnen SOPM pro Jahr haben. Inwieweit ist dies eine Steigerung zu den Plänen, die bei der ersten Wirtschaftlichkeitsstudie als Basis angenommen wurden?

Sidney Himmel: Bei der ersten Wirtschaftlichkeitsstudie hatten wir ja nur eine SOP-Produktion ins Auge gefasst. Damals gingen wir von einer jährlichen SOP-Produktion von 650.000 Tonnen aus. Mit dem aktuellen Modell können wir unsere Produktion variieren. Wir können diese 650.000 Tonnen SOP produzieren oder die SOP-Produktion senken und dafür weit mehr SOPM herstellen. Insgesamt wäre so eine GesamtProduktion von knapp 850.000 Tonnen möglich. Wir wollen aber auf jeden Fall beide Produkte herstellen, da wir unbedingt in beide Märkte reinwollen. Wir haben mit verschiedenen Beratern gesprochen und dann das von Ihnen genannte Produktionsverhältnis als das effizienteste ermittelt. Starten wollen wir zunächst mit einer SOP-Produktion von 550.000 Tonnen. Bei diesem Base Case Szenario betragen die Kapitalkosten etwa 706 Millionen USD.

Rohstoff-Spiegel: Im Oktober 2011 meldeten Sie einen so genannten Mine Plan of Operations an. Wofür wird dieser benötigt?

Sidney Himmel: Der offizielle Teil des behördlichen Prozesses für eine Produktionsgenehmigung wurde durch den mine plan of operations eingeleitet. Es geht dabei um erste Grundpläne für Tailings, Mineninfrastruktur usw. Ein ganz normaler Vorgang, der zum Start eines jeden Genehmigungsprozesses vollführt werden muss.

Rohstoff-Spiegel: Welche Strategie verfolgen Sie jetzt nach Fertigstellung Ihrer Vor-Machbarkeitsstudie?

Sidney Himmel: Es gibt im Grunde genommen zwei Optionen. Entweder wir besorgen uns einen Joint-Venture-Partner auf Basis eines 50-50-Deals oder es kommt jemand und kauft das gesamte Unternehmen. Wir befinden uns hinsichtlich möglicher Joint-Venture-Partner bereits in sehr fortgeschrittenen Diskussionen mit mehreren Gruppen, die ebenso wie wir auf SOP spezialisiert sind. Aktuell liegt unser Fokus also ganz klar auf einer Partnerschaft mit einem starken Partner.

Rohstoff-Spiegel: Sie suchen also nach einem starken Partner, der sich auf SOP spezialisiert hat. Das hört sich ganz nach einem chinesischen Unternehmen an?!

Sidney Himmel: Es gibt sechs Möglichkeiten für eine Partnerschaft. Ein davon kommt aus China, eine aus Indien, zwei aus Amerika und zwei aus Europa.

Rohstoff-Spiegel: K + S dürfte eine davon sein?!

Sidney Himmel: Das ist eine Möglichkeit. Eine weitere wäre die indische IFFCO, die nordamerikanische Compass Minerals oder auch die südamerikanische SQM. Noch ist alles offen und genügend Platz für Spekulationen, an denen ich mich allerdings nicht beteiligen werde.

Rohstoff-Spiegel: Was durchaus verständlich ist. Wie geht es denn nun bei IC Potash weiter?

Sidney Himmel: Wie schon gesagt, arbeiten wir sehr hart an einer entsprechenden Joint-Venture-Vereinbarung. Wir können dahingehend also über die kommenden 12 Monate mit Fortschritten rechnen, detaillierter festlegen will ich mich dazu aber nicht. Es braucht seine Zeit, derartige Deals einzufädeln, wir arbeiten aber hart daran. Darüber hinaus werden wir mit der Erstellung der endgültigen Bankmachbarkeitsstudie beginnen.

Zum Dritten wird es eine ganze Reihe an Neuigkeiten zu den in den kommenden sechs Monaten laufenden Umweltverträglichkeitsuntersuchungen geben. Es besteht bezüglich der Wasserversorgung kein Zweifel daran, dass diese ausreichend sein wird, wir werden aber dennoch prüfen, inwieweit es bei diesem Punkt Effizienzverbesserungen geben kann. Es wird also im Bereich Umwelt eine Reihe an Neuigkeiten zu vermelden geben, die das Unternehmensrisiko stark absenken werden.

Rohstoff-Spiegel: Wie hoch ist Ihr aktueller Cashstand?

Sidney Himmel: Rund 27 Millionen USD. Bei einer monatlichen Burn-Rate von etwa 750.000 USD, welche hauptsächlich für Ingenieursarbeiten aufgewandt werden, haben wir mehr als genug Cash, um die bankfähige Machbarkeitsstudie fertigstellen zu können.

Rohstoff-Spiegel: Warum sollte man in IC Potash investiert sein?

Sidney Himmel: Wir sind auf gutem Weg zu einem der wenigen Unternehmen zu werden, die die am höchsten bezahlte Pottasche herstellen. Gleichzeitig werden wir unser SOP am kostengünstigsten produzieren können. Der dafür notwendige Produktionsprozess ist eigentlich zur Gänze festgelegt. Alles, was wir jetzt noch tun müssen, ist diesen versuchen, effizienter zu gestalten. Wir arbeiten jetzt gerade am Design für den Trocknungsofen und an der Ausgestaltung des gesamten Verdampfungsprozesses.

Und wir arbeiten sehr hart an einer möglichst raschen Einigung mit einem potenziellen Joint-Venture-Partner, der unser Ochoa Projekt mit uns fortentwickeln wird.

Dieses Interview wurde im Rohstoff-Spiegel 24/2011 veröffentlicht.

© Rohstoff-Spiegel

Unternehmen dieses Artikels: IC Potash Corp.,

Die URL für diesen Artikel ist: http://www.rohstoff-welt.de/news/artikel.php?sid=31909

Es wird keinerlei Haftung für die Richtigkeit der Angaben übernommen! Alle Angaben ohne Gewähr!

Kursdaten: Data Supplied by BSB-Software.de (mind. 15 min zeitverzögert)

Werbung | Mediadaten | Kontakt | AGB | Impressum | Datenschutz