Goldangebot steht höheren Preisen nicht im Weg

Der Goldpreis ist in die von uns während der Sommermonate erwartete Konsolidierungsphase eingetreten. Die langfristigen Aussichten sind weiterhin positiv. Dazu trägt auch das nur begrenzt auszuweitende Angebot bei. Eine nur moderat steigende Minenproduktion und geringere Goldrückkäufe seitens der Produzenten dürften durch das schrumpfende Angebot der Zentralbanken ausgeglichen werden. Wir rechnen daher weiterhin mit einem Preisanstieg auf 1.250 USD je Feinunze bis zum Jahresende und auf 1.350 USD Ende 2011.

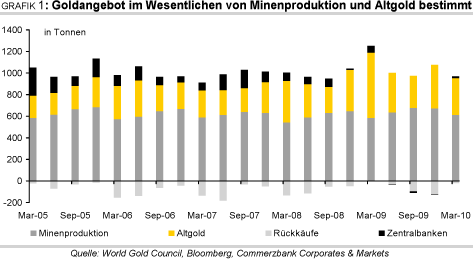

In den zwölf Monaten bis einschließlich März wurden weltweit knapp 2.600 Tonnen Gold gefördert und damit 6% mehr als im Vorjahr. Im ersten Quartal des laufenden Jahres beläuft sich der jährliche Produktionszuwachs auf 5%. Nach Berücksichtigung der Rückkäufe der Goldproduzenten verringert sich der Anstieg des Minenangebots auf 1%. Die angebotsdämpfenden Goldrückkäufe sollen in diesem Jahr einem Quartalsbericht von GFMS zufolge insgesamt nur noch 93 Tonnen betragen, verglichen mit durchschnittlich 350 Tonnen in den vergangenen drei Jahren. Wie wir weiter unten erläutern, dürfte das zusätzliche Minenangebot in wichtigen Produzentenländern, wie z.B. in China und Russland, durch die jeweiligen Zentralbanken absorbiert werden.

Bemerkenswert ist, dass trotz des Anstiegs der Minenproduktion das weltweite Goldangebot im ersten Quartal um 24% gegenüber dem Vorjahr auf 949 Tonnen zurückgegangen ist. Maßgeblich hierfür war ein Einbruch des Altgoldangebots um 43% auf 343 Tonnen. Die Bereitschaft, Goldschmuck und Goldmünzen zu verkaufen, ist trotz der hohen Preise nicht weiter gestiegen. Angesichts steigender Einkommen sind die Haushalte offensichtlich weniger darauf angewiesen bzw. gewillt, Gold zwecks Liquiditätsbeschaffung zu veräußern. Viele Wirtschaftssubjekte erachten Goldschmuck offensichtlich nicht nur als reinen Schmuckgegenstand, sondern auch als werthaltige Vermögensanlage.

Erstmals seit vier Quartalen traten die Zentralbanken im ersten Quartal wieder als Netto-Verkäufer auf (Grafik 1). Dies war allein den Goldverkäufen seitens des IWF geschuldet, der zwischen Januar und März 24,1 Tonnen Gold über den Markt verkauft hat. Ohne diese Verkäufe wäre der offizielle Sektor auch im ersten Quartal Netto-Käufer gewesen. Tatsächlich haben die im CBGA-Goldabkommen angeschlossenen Zentralbanken seit Beginn des laufenden Vertragsjahres Ende September vergangenen Jahres lediglich 2 Tonnen Gold verkauft. Dagegen hat die Zentralbank Russlands seit Jahresbeginn 54 Tonnen Gold gekauft, wobei dies größtenteils aus heimischer Produktion und nicht über den Markt geschah.

Die chinesische Zentralbank wird ebenfalls immer wieder als möglicher Goldkäufer genannt. Derzeit hält China lediglich 1,7% seiner Währungsreserven in Gold (Grafik 2). Das ist gemessen an der Größe und der wachsenden Bedeutung des Landes sehr wenig. Allerdings gibt es keine aktuellen Daten, welche diese These unterstützen. Das vom IWF verkaufte Gold ist bislang an die Zentralbanken Indiens (200 Tonnen), Sri Lankas (10 Tonnen) und Mauritius (2 Tonnen) gegangen. Weitere 54,4 Tonnen IWF-Gold wurden in den vergangenen Monaten über den Markt verkauft. China war in der Vergangenheit auch nicht dafür bekannt, zeitnah über Goldkäufe zu berichten. So meldete China erst im April 2009, seine Goldreserven über einen Zeitraum von sechs Jahren um 454 Tonnen Gold aufgestockt zu haben. Für Aufsehen sorgte unlängst ein Kommentar der staatlichen chinesischen Währungsbehörde SAFE, wonach Gold keinen bedeutenden Anteil in den chinesischen Währungsreserven einnehmen wird. Diese Aussage ist im Kontext der Größe der Reserven zu sehen: Diese belaufen sich derzeit auf 2,45 Bio. US-Dollar. Beim derzeitigen Goldpreis entspräche dies einer Menge von 63.500 Tonnen Gold. Das ist mehr als das Doppelte des derzeit von allen Zentralbanken gehaltenen Goldes bzw. mehr als ein Drittel des insgesamt geförderten Goldes. Von daher ist klar, dass Gold keinen derart herausragenden Anteil in den Reserven ausmachen kann wie bspw. in den im CBGA-Goldabkommen angeschlossenen Zentralbanken, wo der Goldanteil bei 50% liegt.

Obwohl Gold im Preis stark schwanken kann und keine Zinsen abwirft, weist Gold Eigenschaften auf, welche es als Reservemedium für Zentralbanken interessant machen (Grafik 3). So weist Gold zu den anderen Reserveanlageklassen eine geringe Korrelation aus. Zudem dient Gold als Absicherung gegen wirtschaftliche, Finanzmarkt- und Inflationsrisiken. Laut einer Untersuchung des World Gold Council sollte eine risikoaverse Zentralbank bis zu 8,5 Prozent ihrer Reserven in Gold halten. Um auf diesen Wert zu kommen, müsste China bei derzeitigen Preisen und unter der Annahme unveränderter Währungsreserven weitere 4.400 Tonnen Gold kaufen. Selbst dann läge der Goldanteil noch immer niedriger als der Durchschnitt aller Zentralbanken mit über 10%. Gleiches gilt für Russland und Indien, welche derzeit 5,5% bzw. 7,5% ihrer Währungsreserven in Gold halten. Von daher ist auch künftig mit weiteren Goldkäufen der Zentralbanken Chinas, Russlands und Indiens zu rechnen. China und Russland decken die Reservekäufe dabei größtenteils aus der heimischen Produktion. Das Goldangebot in diesen beiden Ländern dürfte daher nicht oder nur geringfügig auf den Markt gelangen. Indien, welches selber kaum Gold produziert, ist dagegen auf andere Quellen wie den IWF oder den Markt angewiesen. Wie die Goldkäufe der indischen Zentralbank im Herbst letzten Jahres zu damaligen Rekordpreisen von durchschnittlich 1.045 USD zeigten, lässt sich Indien dabei auch nicht durch ein hohes Preisniveau abschrecken.

Für Unruhe auf dem Goldmarkt sorgte kürzlich eine Anmerkung im Jahresabschlussbericht der Bank für Internationalen Zahlungsausgleich (BIZ), über Goldswapgeschäfte 346 Tonnen Gold in der Bilanz auszuweisen. Ein derartiges Swap-Geschäft darf nicht mit dem Kauf oder Verkauf von Gold verwechselt werden, sondern ist lediglich eine zeitlich befristete Hinterlegung als Sicherheit für einen gewährten Kredit. Obwohl die Zentralbanken oft Gold an die sogenannten Bullion-Banken ausleihen, sind Swap-Geschäfte in dieser Größenordnung und mit diesem Kontrahenten sehr ungewöhnlich. Vor allem die Zentralbanken der südeuropäischen Euro-Staaten könnten als eigentliche Swap-Partner der BIZ in Frage kommen.

[pagebreak]Früher durften diese Zentralbanken als Unterzeichner des Zentralbank-Goldabkommens CBGA keine derartigen Geschäfte abschließen. Im neuen CBGA-Goldabkommen vom September 2009 wurde diese Klausel aber gestrichen. Im Juni haben laut dem World Gold Council die Zentralbanken Griechenlands, Spaniens und Portugals 112,2; 281,6 bzw. 382,5 Tonnen Gold gehalten. Wer auch immer der oder die Swap-Partner der BIZ gewesen sind und welche Motive dabei eine Rolle gespielt haben, ist vollkommen unerheblich, solange das Geschäft zum vereinbarten Zeitpunkt rückabgewickelt wird. In diesem Fall geht das Gold an seinen ursprünglichen Besitzer zurück, ohne das es auf den Markt gelangt. Erst wenn der oder die Kontrahenten der BIZ nicht in der Lage sein sollten, das geliehene Geld zurückzuzahlen - 346 Tonnen Gold entsprechen bei derzeitigen Preisen einem Gegenwert von 13,35 Mrd. US-Dollar - müsste die BIZ das Gold über den Markt verkaufen. Das tägliche Handelsvolumen in London, dem Handelszentrum des globalen Goldmarktes, beträgt durchschnittlich gut 600 Tonnen. Von daher würde der Goldpreis bei einem Verkauf dieser Bestände vorübergehend unter Druck geraten. Sobald sich allerdings herumspricht, dass die BIZ gezwungen ist, das Gold zu verkaufen, würde die Risikoaversion sprunghaft zunehmen und damit den Goldpreis nach bereits kurzer Zeit stark steigen lassen.

Prognoseänderung bei Platin und Palladium

Wir haben unsere Preisprognosen für Platin und Palladium im dritten Quartal nach unten angepasst und erwarten nun nur noch einen Preis von 1.550 USD je Feinunze bei Platin und 500 USD je Feinunze bei Palladium. Grund hierfür ist, dass es während der Fußball-Weltmeisterschaft in Südafrika nicht zu den befürchteten Stromengpässen gekommen ist. Produktionsausfälle in den südafrikanischen Platin- und Palladiumminen hätten einen erheblichen Einfluss auf die Preisentwicklung gehabt. Südafrika ist mit 79% des weltweiten Minenangebots der mit Abstand wichtigste Platinproduzent und mit 35% Marktanteil bei Palladium der zweitwichtigste Anbieter hinter Russland. Zudem zeigt die Automobilindustrie Abschwächungstendenzen (Grafik 4). So sind die Neuzulassungen in Europa im Juni um 6,9% gegenüber Vorjahr gefallen. Auch der größte Wachstumsmarkt China hat eine Verlangsamung der Wachstumsdynamik zu verzeichnen. Die dortigen Autoverkaufszahlen sind im Juni so langsam gestiegen wie seit 15 Monaten nicht mehr. Dies betrifft insbesondere Palladium, welches zu mehr als 60% zur Herstellung von Autokatalysatoren insbesondere für Benzinmotoren verwendet wird.

Der Platinpreis könnte dafür von neuen Problemen auf der Angebotsseite Unterstützung erhalten. Die südafrikanische Regierung hat für die Minen im Nordwesten des Landes neue Sicherheitsstandards erlassen, wodurch nicht mehr die gleiche Menge Erz gefördert werden kann wie bisher. In der betroffenen Region befindet sich der Großteil der südafrikanischen Platinminen. Darüber hinaus erfreut sich Platin als Schmuck wachsender Beliebtheit. Mit 3 Mio. Unzen war die weltweite Schmucknachfrage bei Platin 2009 bereits wichtiger als die Nachfrage seitens der Automobilindustrie (Grafik 5). Die Schmucknachfrage in China hat sich dabei binnen eines Jahres sogar verdoppelt. Wir rechnen daher weiterhin mit einem Preisanstieg auf 1.650 USD bei Platin und 525 USD bei Palladium zum Jahresende. Auf Jahressicht dürfte Platin bei 1.700 USD und Palladium bei 550 USD gehandelt werden.

Auf einen Blick

[pagebreak]

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.

Die URL für diesen Artikel ist: http://www.rohstoff-welt.de/news/artikel.php?sid=20394

Es wird keinerlei Haftung für die Richtigkeit der Angaben übernommen! Alle Angaben ohne Gewähr!

Kursdaten: Data Supplied by BSB-Software.de (mind. 15 min zeitverzögert)

Werbung | Mediadaten | Kontakt | AGB | Impressum | Datenschutz