Im Blickpunkt: Industriemetalle - Alles nur Spekulation?

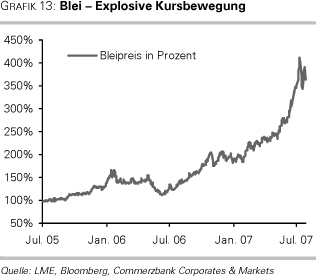

Die Entwicklung bei den Industriemetallen wird für so manchen Investor immer rätselhafter. Wie ist es etwa zu erklären, dass sich ein langweiliges Metall wie Blei nach Jahren von geringen Kursbewegungen plötzlich mit einem Kursplus von über 100% in wenigen Monaten zum Turbo in den Rohstoffdepots verwandelt. Auch viele Anlagestrategien, die etwa darauf basieren nur Rohstoffe in Backwardation zu kaufen, um damit Gewinn zu erzielen, laufen seit vielen Monaten ins Leere. Wir möchten Ihnen nun einige Erklärungsversuche für das scheinbar nicht rational nachvollziehbare Verhalten der Preise bei den Industriemetallen geben.

Hedge-Fonds dominieren zunehmend den Metallmarkt

Der Rohstoffmarkt verzeichnet seit Anfang des Jahrtausends enorme Zuflüsse für Investmentzwecke. Neben den bekannten passiven Indexinvestments (GSCI, DJ-AIG, RICI...) und den CTAs haben aber vor allem Hedge-Fonds bzw. Handelsunternehmen, die gleichermaßen am Markt agieren, enorme Geldmittel am Rohstoffmarkt allokiert. Laut einer Studie der britischen Aufsichtsbehörde FSA lag das Investmentvolumen von Hedge-Fonds im Rohstoffmarkt Anfang 2007 bei 40-100 Mrd. USD.

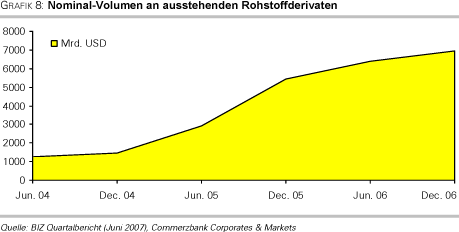

Der Rohstoffmarkt ist ein sehr großer (weit über 30 liquide handelbare Rohstoffe) und vor allem heterogener Anlagesektor. Die unterschiedlichen Marktakteure waren am Beginn in den verschiedensten Rohstoffen aktiv. In den letzten 18 Monaten ist jedoch eine klare Konzentration auf den Londoner Metallmarkt zu spüren. Laut FSA stammen mehr als 85% des Handelsvolumens an der London Metal Exchange (LME) von Hedge- und Indexfonds und übersteigen damit auch den Anteil an der ICE, welche normalerweise sehr bekannt für das spekulative Interesse ist. Das Handelsvolumen an der LME hat sich seit 1990 verzehnfacht. Grafik 8 zeigt die Entwicklung bei den ausstehenden Rohstoffderivaten, welches auf ein ähnlich rasantes Wachstum hindeutet.

Metallbörse in London interessant für Spekulanten

Der Handel mit Industriemetallen an der LME bietet für spekulativ orientierte Akteure besondere Vorteile. Einer davon hat nach dem Amaranth-Debakel an Brisanz gewonnen: Die Börsenaufsicht! Vergangenes Jahr hatte der Hedge Fonds Amaranth sich mit Erdgasfutures drastisch verspekuliert und hielt zeitweise bis zu 100.000 Kontrakte, dies entsprach ca. 23% des Jahresverbrauchs der US-Haushalte. Die extreme Position an der regulierten NYMEX wurde von der Aufsichtsbehörde registriert und dürfte einer der Gründe für das scheitern der Spekulation gewesen sein. Schließlich gibt es kein leichteres Opfer als einen gefangenen, marktbeherrschenden Hedge-Fonds. Der heute jedem Privatanleger bekannte und leicht zugängliche Commitment-of-Traders-Report der CFTC zeigt neben der Positionierung der spekulativen Investoren auch klar Marktkonzentrationen auf.

Doch nicht nur die Abwesenheit einer genauen Dokumentation der Positionen wird Fonds in London im Vergleich zu den USA erspart, auch das gesetzliche Regelwerk gegen Marktmanipulationen ist deutlich milder. Zwischen Dezember 2002 und Mai 2007 hat die US-Aufsichtsbehörde CFTC Strafen von mehr als 300 Mio. USD nur für Vergehen auf dem Energiemarkt verhängt!

[pagebreak]Lagerbestände Nichts ist wie es scheint

Ein Faktor, der die Metallmärkte im Gegensatz zu den Agrar- und Energierohstoffen wesentlich interessanter für Spekulanten macht, ist die Tatsache, dass es hier Lagerbestände gibt, welche direkten Einfluss auf den Preis des Metalls haben. Ob die Fundamentaldaten mit der Tendenz der Lagerbestände nun tatsächlich übereinstimmen, kann man meist erst einige Zeit später erkennen.

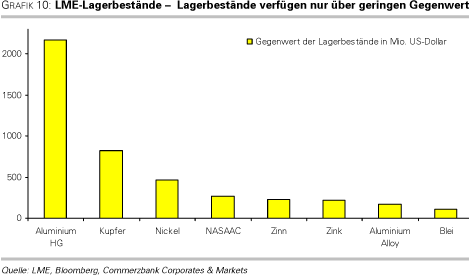

Dies wäre nun eigentlich alles noch nicht weiter schlimm, wenn nicht seit Jahren bekannt wäre, wie einfach diese Lagerhausstatistiken manipulierbar sind. Bereits 2005 haben US Hedge-Fonds-Manager darauf aufmerksam gemacht, dass Fonds gezielt Metall über Marktpreis an der Kasse erwerben um es ausliefern zu lassen. Dieses Material finden jedoch nie seinen Weg in die industrielle Verwendung wie es laut Statistik scheinen könnte, sondern wird einfach in einem nicht von den Börsen London, New York oder Shanghai überwachten Lagerhaus eingeliefert. De facto ist es somit für kapitalstarke Investoren leicht möglich mit der Lagerstatistik zu jonglieren. Darüber hinaus beträgt der Lagerbestand bei allen Metallen bis auf Aluminium weniger als 1 Mrd. USD, bei Blei gerade einmal 111 Mio. USD. Diese geringen Gegenwerte machen sie bereits für mittelgroße Investoren verletzbar.

So genannte Rollrenditen bald Vergangenheit?

Das Schlagwort der Rollrendite, also der Erwerb eines Rohstoffes unter seinem Kassakurs, machte Rohstoffinvestments in den vergangen Jahren bekannt. Viele eifrige Analysten und Produktmanager entwarfen Strategien, die darauf abzielten mit Backwardation Geld zu verdienen. Es kamen sogar Strategien auf den Markt, die gänzlich auf die Backwardation als alles bestimmenden Indikator setzten. Doch wie es an den Märkten oft passiert, konnte der überwiegende Teil dieser Strategien in den vergangenen 18 Monaten maximal magere Renditen vorweisen. Grund dafür waren sich plötzlich verändernde Terminstrukturkurven.

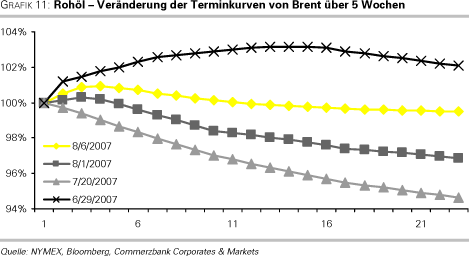

[pagebreak]Ein gutes Beispiel hierfür ist die Transformation der Brent-Terminkurve seit Ende Juni. Investoren die nur auf Backwardation aus waren, mussten viele Male umschichten und dürften dadurch eher Geld verloren als gewonnen haben.

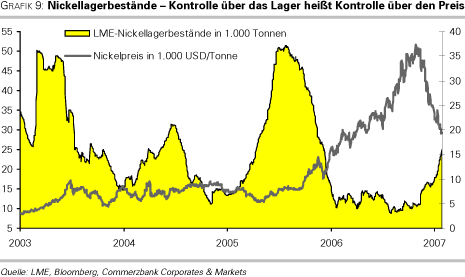

Auch bei diesem Phänomen stechen die Industriemetalle hervor. So befand sich der gesamte Sektor in den letzten Jahren fast durchwegs in Backwardation. Das dies jedoch noch lange kein Grund für gute Renditen ist, bekamen viele Investoren zu spüren. So fiel Nickel, obgleich es sich nach wie vor in Backwardation befand, von über 50.000 USD im Mai auf heute 29.000 USD. Die Backwardation verminderte sich zwar, was die Gewinne der auf die Rollrenditen fixierten Investoren zusätzlich schmälerten, blieb aber bis heute vorhanden. Weitsichtige Hedge-Fonds wollen auch von der Backwardation profitieren, was gleichzeitig auch zu ihrem Verschwinden, durch Spreading, führt. Sie verkaufen die vorderen Kontrakte short und gehen am hinteren, günstigeren, Ende long. Sie vereinnahmen also das auf was die Long-Only-Investoren fixiert sind, ohne dabei der hohen Volatilität des Marktes zum Opfer zu fallen.

Spreading bringt hohen Wellengang in die Terminstruktur

Die klassischen Theorien zur Form der Terminstruktur unterstellen meist einen stetigen Verlauf der Steigung, sowohl bei Backardation als auch Contango. Bei den Industriemetallen war dies in den vergangenen Jahren auch überwiegend genau so anzutreffen. Die Steigung war zwar manchmal am Beginn etwas steiler, aber grundsätzlich waren die theoretischen Annahmen vorzufinden.

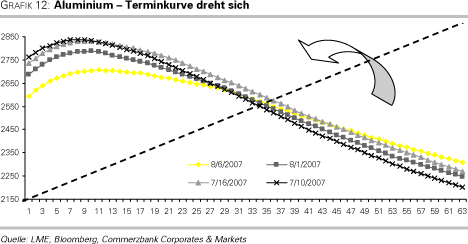

In den vergangenen Monaten hat sich dies jedoch auch bei vielen Metallen geändert. Grund dafür dürfte vor allem im so genannten Spreading liegen, genau gesagt bei Kalenderspreads. Dies ist eine Handelsstrategie, mit der vor allem kurzfristig orientierte Spekulanten bei Rohstoffen agieren. Man spekuliert auf eine Veränderung der Kursdifferenz, der so genannten Basis, zwischen unterschiedlichen Liefermonaten. Ein gutes Beispiel hierfür findet man aktuell bei Aluminium. Hier kaufen die Trader die hinteren Monate und gehen im Gegenzug am vorderen Ende short. Dadurch dreht sich die Terminkurve seit Wochen um die mittleren Monate, dies führt dazu, dass die Backwardation am hinteren Ende verschwindet und sich am kurzen Ende ein Contango-Buckel ausbildet.

Die Gewinne werden von den passiven Indextrackern bezahlt, die jeden Monat ihre Positionen rollieren. Auf Grund der starren Regelwerke dieser Fonds, die meist auf transparenten Indizes wie GSCI, CRB, RICI etc. basieren, können die Spreader jeden Monat genau berechnen, wann diese Fonds zu den Käufern zählen.

[pagebreak]Langfristig wird dies allein für sich genommen zu einer Verflachung der Terminkurve führen, jedoch gibt es auch andere Spieler auf dem Markt, die wiederum gezielt diese Speader aus ihren Positionen treiben. Da das kurze Ende äußerst liquide, die hinteren Monate jedoch nur sehr schwer handelbar ist, kann ein Spreader, im Fall, dass seine Position gegenläufig ist, die Shortpostion schneller eindecken. Hieraus ergiebt sich dann das Problem, dass die realtiv sichere Spread-Position zu einer reinen Long-Position geworden ist. Falls er nun nicht sofort einen Verkäufer für seine Position findet, wird er in einem anderen Kontrakt am hinteren Ende die Gegenposition eingehen um somit sein Risiko zu minimieren.

Trendfolger als Helfer des Smart Money

Mehr und mehr Anleger versuchen mittels technisch generierter Handelsignale zu arbeiten. Dies machen sich die Hedge-Fonds auch am Metallmarkt zu nutze. Im Gegensatz zu den Soft Commodities und Agrarrohstoffen sind bei den Metallen lang anhaltende Trendbewegungen sowohl nach unten als auch nach oben zu beobachten. Besonders interessant ist die Tatsache, dass Ausbrüche aus Konsolidierungsformationen als zuverlässige Ausbruchssignale funktionieren. Es gibt daher auch die Vermutung im Markt, dass spekulative Investoren gezielt einen Preis auf ein bestimmtes technisches Niveau treiben, um die ganzen Trendfolger auf den Trend aufmerksam zu machen.

Was sind die nächsten Opfer?

Die Frage, die sich nun natürlich stellt, ist, welches Metall als nächstes von den Spekulanten nach oben getrieben wird. Die Fonds haben bei ihrem Tun selbstverständlich auch Gegenspieler, dies sind in der Regel die Verbraucher der Metalle, welche nicht an hohen Preise interessiert sind. Aus den Spekulationen bei Kupfer und Nickel haben sie jedoch eines gelernt: Ees ist besser China nicht als Gegenspieler zu haben. Diese haben, wenn ihnen der Preis zu hoch erschien, schon mal gerne die Lager geräumt und den Hedge-Fonds ziemlich zugesetzt.

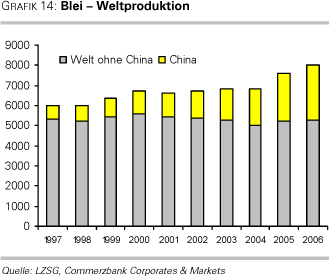

Die aktuelle, spekulativ getriebenen Rallye bei Blei läuft schon viel entspannter China ist der größte Bleiproduzent und somit trotz stark wachsender Bleinachfrage nicht auf Importe angewiesen.

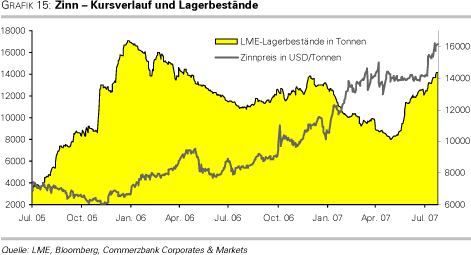

[pagebreak]Als nächstes Opfer wird seit einigen Wochen Zinn gehandelt, wie wir bereits des Öfteren in unserer Tagespublikation hingewiesen haben. Hier zeigt der Kursverlauf nach einer langen Konsolidierung einem schönen Ausbruch nach oben. Auch bei Blei bewahrheitet sich die These, dass die Hedge-Fonds meist besser informiert sind als der Rest. So wurde vor einigen Wochen noch von den meisten Marktteilnehmern behauptet, dass der Ausfall in Indonesien für den Zinnmarkt kein Problem darstelle und die Versorgung sicher gestellt sei.

Nach dem schönen Ausbruch und dem darauf folgenden Anstieg auf neue Rekordhöhen liefert man von vielen Seiten als Begründung Lieferengpässe in der besagten Region an. Es gibt scheinbar für alles eine logische Erklärung. Für den weitsichtigen Investor stellt sich allerdings die Frage, ob einem das ganze nicht bekannt vorkommt. Denn auch bei Zinn ist China ein Netto-Exporteur und würde von steigenden Preisen sogar profitieren.

Während wir ständig bemüht sind, das Geschehen an den Rohstoffmärkten fundamental zu analysieren, ist es dennoch oft unmöglich ohne Berücksichtigung irrationaler oder spekulativer Faktoren vor allem kurzfristige Marktbewegungen richtig vorauszusagen. So werden die Metallmärkte, die wir zuletzt sehr gut vorausgesehen haben, vor allem durch spekulative Kräfte beeinflusst, die für die Volatilität sorgen und die Kurse in die gewünschte Richtung verlaufen lassen.

Wir haben sowohl die Nickel als auch die Bleiblase rechtzeitig angekündigt und unsere Kunden vor dem Spike gewarnt. Nun glauben wir, dass Zinn an der Reihe ist. Das Metall, dessen bedeutendste Anwendungen das Löten, ist bestens prädestiniert für eine Manipulation wegen seiner unbedeutenden Größe im Vergleich zu anderen Rohstoffen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.

Die URL für diesen Artikel ist: http://www.rohstoff-welt.de/news/artikel.php?sid=1970

Es wird keinerlei Haftung für die Richtigkeit der Angaben übernommen! Alle Angaben ohne Gewähr!

Kursdaten: Data Supplied by BSB-Software.de (mind. 15 min zeitverzögert)

Werbung | Mediadaten | Kontakt | AGB | Impressum | Datenschutz