Hitziger Konkurrenzkampf im Potash-Markt mit neuem Minenplan von Western Potash

Während die deutsche K+S AG letzte Woche ein freundliches Übernahmeangebot vom kanadischen Rivalen Potash Corp. erhalten hat, gab Western Potash Corp. gestern die Fertigstellung einer Scoping Studie für einen revidierten Minenplan ihrer Milestone Potash-Lagerstätte in Saskatchewan bekannt, die an die Legacy Potash-Lagerstätte von K+S angegrenzt.

Das Angebot von Potash Corp.s neuem Geschäftsführer, Jochen Tilk, wurde mitunter als "dreister Schritt" bezeichnet. Das Angebot soll einen Aufschlag von 57% (41 EUR) auf den 12 monatigen Durchschnitts-Aktienkurs von K+S beinhalten. Es ist zugleich ein grosser Schritt von einem Minengiganten, der womöglich eine neue Richtung für Opportunitäten im Potash-Markt signalisiert. K+S lehnte gestern das Angebot ab. Norbert Steiner, Vorstandsvorsitzender der K+S, erklärte:

"Nach unserer Einschätzung will PotashCorp eine Bewertungslücke ausnutzen, um K+S zu übernehmen und damit Kontrolle über Legacy zu erhalten".

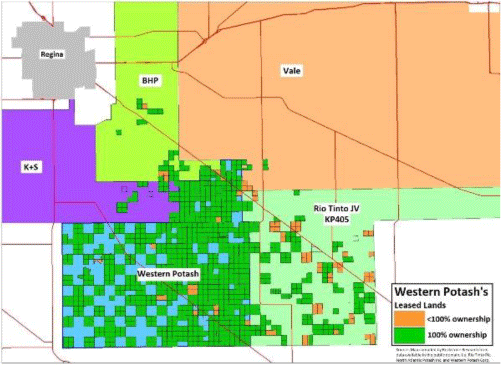

Western Potash ist nun, mit dem neuen Minenplan, in einer starken Position, um an diesem vermeintlich neuem Marktaufschwung zu partizipieren. Dies führt mich nun, nach mehr als einem Jahr, wieder zu der Frage "Welches Unternehmen wird als nächstes im Potash-Markt übernommen?" Mit der unten aufgeführten Karte kann die unmittelbare Nähe von Milestone zu Legacy erkannt werden:

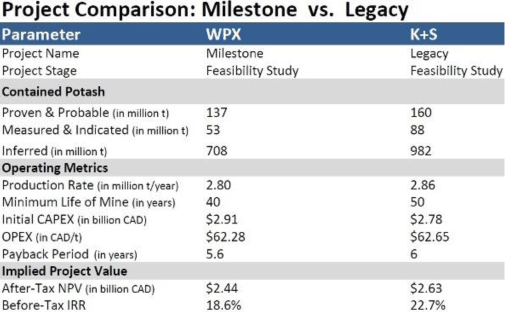

Im Dezember 2012 veröffentlichte Western Potash eine Machbarkeitsstudie für Milestone mit Kennzahlen, die starke Ähnlichkeiten mit Legacy haben. Die gesamten CAPEX von Milestone lagen laut 2012-Studie bei insgesamt $3,3 Mrd. CAD. Die neue Scoping Studie konnte die Kapitalkosten um 98% auf $81 Mio. CAD reduzieren. Diese niedrigen CAPEX sind durch die selektive In-Situ-Auslaugung der Esterhazy Potash-Formation mit horizontal gebohrten Förderquellen möglich, sodass mit geringeren Förderraten gestartet werden kann.

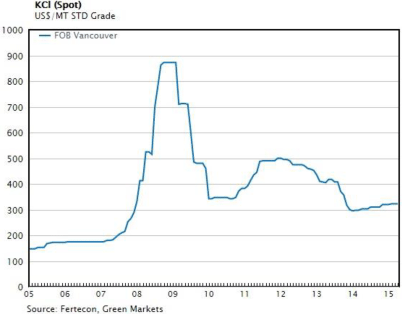

Indem dieser kleinere Minenplan umgesetzt wird, könnte Western Potash mit der Produktion von 146.000 t Potash pro Jahr beginnen und so Jahreseinnahmen von rund $46 Mio. USD erwirtschaften (bei einem Marktpreis von $315 USD/t). Sobald Milestone in Betrieb ist, könnte das Unternehmen jederzeit während der 12-jährigen Minenlebenszeit entscheiden, die Produktionskapazitäten sukzessive oder ruckartig auf bis zu 2,8 Mio. t pro Jahr zu erhöhen (gemäss ihrem ursprünglichen Minenplan von 2012). Die Produktionskapazitäten könnten also flexibel mit entsprechenden CAPEX hochgefahren werden (Finanzierung z.B. durch freien Cashflow).

Pat Varas, Präsident von Western Potash, kommentierte heute wie folgt:

"Im aktuellen Preisumfeld hat es sich als sehr schwierig erwiesen, Finanzierungslösungen zu finden und das Milestone Projekt voranzubringen. Indem wir nun einen Schritt zurück gemacht haben und das Projekt neu skalierten, ist das Unternehmen sehr ermutigt über den Erhalt dieser Studienergebnisse, da sie ein signifikant reduziertes Risikoprofil bieten und die stufenweise Entwicklung unseres Milestone Projekts ermöglichen.

Die antizipierten CAPEX-Reduzierungen, das potentiell alternative Produktionszenario und die Verbesserungen der projizierten Wirtschaftlichkeitskennzahlen werden womöglich einen frischen Blick in Bezug auf eine Investition in unser Unternehmen durch einen viel grösseren Projektfinanzierungs- und Investment-Pool ermöglichen. Mit dieser neuen Plattform freut sich das Unternehmen auf erneuertes Interesse von der Investment-Gemeinschaft, um die anfängliche Entwicklung von Milestone zu finanzieren."

Die neue Studie lieferte die folgenden Kennzahlen:

(unter Annahme 10% Diskontsatz und Potash-Preis von $315 USD/t FOB Vancouver; Zahlen gerundet)

• Kapitalwert NPV (Net Present Value; nach Steuern/Royalty): $57 Mio. CAD

• Interner Zinsfuss IRR (Internal Rate of Return): 25%

• CAPEX: $81 Mio. CAD

• OPEX (exkl. Royalties und Logistik, wie v.a. $70 CAD/t für Transport): $80 CAD/t

Der neue Minenplan von Western Potash zeigt, wie Milestone mit reduzierten Produktionsmengen vorangebracht werden kann, und zwar dank innovativer/selektiver In-situ-Laugung ("solution mining") einzelner Potash-Vorkommen, wodurch die Vorab-Kapitalaufwendungen (CAPEX; "Capital Expenditures") signifikant reduziert werden. Gleichzeitig konnten die Betriebskosten (OPEX; "Operating Expenditures") auf höchst wettbewerbsfähigen Niveaus gehalten werden, sodass das Unternehmen von schwankungsreichen Rohstoffpreiszyklen isoliert werden kann.

Gemäss Erstanalyse vom 19. Februar 2014:

"Legacy und Milestone sind geologisch gesehen ähnlich in Hinsicht auf Grösse, Mineralisierungsgehalte und Anwendungsmöglichkeit der Auslaugungs-Abbaumethode. Die meisten anderen Projekteigenschaften, einschliess-lich Logistik und Verfügbarkeit von benötigter Infra-struktur, sind ebenfalls gleichartig."

K+S entwickelt Legacy aktuell zur Mine, um 2016 mit der Produktion zu beginnen. Gemäss einem Update der Machbarkeitsstudie im Jahr 2013 stiegen die CAPEX auf insgesamt $4,1 Mrd. CAD an. K+S akquirierte Legacy im Ende 2010 für $434 Mio. CAD von Potash One Inc.

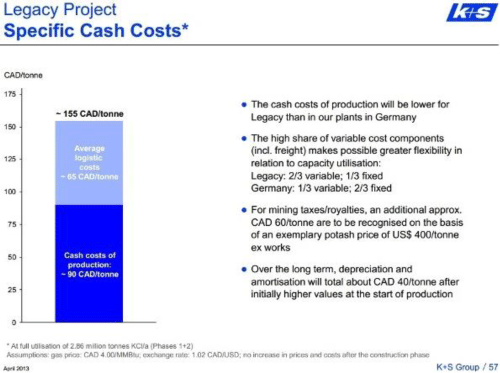

Laut einem kürzlich erschienen Artikel von Reuters soll sich das K+S Übernahmeangebot von Potash Corp bei knapp 8 Mrd. EUR ($8,9 Mrd. USD) belaufen, also ein wenig mehr als das Doppelte der CAPEX von Legacy. Ab nächstem Jahr soll Legacy 2,9 Mio. Tonnen Potash im Jahr produzieren für mindestens 50 Jahre. Bei einem aktuellen Potash-Preis von $315 USD/t sind Einnahmen von $914 Mio. USD jährlich möglich ($46 Mrd. während der Minenlebenszeit). Mit OPEX von $63 USD/t wird Legacy zu einem Potash-Produzenten mit den weltweit niedrigsten Produktionskosten, wodurch hohe Gewinnmargen mit einer grossen Tonnage erwirtschaftet werden können.

[pagebreak]Highlights & Vorteile des neuen Minenplans:

1) Die neue Scoping Studie kommt zur Schlussfolgerung, dass das Projekt wirtschaftlich machbar ist.

2) Dank dem Einsatz von selektiver In-Situ-Auslagungstechniken sind die Kapitalkosten geringer als beim konventionellem Auslaugungsabbau.

3) Produktions- und Transportkosten von insgesamt etwa $150 CAD/t würden Milestone zu einem Potash-Produzenten machen, das mitunter die weltweit geringsten Produktionskosten hat.

4) Hohe Gewinnmargen werden das Unternehmen von breiten Rohstoffpreiszyklen unabhängig machen.

5) Das Projekt wird eine skalierbare Produktionsanlage bieten, die gemäss Marktanforderungen expandiert werden kann.

6) Ein erfolgreicher Betrieb des Pilotprojekts wird zukünftigen Machbarkeitsstudien für grössere Produktionsanlagen merklich zu Gute kommen.

7) Der Umwelteinschnitt (surface footprint) wird dank der Abwesenheit einer Salz-Abgängebecken-Anlage (salt tailings facility) reduziert sein.

8) Bereits im April 2013 hat Milestone die Umwelt-genehmigung (Environmental Assessment Approval) erhalten.

9) Insgesamt ein signifikant reduziertes Risikoprofil mit verbesserten Kennzahlen der Wirtschaftlichkeit, das die stufenweise Entwicklung des Projekts ermöglicht.

Schlussfolgerung

Ich bin über den neuen Schritt von Western Potash äusserst positiv überrascht, in den Potash-Markt nun mit einem neuen Minenplan eintreten zu wollen. Denn dieser beinhaltet relativ geringe Vorab-Kapitalaufwendungen mitsamt geringen Produktionskosten für einen kleineren Minenbetrieb, wobei dieser in Zukunft expandieren kann, wenn die Marktbedingungen dies erfordern.

Dies ist ein kluger Schachzug von einem Management-Team, das offensichtlich verstanden hat, welche Marktkräfte im Spiel sind, und darüberhinaus erkennen konnte, dass Flexibilität nötig ist, um wettbewerbsfähig zu sein. Dies stellt Western Potash nun in eine starke strategische Position, um einen Partner anzuziehen, der willig ist, $81 Mio. CAD zu investieren, um relativ schnell in Produktion zu gehen. Diese Strategie wird offensichtlich verfolgt, um Aktionärsvermögen ("Shareholder Value") zu schaffen.

Einnahmen von rund $4 Mio. USD pro Monat würden Western Potash zu einem mittelgrossen Potash-Produzenten aufsteigen lassen, der dazu in der Lage wäre, seinen gesamten Output mit einer ansehnlichen Gewinnmarge in den Markt zu verkaufen (nicht viele der aktiven Produzenten können dies von sich behaupten).

Interessanterweise würde sich Western Potash zu einem schlafenden Riesen verwandeln, der relativ schnell seine Produktionskapazitäten hochfahren kann, wenn die Marktpreise wieder höher sein sollten. Flexibilität in einer Welt mit überskalierten Gross-Tonnagenproduzenten könnte sich als das Erfolgsrezept schlechthin im hart umworbenen Potash-Markt erweisen, um der ungewissen Zukunft zu begegnen, insbesondere in Hinsicht auf die Schaffung von Shareholder Value.

2015 - das Jahr bevor Legacy mit einer grossen Tonnage in einen bereits überversorgten Markt in Produktion geht - heizt die Stimmung im konkurrenzstarken Potash-Markt auf, da die Legacy Mine von K+S zu den Betrieben mit den geringsten Produktionskosten zählen wird und gigantische Gewinne erwirtschaften wird -unabhängig davon, ob der Potash-Preis weiterhin in depressivem Zustand verharren wird. Die Produktions- und Transportkosten von Legacy ($133 CAD/t) liegen etwas unter denen von Milestones neuem Minenplan ($150 CAD/t).

Wie Pat Varas heute erwähnte, wird die aktuelle Scoping Studie einen neuen und frischen Investment-Blick auf das Unternehmen ermutigen, und zwar von einem grösseren Investment-Pool. Die Zeit scheint nun reif für den Markt, Milestone erneut unter die Lupe zu nehmen.

Research Update #1 präsentierte bereits im März 2014 einen Pool an möglichen strategischen Partnern, als wie abschliessend gefragt und diskutiert wurde:

"Also wer wäre der offensichtlichste Kandidat, der Western Potash kaufen oder eine strategische Partnerschaft eingehen würde, um Milestone gen Mine zu entwickeln?

Die Antwort auf diese Frage ist nicht so einfach, da es eine Vielzahl von Gesellschaften rund um den Globus gibt, die wohl ein tatsächliches Interesse haben, insbesondere vor dem Hintergrund der aktuell niedrigen Marktpreise und -bewertungen.

Sovereign Wealth Funds:

Eingangs seien Staatsfonds ("SWFs - Sovereign Wealth Funds") vor allen in Indien, Brasilien, dem Mittleren Osten und Asien erwähnt, die allesamt ein Interesse daran haben, zu partizipieren und zu beobachten, wie Milestone zur Mine entwickelt wird, da es ihr aufgetragenes Mandat ist, die zur Nahrungsmittelproduktion erforderlichen Lieferungen ins Land sicherzustellen. Hinter der Motivation der SWFs, ihre jeweiligen Bevölkerungen zu ernähren, stehen politische Motive - ihnen ist die Angebots-sicherung viel wichtiger als die Frage nach dem Preis.

China BlueChemical

Auf den ersten Blick erscheint Western Potash wie perfekt gemacht für einen Endverbraucher aus China. Diese Spekulation wird angetrieben durch die Tatsache, dass das Unternehmen im Jahr 2013 eine $33 Mio. Finanzspritze von einem Konsortium erhalten hat, das von Chinas grösstem staatlich-kontrollierten Düngemittelhersteller China BlueChemical angeführt wird. Diese strategische Investition wurde von einem Potash-Abnahmevertrag begleitet. Das bedeutet, dass China BlueChemical - eine Tochter der CNOOC (China National Offshore Oil Corporation) - für mindestens 20 Jahre Potash kaufen kann, sofern sie die Finanzierung in Höhe von $2,9 Mrd. besorgt, damit Milestone auch zur Mine wird.

Jedoch sind die Chinesen nicht die einzigen Wettstreiter auf einer Weltbühne der dicken Brieftaschen und Hunger nach Potash. Unserer Meinung nach gibt es diverse Interessenten, die in Frage kommen, wobei einige davon aktiv ihre eigenen Potash-Projekte in Saskatchewan - inmitten der weltweit reichhaltigsten und produktivsten Potash-Feldern - entwickeln.

[pagebreak]Die Kandidaten beinhalten die globalen Minenschwergewichte Potash Corp. of Saskatchewan, BHP Billiton, Rio Tinto, Vale Inco und den deutschen Düngemittelhersteller K+S. Diese Unternehmen würden wohl nicht gerne von der Seitenlinie beobachten wollen, wie eine neue Potash-Mine entwickelt wird, welche die niedrigsten Produktionskosten in der gesamten Branche verspricht, da dies bedeuten würde, dass beträchtliche Marktanteile verloren gehen, insbesondere während den aktuellen Zeiten niedriger Marktpreise und erhöhtem Angebot aus Russland.

K+S

Laut K+S war die Akquisition der Legacy Potash-Lagerstätte in Saskatchewan ein "wichtiger strategischer Schritt". Dies dürfte auf der Tatsache beruhen, dass die Minen von K+S als Betriebe mit hohen Produktionskosten klassifiziert werden, wobei Legacy ab dem Jahr 2016 zu einer der wenigen Potash-Minen der Welt zählen wird, welche sich mit den niedrigsten Produktionskosten rühmen darf. Ohne Legacy würde sich K+S ernsthaften Bedenken ausgesetzt sehen, überhaupt rentabel zu bleiben in einem Potash-Marktumfeld, das so niedergedrückt ist wie heute.

Trotz des scheinbar hohen Preises hat die $434 Mio. Akquisition von Legacy den Druck auf K+S stark besänftigt, weil die durchschnittlichen Produktionskosten substantiell reduziert werden. In unserer Erstanalyse über Western Potash präsentierten wir die extremen Ähnlichkeiten zwischen Legacy und Milestone. Hält man sich vor Augen, dass K+S mehr als 400 $ Mio. für Legacy auf den Tisch gelegt hat und dass Western Potashs Marktkapitalisierung aktuell bei rund $100 Mio. steht, so dürfte der Markt eine Übernahme als relatives Schnäppchen auffassen, insbesondere vor dem Hintergrund, dass andere Konkurrenten ebenfalls Western Potash auf dem Radar haben.

Es gibt bestechende Vorteile für K+S, die Milestone-Lagerstätte zur Mine zu entwickeln, während Legacy in den nächsten 2 Jahren erfolgreich in die Produktion gebracht wird.

Potash Corp. of Saskatchewan

Um weiterhin der grösste Düngemittelproduzent der Welt zu bleiben (in Hinsicht auf Kapazitäten) und seine Geschäftsbeziehungen mit Indien stark zu halten, haben sich vor allem Akquisitionen von nicht-entwickelten Lagerstätten bewährt.

Mit Betrieben und Beteiligungen in 7 Ländern haben die kanadischen Minen einen Anteil von etwa 20% der globalen Unternehmenskapazitäten. Gemäss ihrer Vision "ein Schlüsselspieler bei der globalen Nahrungsmittel-Lösung zu sein und langfristig Wert für alle Interessen-gruppen aufzubauen", so lautet die Mission, um diese Vision am Leben zu halten, Akquisitionen zu tätigen. O-Ton Potash Corp.: "Im Besonderen betonen wir Geschäftsbeziehungen zu Parteien, die nahe unseren Betrieben sind, und zwar bis zu dem Ausmass, wie diese unseren Kriterien entsprechen."

BHP Billiton

Ende 2010 versuchte der australische Minengigant BHP mit sage und schreibe $38 Mrd. eine feindliche Übernahme von Potash Corp. Nachdem BHP sich gezwungen fühlte, die Transaktion abzubrechen, beschwerte sich das Unternehmen, dass es "beispiellose Versprechungen" über Arbeitsplätze und Investments gemacht habe, einschliesslich Verpflichtungen über $370 Mio. an Infrastruktur-Ausgaben hauptsächlich in Saskatchewan.

Trotz dieser gescheiterten Übernahme sagte BHP, dass es trotzdem ihr Jansen Potash-Projekt zur Mine in Saskatchewan entwickeln wird, wobei die Vorteile einer zweiten Potash-Mine (z.B. Milestone), die in der gleichen Region mehr oder weniger zur gleichen Zeit in Produktion gebracht wird, offensichtlich sind, vor allem wenn Wörter wie "Synergien" und "Skaleneffekte" zum gern gehörten Fachjargon in den Aufsichtsratsälen einer jeden der 3 grössten Minengesellschaften der Welt zählen, neben Rio Tinto und Vale selbstverständlich.

Rio Tinto

Einer der herausragenden Kandidaten für eine Übernahme ist der diversifizierte Minengigant Rio Tinto. Allerdings sollte man sich den Hintergrund vor Augen führen, dass alle grossen Minengesellschaften während der letzten Jahre auf aggressive Weise versuchten, in Saskatchewans rentablem Minengeschäft Fuss zu fassen. Dies liegt an den positiven langfristigen Preisaussichten dank weltweit Potash-Nachfrage, die sehr stark werden soll. Jahr für Jahr müssen 75-80 Mio. Menschen zusätzlich ernährt werden.

Somit besteht zunehmende Dringlichkeit, die Ernte-Erträge mit dem Zusatz von potashbasierten Düngemittel zu maximieren. Daneben ist bemerkenswert, dass Saskatchewan fast die Hälfte aller Potash-Reserven auf der Welt beheimatet, wobei es derzeit nur rund ein Drittel des Welt-Outputs produziert. Zudem wird das politische System als sicher eingestuft, um langfristig erfolgreich arbeiten zu können. Daher ist Saskatchewan vor allem für die Grossen der Minenliga so attraktiv, die von den langfristigen Marktaussichten von Potash überzeugt sind.

Warum könnte es vor allem für Rio Tinto gut sein, Western Potash zu übernehmen, oder zumindest ein gemeinsames Team zu bilden, um Milestone in die Produktion zu bringen?

Zu allererst: Milestone ist technisch gesehen de-risked, es existiert also kein technisches Machbarkeitsrisiko mehr, wobei die kommerzielle Realisierbarkeit bereits demonstriert werden konnte. Und Western Potash hält bereits alle notwendigen Regierungs- und Umwelt-Genehmigungen in den Händen. Sämtliche Logistik-Aspekte der Belieferung von ausländischen Kunden wurden ebenfalls erfolgreich gelöst.

All dies bedeutet, dass es im Grunde genommen keinerlei Hürden mehr gibt, um Milestone zur Mine zu machen ausser der Projektfinanzierung. Denn dies ist eben nicht der Fall mit Rio Tintos Regina Potash-Projekt, das sich noch in einem früheren Entwicklungsstadium befindet und noch einiges an möglichen Hürden überspringen muss, bevor eine Minen-Entscheidung gefällt werden kann. Milestone ist ein Multi-Milliarden-Dollar-Asset, das auf kosteneffizientester Weise binnen nur 3 Jahren kommerzialisierbar ist.

Alles in allem würde eine Milestone-Akquisition den Zeitplan Rio Tintos bis zum kommerziellen Produktionsstart wesentlich verkürzen. Eine Über-nahme würde auch das Risiko mildern, dass Rio Tintos Pläne, Fuss im Herzen der produktiven Potash-Felder von Saskatchewan zu fassen, scheitern könnten. Bemerkenswert ist vor allem, dass Western Potash plant, eine sog. Unterage-Auslaugungsmine ("solution extraction", in-situ leaching/extraction/recovery") zu entwickeln. Diese Abbaumethode beschert viel geringere Finanzierungs- und Betriebskosten als konventionelle Potash-Minenmethoden.

Betrachten wir als bestes Beispiel die Wasserversorgung - den Lebenssaft einer Auslaugungsmine. Das liegt daran, dass grosse Mengen an Wasser nötig sind, um tiefgelegenes Potash an die Erdoberfläche zu spülen - anstatt es mechanisch abzutragen. Es ist wichtig zu verstehen, dass Milestone ein Nachbar des Regina Projekts (Rio Tinto) ist.

[pagebreak]Aber im Gegensatz zu seinem Nachbar hat Western Potash Zugang zu praktisch unbegrenzten Mengen an Wasser, das zudem auch noch nicht einmal nahe gelegene Grund-wasserschichten überfluten würde. Auf der anderen Seite könnte sich Rio Tinto in rechtliche Streitigkeiten mit Einheimischen ("First Nations") verwickeln, wenn es seine Pläne weiter verfolgt, um den benachbarten See Buffalo Pound Lake als Wasserquelle zu nutzen. Denn dies ist ein Wasser-Reservoir, auf das ländliche Einheimische, städtische Bevölkerungen (Regina und Moosejaw), sowie andere Interessensgruppen für Trinkwasser und zur Bewässerung angewiesen sind.

Westen Potash besitzt sog. grüne Berechtigungsnachweise ("green credentials"), was bedeutet, dass bereits Verträge abgeschlossen wurden, um die be-nachbarte Stadt Regina für ihr geklärtes Abwasser zu bezahlen und es zur Milestone Mine vor Ort umzuleiten. Aktuell wird dieses Abwasser in den Fluss Wascana River abgelassen. Dieses Abkommen verbessert nicht nur die Umwelt, sondern bietet dem Unternehmen auch einen strategischen Langfrist-Lieferanten für die wasserintensive Auslaugungsmine. Milestone wird demnach die erste Auslaugungsmine der Welt sein, die geklärte Abwässer - anstatt Frischwasser - benutzt, um das salzbasierte Mineral zu lösen.

Die folgende Realität kann nicht überbewertet werden: Wenn Rio Tinto tatsächlich Western Potash übernimmt, oder zumindest ein Joint-Venture bildet, so würde dies Rio Tintos Wasserproblem lösen. Es würde zudem einen entscheidenden Wettbewerbsvorteil bieten, wenn diese zwei Potash-Projekte zu einem grossen, konsolidierten Asset fusioniert werden würden. Die Folge wäre ein sehr gute Machbarkeit und vor allem eine lange Minenlebenszeit.

Es wäre auch ein Arrangement, mit dem sich Rio Tinto in puncto Umweltschutz profilieren könnte. Laut Unternehmenssprecher John Costigan wird diese bahnbrechende Verwendung von Abwässern als Paradebeispiel genommen werden, wie Trends auch noch im 21. Jahrhundert gesetzt werden und der gesamten Branche dazu verhelfen, ihr Image aufzupolieren, wovon jeder einen Vorteil hat. Ein gern gesehener Nebeneffekt wäre, dass der Wascana River durch die Umleitung der Abwässer wiederbelebt wird. Denn die Algen-Ausbreitung im Fluss beruht auf dem Ablassen von geklärtem Abwasser.

Somit kann sich die Natur wieder erholen, vor allem da die Sommer-Algenausbreitung teilweise giftige Ausmasse annimmt. All dies muss wie Musik in den Ohren einer auf Image fokussierten multinationalen Gesellschaft wie Rio Tinto klingen.

Zusammenfassend sind die Vorteile einer lukrativen Potash-Mine auf Milestone schlagend. Und dies würde es Unternehmen wie Rio Tinto ermöglichen, sofort einen Fuss in die lukrative Potash-Branche zu setzen, indem Western Potash einfach übernommen wird, oder ein Joint Venture ausgehandelt wird.

So oder so, Aktionäre von Western Potash würden ansehnlich profitieren. Zum Beispiel würde eine Übernahme auf einen Schlag höhere Aktienkurse bescheren, während ein Joint-Venture wohl dazu führen würde, dass der wahre innere Wert der Lagerstätte während der kommenden Jahre mit einem entsprechend exponentiell aufwertendem Aktienkurs abgebildet würde.

Abermals sei darauf hingewiesen, dass es geradezu das ideale Szenario wäre, wenn Rio Tinto oder jemand anderes das benötigte Kapital beschafft, um Milestone zu einer Mine mit jahrzehntelangem Betrieb bei niedrigen Produktionskosten und hohen Gewinnmargen voranzubringen."

© Stephan Bogner

www.rockstone-research.com

Disclaimer: Disclaimer: Das vollständige Research Update kann hier als PDF eingesehen werden. Bitte beachten Sie den vollständigen Disclaimer innerhalb der o.g. PDF, da mehrere Interessenskonflikte vorherrschen. Rockstone Research und der Autor, Stephan Bogner, halten zwar KEINE Aktien oder sonstige Wertpapiere von Western Potash Corp., jedoch hält der Autor Aktien von Zimtu Capital Corp., von welchem Unternehmen der Autor auch entgeltlich entschädigt wird, wobei Zimtu Capital Corp. direkt in Western Potash Corp. investiert ist und Aktien vom Unternehmen hält und jederzeit verkaufen könnte (siehe weitere Infos zur Zimtu Capital Beteilung i.H.v. rund 2,5 Mio. Aktien von Western Potash Corp. hier). Somit würde der Autor ggf. ebenfalls von einem Aktienkursanstieg von Western Potash Corp. (indirekt) profitieren, wenn die Aktie von Zimtu Capital Corp. dank eines Anstiegs von Western Potash Corp. ebenfalls ansteigt. Weder der Autor noch Rockstone Research wurden von Western Potash Corp. beauftragt oder entschädigt, diesen Inhalt zu produzieren und zu veröffentlichen, wobei Western Potash diesen Report vor Veröffentlichung nicht überprüft hat. Aufgrund den zahlreichen Interessenskonflikten können die hiesigen Ausführungen daher nicht als "Finanzanalyse" oder "Anlageempfehlung" gewertet werden, sondern schlicht und ergreifend als "Werbemittel".

Unternehmen dieses Artikels: Western Resources Corp.,

Die URL für diesen Artikel ist: http://www.rohstoff-welt.de/news/artikel.php?sid=54740

Es wird keinerlei Haftung für die Richtigkeit der Angaben übernommen! Alle Angaben ohne Gewähr!

Kursdaten: Data Supplied by BSB-Software.de (mind. 15 min zeitverzögert)

Werbung | Mediadaten | Kontakt | AGB | Impressum | Datenschutz