Der CO2-Preis ist zuletzt massiv gestiegen. Die gute EU-Konjunktur und die Aussicht auf weitgreifende Reformen geben zwar Rückenwind. Aber angesichts des vorerst hohen Auktionsangebots sind die Preise zu schnell zu hoch gelaufen. Wir erwarten folglich einen Rücksetzer und anschließend eine Etablierung auf höherem Niveau. Auch der Phelix-Future an der EEX kletterte deutlich, denn steigende Kohle- und CO2-Preise überkompensierten den preisdämpfenden Effekt eines stark gestiegenen Angebots an erneuerbaren Energien. Der von uns auch am Kohlemarkt erwartete Preisrückgang dürfte den Strompreis jedoch wieder unter Druck setzen.

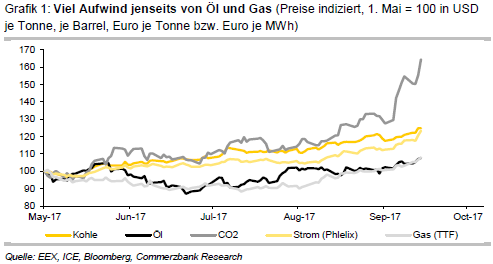

Jenseits von Öl und Gas hat sich Energie in diesem Sommer massiv verteuert (Grafik 1): Der Preis für den nächstfälligen Kohlefuture an der ICE ist seit Mitte Mai gut 25% auf gut 90 USD je Tonne gestiegen, der CO2-Preis im europäischen Emissionshandel hat fast 75% auf 7,5 Euro je Tonne angezogen und der Phelix-Future für Grundlast im nächsten Kalenderjahr hat immerhin 25% auf gut 36 Euro je MWh zugelegt. Wir müssen zugeben, dass uns das Ausmaß der Sommerhitze überrascht hat. Vor allem am Kohlemarkt hatten wir nicht mit einer derart starken Preiserholung gerechnet. Als maßgeblich erachten wir das zufällige Zusammentreffen mehrerer Faktoren: Denn der überraschende Mini-Boom in China, der auch einen starken Anstieg der (thermischen) Stromproduktion mit sich brachte, ließ den Importbedarf im August bei anhaltender Konsolidierung im Kohlebergbau deutlich steigen. Dieser traf auf Lieferschwierigkeiten in Indonesien und Australien. Wir haben zwar unsere Preiseprognose für Kohle nach oben angepasst, aber wir sind nach wie vor überzeugt, dass die hohen Preise nicht von Dauer sind und in den kommenden Monaten nachgeben werden (siehe Rohstoffe kompakt: Steigende Kohlepreise nur ein Zwischenspiel von Juli 2017). Warum wir auch im Emissionshandel eine Korrektur erwarten, sich die Preise aber auf einem höheren Niveau etablieren sollten, und warum dies den Druck fallender Kohlepeise auf den Börsentrompreis etwas abfedert, erläutern wie im folgenden Rohstoffe kompakt.

Emissionshandel: Nach Preiskorrektur Verfestigung auf höherem Niveau

Die Preise im Emissionshandel sind im Sommer massiv gestiegen: Aktuell kostet das Recht zur Emission einer Tonne CO2 gut 3 Euro mehr als Mitte Mai und notiert bei rund 7,5 Euro je Tonne auf neuem 1½-Jahreshoch. Rückenwind gab eine Vielzahl von Faktoren: Erstens, die robuste EU-Konjunktur. So liegt die Produktion der im EU-Emissionshandel erfassten Sektoren teils sogar deutlich über Vorjahr (Grafik 2, Seite 2); zweitens, die ebenfalls konjunkturbedingt steigende Energieproduktion; und drittens, die hohen Ausfälle in Frankreichs Atomkraftwerken und die derzeit niedrigere Stromproduktion aus Wasserkraft. Beides erzwingt einen stärkeren Rückgriff auf fossile Kraftwerke mit höherem Emissionsausstoß.

Knappes Auktionsvolumen im August dürfte Spekulanten angelockt haben

Neben den fundamentalen Triebfedern zog wohl das Umfeld die Preise mit nach oben: Schließlich stiegen auch die Kohle- und einige Strompreise in Europa deutlich. Zudem dürften die im August reduzierten Auktionsvolumina Spekulanten in den Markt gelockt haben. Und nicht zuletzt scheint das Ausbleiben des in Folge der wieder höheren Auktionsvolumina üblichen Rücksetzers in der ersten September-Woche einige Marktteilnehmer.

Reformprozess für die vierte Handelsperiode nimmt Fahrt auf

Im letzten Jahr folgten auf die schnellen Preissprünge oft heftige Korrekturen: Auch diesmal rechnen wir in den kommenden Wochen mit einem Rücksetzer. Dennoch sind wir überzeugt, dass sich allmählich ein höheres Preisniveau um 6 Euro je Tonne etablieren wird. Stützen dürften vor allem die Trilog-Verhandlungen* über die Reform der vierten Handelsperiode, die diese Woche wieder aufgenommen werden. Entscheidendes Element ist dabei die Marktstabilitätsreserve (MSR*) bzw. die Löschung überschüssiger Zertifikate. Neuen Schwung könnte zudem ein Regierungswechsel in Deutschland bringen, wobei Meinungsumfragen diesen derzeit allerdings nicht signalisieren. Fast alle Parteien wollen den Emissionshandel stärken (siehe Kasten), aber wohl nur unter einer rot-grünen Regierung ist die Einführung eines CO2-Mindestpreises denkbar. Rückenwind für diese Idee kommt aus dem Nachbarland Frankreich. Schon im letzten Sommer hatte die damalige Regierung den Vorschlag eines CO2-Mindestpreises unterbreitet. Laut eines Bloomberg-Berichtes hat der französische Präsident Emmanuel Macron erst kürzlich abermals für einen langfristigen CO2-Mindestpreis von 30 Euro je Tonne geworben.

Auktionsvolumina erst ab 2019 wieder knapp

Grundsätzlich rechnen wir mit einer raschen Fortsetzung des Reformprozesses unter der neuen Berichterstattung von Julie Girling. Laut Berichten möchten Frankreich und Deutschland noch vor der nächsten Klimakonferenz (COP23*) Anfang November in Bonn die Reform präsentieren. In unseren Prognosen unterstellen wir, dass eine hohe Überführungsrate in die Marktstabilitätsreserve für die ersten Jahre fixiert wird. Entsprechend stark wird das Auktionsangebot ab dem Jahr 2019 beschnitten werden (Grafik 3).

Nach Korrektur etabliert sich der Preis auf höherem Niveau

Damit könnte das Angebot sogar einige Zeit hinter dem Bedarf zurückbleiben. Vor allem in den Jahren, in denen der Ausstieg aus der Kernernergie forciert wird, könnte es zu Engpässen kommen. Viele Auguren rechnen deshalb auf lange Sicht im Emissionshandel mit deutlich höheren Preisen. Die Aussicht auf die langfristige Verknappung dürfte die Preise auch in näherer Zukunft stützen. Dennoch: Kurzfristig erscheint uns der Preis aufgrund des bis Ende 2018 hohen Auktionsangebots als zu weit nach oben gelaufen. Wir heben unsere Preipsrognose zwar an, erwarten aber noch einmal einen deutlichen Rücksetzer auf 6,5 Euro je Tonne zum Jahresende. Im kommenden Jahr dürfte sich der Preis dann nachhaltig bei 7 Euro etablieren.

Börsenstrompreise befeuert von vielen Seiten

Der Phelix-Future für Grundlast im nächsten Kalenderjahr ist in den letzten vier Monaten ebenfalls um mehr als 25% nach oben geschossen. Mit 36,5 EUR je MWh ist er so hoch wie zuletzt Ende 2013. Auftrieb gab es von vielen Seiten: Erstens treibt der massive Preisanstieg am Kohlemarkt. Auch wenn der starke Euro den Effekt für europäische Kohleimporteure abmildert und sich zudem der für die Kosten relevante Kohlefuture mit Fälligkeit in einem Jahr nicht ganz so stark verteuert hat wie der nächstfällige Kontrakt, so hat sich eine Tonne Importkohle in Euro immerhin um rund 10% verteuert. Zweitens schiebt der Höhenflug im Emissionshandel die Strompreise nach oben (siehe vorne). Und drittens treiben die abermals hohen Ausfälle an Nuklearkraft in Frankreich die Preise. Der Preissprung des französischen Stromfutures ist zwar nicht ganz so immens wie im letzten Jahr, aber seit Mitte Juli ist er immerhin gut 10% nach oben geschossen. Frankreich deckt nicht nur 75% seines Strombedarfs über Atomstrom ab, gleichzeitig ist es dank der niedrigen Kosten weltgrößter Stromexporteur. Rund 70 TWh werden im Jahr ausgeführt. Frankreichs 59 Nuklearreaktoren haben aber mittlerweile ein Durchschnittsalter von 30 Jahren, da die meisten Reaktoren nach dem Ölpreisschock in den 70er Jahren gebaut wurden. Vor dem Hintergrund der steigenden Auflagen kommt es vermehrt zu Ausfällen. Unabhängig davon strebt die Regierung an, die Bedeutung von Atomkraft zu reduzieren: Der französische Umweltminister, Nicolas Hulot, hat angekündigt, bis 2025 bis zu 17 der insgesamt 58 Atomkraftwerke schließen zu wollen und den Beitrag der Atomkraft zur Stromerzeugung auf 50% zu reduzieren. Frankreich will dabei ebenso wie Deutschland auf erneuerbare Energien setzen.

Massiver Anstieg an Wind und Solarstrom ohne (sichtbaren) Preiseffekt

Der geballten Kraft dieser preistreibenden Faktoren konnte der preisdämpfende Vormarsch der erneuerbaren Energien wenig entgegensetzen, und das obwohl ihr Beitrag zuletzt deutlich gestiegen ist. Im Juni, zum Beispiel, speisten in Deutschland Wind- und Photovoltaikanlagen rund 43% des verbrauchten Stroms. Das waren 10 Prozentpunkte mehr als im Vorjahr. Im Durchschnitt stieg die Stromerzeugung aus erneuerbaren Energien (Photovoltaik und Wind) im ersten Halbjahr auf knapp 70 TWh, verglichen mit 60 TWh im ersten Halbjahr 2016. Solar- und Windenergieanlagen lagen damit auf dem ersten Platz der Stromquellen, denn erstmals erzeugten sie mehr Strom als die Braunkohle (68 Twh) Grafik 5).

In Summe produzierten die erneuerbaren Energien Solar, Wind, Wasser und Biomasse gemäß ISE Fraunhofer Institut mit gut 100 TWh rund 7,5% mehr Terawattstunden als im Vorjahr; ihr Anteil an der öffentlichen Nettostromerzeugung lag damit bei knapp 38%, verglichen mit gut 33% im Vorjahr.