Energie

Die Ölpreise stehen am Morgen erneut unter Druck, nachdem ein schwächerer US-Dollar gestern kurzzeitig für steigende Notierungen gesorgt hatte. Brent fällt zurück auf 56,5 USD je Barrel, WTI auf 50 USD je Barrel. Bei WTI hatte auch der Kontraktwechsel in der Nacht zumindest optisch für einen Preisanstieg gesorgt. Gestern war der WTI-Preis zwischenzeitlich auf ein 3½-Monatstief von 49,7 USD je Barrel gefallen.

Für neuerlichen Preisdruck sorgten die am Abend veröffentlichten API-Lagerdaten. Demnach stiegen die US-Rohölbestände in der letzten Woche überraschend um 2,3 Mio. Barrel. Die Rohölvorräte in Cushing verzeichneten ebenfalls einen Anstieg um knapp 900 Tsd. Barrel. Erwartet wurde ein Abbau um 1,5 Mio. Barrel bei den Gesamtbeständen und ein deutlich geringerer Lageraufbau in Cushing.

Das US-Energieministerium veröffentlicht die offiziellen Lagerdaten heute Nachmittag. Für die o.g. Markterwartung besteht nach den gestrigen API-Zahlen Enttäuschungspotenzial, was für zusätzlichen Druck auf die Preise sorgen könnte. Daneben dürfte auch auf die Rohölverarbeitung geschaut werden. Diese erreichte in der vorletzten Woche ein Rekordniveau von 16,8 Mio. Barrel pro Tag.

Die Frage wird sein, wie lange sie auf diesem Niveau verbleiben wird, nachdem die Verarbeitungsmargen zuletzt unter Druck geraten sind und das Ende der Sommerfahrsaison nur noch sieben Wochen entfernt ist. Die US-Rohölproduktion dürfte ihren Abwärtstrend der letzten Wochen fortsetzen.

Edelmetalle

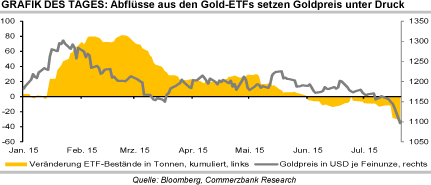

Der Abwärtstrend an den Edelmetallmärkten setzt sich fort und die Preise nähern sich wieder ihren Tiefständen vom Wochenbeginn. Gold fällt heute Morgen erneut unter die Marke von 1.100 USD je Feinunze. In Euro gerechnet rutscht Gold erstmals seit Anfang Januar wieder unter das Niveau von 1.000 EUR je Feinunze. Damit zeigt sich Gold mittlerweile auch trotz eines zuletzt abwertenden US-Dollar und fallender Aktienmärkte schwach.

Die ETF-Investoren trennen sich deshalb weiter von ihren Beständen: Die von Bloomberg erfassten Gold-ETFs verzeichneten gestern Abflüsse von 4,4 Tonnen, womit die Bestände seit Monatsbeginn um gut 28 Tonnen reduziert wurden. Robuste Münzabsätze - die US-Münzanstalt hat seit Monatsbeginn 111 Tsd. Unzen Goldmünzen verkauft und damit soviel in einem Monat wie zuletzt vor mehr als zwei Jahren - können dies bei weitem nicht ausgleichen. Denn dies entspricht lediglich 3,5 Tonnen Gold.

Auch bei Platin und Palladium erweist sich die gestrige Erholungsbewegung offenbar als kurzlebig, denn beide Preise stehen heute zu Handelsbeginn ebenfalls wieder unter Druck. Platin verbilligt sich auf gut 960 USD je Feinunze, Palladium fällt auf knapp 620 USD je Feinunze. Im Gegensatz zu Gold kam es bei den Platin- und Palladium-ETFs gestern zu Zuflüssen von 22,8 Tsd. bzw. 8,9 Tsd. Unzen. Damit sind die Bestände der Platin-ETFs seit Jahresbeginn nun sogar gestiegen. Ohne diese ETF-Zuflüsse würde der Platinpreis wohl noch deutlich tiefer handeln.

Silber zeigte sich gegenüber Gold zuletzt deutlich standhafter. So hat Silber in den letzten fünf Tagen nur 2,3% verloren, Gold dagegen knapp 5%. China hat im Juni gut 224 Tonnen Silber importiert, 15% mehr als im Vorjahr. Seit Jahresbeginn liegen die chinesischen Silbereinfuhren nun leicht über dem vergleichbaren Vorjahresniveau.

Industriemetalle

Auch die Industriemetalle setzen ihren Abwärtstrend fort. Nachdem der LME-Industriemetallindex schon gestern auf ein 2-Wochentief gefallen war, geben die Preise heute Morgen weiter nach. Nickel handelt zum Beispiel bei rund 11.500 USD je Tonne. China hat gemäß Daten der Zollbehörde im Juni deutlich mehr Nickel importiert. So sind die Einfuhren von Nickelerzen den vierten Monat in Folge auf 4,32 Mio. Tonnen gestiegen, was auf höhere Ausfuhren von den Philippinen nach der dortigen Monsunsaison zurückzuführen ist.

Wesentlich eindrucksvoller zeigt sich aber die Statistik für die Importe von Nickelraffinade. Denn hiervon hat China im Juni 38,5 Tsd. Tonnen eingeführt. Dies waren dreieinhalbmal so viel wie im Vorjahr und zugleich die höchsten Importe seit Juli 2009. Wie wir bereits mehrfach geschrieben haben, arbeiten die chinesischen NPI-Produzenten auf dem aktuellen Preisniveau kaum noch profitabel, so dass verstärkt auf Nickelraffinade zurückgegriffen wird.

Da die LME-Lagerhäuser noch gut gefüllt sind - die Vorräte liegen mit 454 Tsd. Tonnen nahe dem Rekordhoch -, dürfte es China nicht schwer fallen, ausreichende Mengen Nickel auf dem Weltmarkt zu kaufen. Wir gehen davon aus, dass China auch in den nächsten Monaten große Mengen Nickel importieren wird, was den Nickelpreis unterstützen sollte. In den Importdaten für Juni dürften allerdings auch Mengen enthalten sein, die zur Auslieferung gegen den neuen Nickel-Futures-Kontrakt an der SHFE vorgesehen waren, so dass die Statistik etwas verzerrt ist.

Agrarrohstoffe

Der Preis für Sojabohnen konnte sich der jüngsten Preiskorrektur bei Weizen und Mais weitgehend entziehen. Ein Grund hierfür ist die robuste Nachfrage nach Sojamehl. Sojamehl verteuerte sich seit Anfang Juni um über 20% und damit doppelt so stark wie Sojabohnen.

Hohe Verarbeitungsmargen erhöhen die Nachfrage der Verarbeiter, die wenig Sojabohnen vorrätig haben, nachdem die Verkäufe von Landwirten in den letzten Wochen schleppend verliefen. Auch die hohe weltweite Nachfrage stützt den Sojabohnenpreis. Der weltweit mit Abstand wichtigste Importeur China hatte im Juni die zweithöchste jemals importierte Sojabohnenmenge gemeldet. Davon profitierte allerdings vorrangig Südamerika. Aus Brasilien führte China im Juni 23% mehr Sojabohnen ein als im Vorjahresmonat, aus Argentinien sogar 68%, allerdings absolut weit weniger als aus Brasilien.

Wir sind skeptisch, ob sich die Sojabohnenpreise mittelfristig über der Marke von 10 USD je Scheffel halten können. So haben sich die Witterungsbedingungen in den USA verbessert, weshalb zuletzt Weizen und Mais bereits unter Druck geraten sind. Zudem dürfte die Konkurrenz aus Südamerika aus der letzten und der künftigen Ernte hoch bleiben: Es wird damit gerechnet, dass 2015/16 Sojabohnenfläche und -produktion in Brasilien nochmals neue Rekorde markieren.

Der starke US-Dollar verteuert zudem US-Ware für ausländische Käufer. Das US-Landwirtschaftsministerium meldete, dass die chinesischen Vorauskäufe von neuer US-Ware so niedrig sind wie zuletzt 2007.