Nach einem schwachen zweiten Quartal, das durch zwischenzeitlich hohe Preisverluste gekennzeichnet war, befinden sich die Metallpreise mittlerweile wieder im Aufwind und zeigen sich gegenüber negativen Nachrichten relativ robust. Wir werfen in dieser Ausarbeitung einen Blick auf die einzelnen Metallmärkte und analysieren die aktuellen fundamentalen Rahmendaten.

Der Index der Londoner Metallbörse, LMEX, der die sechs wichtigsten an dieser Börse gehandelten Industriemetalle abbildet, ist Ende Juni aus seiner knapp zweimonatigen Seitwärtsbewegung nach oben ausgebrochen. Grund hierfür war die Zustimmung zum neuen Sparpaket in Griechenland, die das Land zumindest vorerst vor der Zahlungsunfähigkeit bewahrt und zu einem höheren Risikoappetit unter den Marktteilnehmern geführt hat. Selbst die neuerliche Herabstufung der Kreditratings von Ländern der Euro-Peripherie und eine weitere Zinserhöhung in China konnten die Stimmung nicht trüben. Auch schlechter als erwartet ausgefallene Konjunkturdaten in den USA sowie ein festerer US-Dollar belasteten nur kurzzeitig.

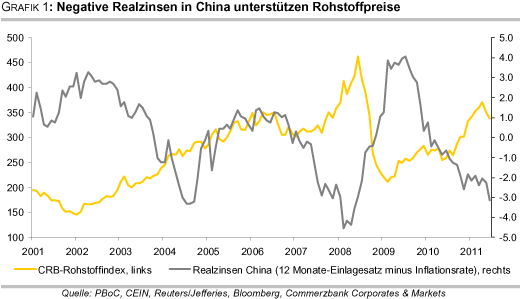

Während sich die Konjunkturdaten in den USA im weiteren Jahresverlauf verbessern sollten, wirken in China die implementierten monetären Maßnahmen und das Wirtschaftswachstum dort schwächt sich moderat ab. Unserer Meinung nach wird es im Reich der Mitte aber nicht zu einem Hard Landing kommen, auch wenn die jüngsten Inflationsdaten - die Teuerungsrate lag im Juni mit 6,4% auf dem höchsten Stand seit drei Jahren - weitere Zinserhöhungen nach sich ziehen dürften. Denn die Realzinsen liegen unter Verwendung des Einlagesatzes mit 3,15% deutlich im negativen Bereich (Grafik 1).

Sehr zurückhaltend verlief bislang der Start der physisch hinterlegten Fonds auf Industriemetalle, sog. ETPs. Wie die Daten des bis jetzt einzigen Fondsanbieters, ETF Securities, zeigen, haben die Fonds bisher vernachlässigbare Mengen der Metalle gekauft (2.323 Tonnen Kupfer, 273 Tonnen Blei, 165 Tonnen Zinn, 125 Tonnen Zink, 78 Tonnen Nickel, 50 Tonnen Aluminium). In den USA steht die Einführung dieser Produkte noch bevor. Es ist allerdings bemerkenswert, dass die Metallpreise selbst ohne die ETPs auf dem aktuell hohen Niveau notieren. Sollte das Interesse an diesen Produkten zunehmen, dürfte dies der Nachfrage und den Preisen einen Schub geben.

Im weiteren Verlauf dieser Ausarbeitung betrachten wir die Metallmärkte im Einzelnen.

Kupfer:

Sorgen über drohende Angebotsengpässe haben dem Kupferpreis in den vergangenen Wochen deutlichen Auftrieb gegeben. Insbesondere Streiks in den weltweit größten Minen schreckten die Marktteilnehmer auf. So wurden die Minen von Codelco, dem weltweit größten Kupferproduzenten, Mitte Juli für 24 Stunden bestreikt. Weitere Arbeitsniederlegungen sind für August geplant. Daneben sind die Arbeiter in der Grasberg-Mine in Indonesien, nach Escondida die weltweit zweitgrößte Kupfermine, in einen 8-tägigen Streik getreten. Der Minenbetreiber musste auf eigene Vorräte zurückgreifen, um seinen vertraglichen Verpflichtungen nachzukommen.

Darüber hinaus beeinträchtigten ungewöhnlich schlechte Wetterbedingungen die Produktion in sieben Minen im Norden Chiles. Die Collahuasi-Mine, weltweit die Nr. 3, konnte beispielsweise nur zu 30-40% ausgelastet werden. Seit Ende Juli wird nun auch die Escondida-Mine selbst bestreikt und der Minenbetreiber hat force majeure erklärt, eine Klausel, die es ihm erlaubt, ohne Strafzahlungen seine Lieferungen an die Kunden auszusetzen. Diese Beeinträchtigungen zeigen, wie angespannt die Angebotssituation am globalen Kupfermarkt ist.

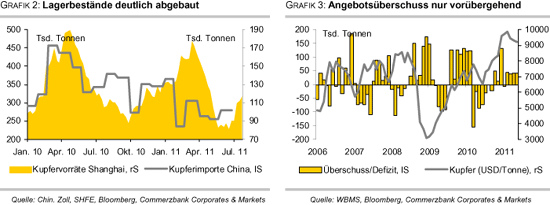

Die globale Kupfernachfrage hat sich trotz der in diesem Jahr bislang durchwachsenen Konjunkturdaten und der Zinserhöhungen in China nicht wesentlich abgeschwächt. Dies ist u.a. in einem deutlichen Abbau der Kupfervorräte in den Lagerhäusern der Börse Shanghai ersichtlich. Seit ihrem Hoch Mitte März wurden die Lagerbestände dort auf aktuell 117 Tsd. Tonnen deutlich abgebaut. Auch an der LME hat mittlerweile ein Abbau der Vorräte eingesetzt. Mit einem Rückgang von 2,5% fällt dieser bislang allerdings noch sehr moderat aus. Insbesondere der Rückgang der Lagerbestände in China hat die Notwendigkeit zu vermehrten Importen steigen lassen (Grafik 2).

Nicht völlig überraschend hat die chinesische Zollbehörde daher für Juni zum ersten Mal seit drei Monaten wieder einen Anstieg der Kupferimporte vermeldet. Dieser ist auch auf attraktive Arbitragemöglichkeiten zwischen den Börsen in London und Shanghai zurückzuführen. Marktteilnehmern zufolge hat sich Ende Mai das Arbitrage-Fenster wieder geöffnet. Da der Transport der Metalle nach China bis zu zwei Monate dauern kann, spricht dies auch für die kommenden Monate für höhere Importe.

Auch wenn die zuletzt verfügbaren Daten des World Bureau of Metal Statistics (WBMS) für die ersten fünf Monate des Jahres einen Angebotsüberschuss von 74 Tsd. Tonnen zeigen, dürfte sich der globale Kupfermarkt im weiteren Jahresverlauf deutlich einengen (Grafik 3). So erwartet zum Beispiel das unabhängige Research-Institut Brook Hunt für dieses Jahr ein Angebotsdefizit von 465 Tsd. Tonnen. Die Schätzung der Marktbilanz für 2012 wurde von einem deutlichen Überschuss in ein moderates Defizit revidiert. Die International Copper Study Group (ICSG) geht für dieses und das nächste Jahr ebenfalls von (deutlichen) Angebotsdefiziten aus.

Schnell auf den fahrenden Zug aufgesprungen sind die spekulativen Marktteilnehmer, die den Preisanstieg verstärkten, und im Juli ihre Wetten auf steigende Preise auf gut 29 Tsd. Kontrakte mehr als verdreifacht haben. Die Positionen liegen damit auf einem 5½-Monatshoch. Auch die Anzahl der offenen Kontrakte, sog. open interest, hat sich jüngst merklich erhöht. Die spekulativen Finanzinvestoren bleiben damit ein preisbeeinflussender Faktor.

Unserer Meinung nach weist der Kupfermarkt von allen Metallmärkten nach wie vor die besten fundamentalen Rahmendaten auf. Wir gehen daher mittel- bis langfristig weiter von deutlich steigenden Preisen aus. Aufgrund des schwachen zweiten Quartals haben wir allerdings unsere kurzfristigen Prognosen moderat nach unten angepasst.