Gold & Co. werden im zweiten Halbjahr wieder glänzen

Ein fester US-Dollar, Verkäufe der spekulativen Finanzanleger und eine verhaltene physische Nachfrage haben den Goldpreis in den vergangenen Wochen unter Druck gesetzt. Wir erwarten, dass die Nachfrage im zweiten Halbjahr wieder anzieht und der Goldpreis gegen Jahresende das Rekordhoch aus dem vergangenen Jahr wieder erreicht. Silber, Platin und Palladium dürften sich angesichts der eingetrübten Konjunkturaussichten mit deutlichen Preisgewinnen schwer tun.

Gold ist im Mai mit in den allgemeinen Abwärtssog geraten. Im Monatsverlauf gab das gelbe Edelmetall auf Dollarbasis 6,3% nach. Dies war der viertstärkste Monatsverlust in den letzten 3½ Jahren. Erstaunlich war, dass der Preisrückgang trotz der Zuspitzung der Staatsschuldenkrise in der Eurozone und der Eintrübung der weltweiten Konjunkturaussichten erfolgte. Zudem hat Gold im letzten Monat prozentual genauso viel verloren wie der S&P 500-Aktienindex. Hat Gold damit seine Rolle als sicherer Hafen in Krisenzeiten eingebüßt? Wie wir in einer Untersuchung im August letzten Jahres gezeigt haben, schlägt sich Gold in Krisenzeiten in der Regel zumeist besser als die anderen Anlageklassen. Eine Ausnahme stellten Staatsanleihen dar, welche in vergangenen Krisen ähnlich gut oder besser als Gold abschnitten. Wir haben die damals verwendeten Datenreihen um die Monate bis einschließlich Mai 2012 aktualisiert. Die Ergebnisse haben sich nicht geändert. Der vergangene Monat dürfte somit eine Ausnahme von der Regel darstellen. Derartige Ausreißer sind auch in der Vergangenheit zu beobachten gewesen, etwa im September 2011 und im Oktober 2008.

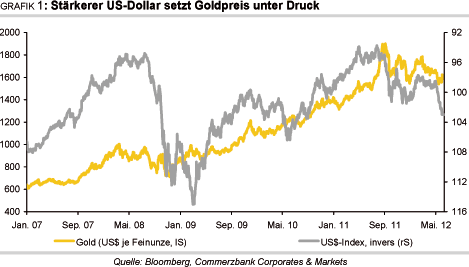

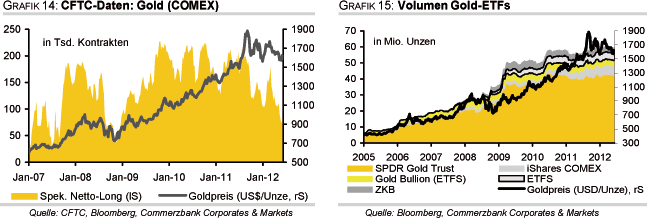

Dass Gold nicht von der Zuspitzung der Krise profitieren konnte, liegt vor allem am festeren US-Dollar. Dieser wertete zwischen Ende April und Ende Mai auf handelsgewichteter Basis um 5,5% auf und erreichte das höchste Niveau seit knapp zwei Jahren (Grafik 1). Der Grund hierfür war, dass Anleger wegen der Euro-Schuldenkrise in die sicheren Häfen der US-Staatsanleihen flüchteten, den größten und liquidesten Anleihemarkt der Welt. Andere Anleger flüchteten in die ebenfalls liquiden deutschen Bundesanleihen. Der schwächere Euro schlug sich in der Folge voll in einem fallenden Goldpreis nieder. Druck auf den Goldpreis ging bis zuletzt auch von den Verkäufen auf dem Futures-Markt aus. Die spekulativen Finanzanleger haben ihre Netto-Long-Positionen im Mai um weitere 37,5 Tsd. Kontrakte reduziert. Dies entspricht einer Menge von umgerechnet 117 Tonnen oder mehr als doppelt so viel wie im ersten Quartal 2012 durch die ETFs absorbiert wurde. Die spekulativen Netto-Long-Positionen haben sich seit Ende Februar mehr als halbiert und lagen Anfang Juni mit gut 70 Tsd. Kontrakten auf dem niedrigsten Niveau seit Dezember 2008 (Grafik 2).

Doch auch die Investmentnachfrage entwickelte sich zuletzt eher verhalten. Die von Bloomberg erfassten Gold-ETFs verzeichneten im Mai leichte Abflüsse von 15 Tonnen. Der Absatz von US-Goldmünzen belief sich im Mai auf 53 Tsd. Unzen, was gegenüber dem extrem schwachen Vormonat zwar mehr als eine Verdopplung darstellte. Im Vorjahr wurden aber noch mehr als 100 Tsd. Unzen abgesetzt. Die Nachfrage nach Barren und Münzen insgesamt betrug im ersten Quartal laut World Gold Council 338 Tonnen und lag damit 17% niedriger als im Vorjahr. Gleichzeitig war dies der niedrigste Wert seit dem dritten Quartal 2010. Angesichts rückläufiger Inflationsraten aufgrund der schwächeren Konjunktur, der Sparprogramme und fallender Ölpreise hat das Interesse an Gold als Inflationsschutz offensichtlich spürbar nachgelassen.

Besonders enttäuschend entwickelte sich in diesem Frühjahr die Goldnachfrage in Indien. Zwar haben die Schmuckhändler ihren wochenlangen Streik beendet, nachdem die Regierung die geplanten Steuererhöhungen teilweise zurückgenommen hat. Angesichts rekordhoher Goldpreise in lokaler Währung verkaufen die privaten Haushalte aber verstärkt Gold. Laut Bombay Bullion Association (BBA) könnte sich das Angebot an Altgold in diesem Jahr auf rund 300 Tonnen mehr als verdoppeln. Hinzu kommt, dass die Nachfrage aufgrund der rekordhohen inländischen Preise gedämpft wird. Entsprechend weniger Gold muss importiert werden. Im Mai sollen sich die Goldimporte der BBA zufolge auf 50-60 Tonnen gegenüber dem Vorjahr in etwa halbiert haben.

[pagebreak]Diese Schwäche wird allerdings durch China kompensiert, welches Indien als weltgrößtes Goldverbrauchsland in diesem Jahr ablösen dürfte. Im April hat China mehr als 100 Tonnen Gold aus Hongkong importiert (Grafik 3). Seit Jahresbeginn belaufen sich die chinesischen Goldeinfuhren aus der ehemaligen britischen Kronkolonie auf 239 Tonnen. Das ist neunmal soviel wie im entsprechenden Vorjahreszeitraum und mehr als die Hälfte der gesamten letztjährigen Importmenge. Selbst die im selben Zeitraum um 6% auf knapp 110 Tonnen gestiegene inländische Produktion reichte bei weitem nicht aus, um den rasant steigenden Bedarf zu befriedigen. Ein Großteil der Goldimporte aus Hongkong dürfte von der chinesischen Zentralbank gekauft worden sein, welche selbst keine regelmäßigen Daten veröffentlicht.

Die Zentralbanken stellen weiterhin einen preisunterstützenden Faktor dar. Im vergangenen Jahr beliefen sich die Netto-Käufe des offiziellen Sektors auf insgesamt 440 Tonnen, was dem höchsten Wert seit 47 Jahren entsprach. In den ersten vier Monaten des laufenden Jahres kauften Zentralbanken laut IWF per Saldo 130 Tonnen Gold. Das ist zwar etwas weniger als die 152 Tonnen im entsprechenden Vorjahreszeitraum. Allerdings hat die Kaufaktivität im April spürbar angezogen. Die größten Käufer in diesem Jahr sind die Türkei (44 Tonnen), Philippinen (35 Tonnen), Mexiko (19,5 Tonnen), Kasachstan (16 Tonnen) und Russland (13 Tonnen).

Wie sind die Aussichten für die weitere Preisentwicklung? Wir sind weiter davon überzeugt, dass der Goldpreis im zweiten Halbjahr seinen im Frühjahr unterbrochenen Aufwärtstrend wieder aufnehmen wird. Die Bereinigung bei den spekulativen Finanzanlegern dürfte mittlerweile weitgehend abgeschlossen sein, so dass der Verkaufsdruck von dieser Seite nachlassen sollte. Dazu passt auch, dass der Betreiber der COMEX, die CME Group, Ende Mai die Sicherheitsanforderungen für Gold-Futures um 10% gesenkt hat. Dadurch verringern sich die Kosten für den Erwerb und das Halten eines Gold-Futures, was sich positiv auf das Anlegerinteresse am Futures-Markt niederschlagen sollte.

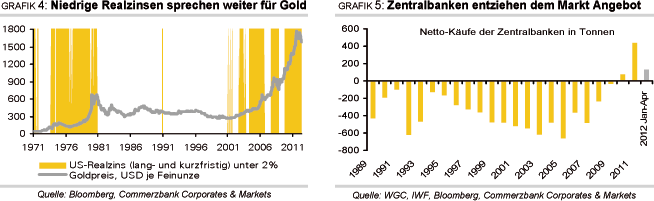

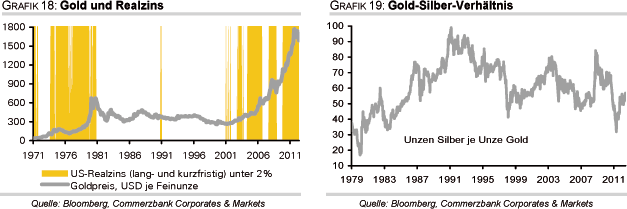

Die Nachfrage nach Goldmünzen und -barren sowie Gold-ETFs dürfte im Verlaufe des Jahres ebenfalls wieder anziehen. Dafür sprechen die niedrigen und vielfach sogar negativen Realzinsen, welche die Opportunitätskosten für Goldinvestments darstellen (Grafik 4). Angesichts der rekordniedrigen Renditen für 10-jährige US-Staatsanleihen und deutsche Bundesanleihen von deutlich weniger als 2% hat sich dieses Argument sogar noch verstärkt. Dies gilt auch vor dem Hintergrund einer weiteren Lockerung der Geldpolitik. Die Zentralbanken in China, Indien, Brasilien und Australien haben bereits die Zinsen gesenkt. Die EZB dürfte demnächst folgen. Zudem ist eine nochmalige quantitative Lockerung durch die Fed nicht auszuschließen. In Anbetracht der derzeitigen Bewertung von Staatsanleihen dürfte Gold als sicherer Hafen an Attraktivität gewonnen haben. In China dürfte die private Goldnachfrage aufgrund der stetig wachsenden Mittelschicht der Bevölkerung weiter steigen, was sich in einer höheren Nachfrage nach Münzen und Barren widerspiegeln dürfte.

Die Schmucknachfrage in Indien sollte sich von der derzeitigen Schwäche erholen, sobald sich die Verbraucher in Indien an das höhere lokale Preisniveau gewöhnt haben. Im September beginnt zudem die Hochzeitssaison, welche mit einer höheren Goldnachfrage einhergeht. Es folgen im November die bedeutenden hinduistischen Feiertage Dhanteras und Diwali, an denen traditionell viel Gold verschenkt wird. In Indien dient Goldschmuck nicht nur als Zierde, sondern als Mitgift und Werterhalt. Derzeit wird die Goldnachfrage in Indien zudem durch die Monsunzeit gebremst, weil die Bauern zunächst die Auswirkung auf die Ernteerträge abwarten. Eine gute Monsunsaison hat positive Auswirkungen auf die Einkommensentwicklung der Landbevölkerung, welche ca. 70% der Goldnachfrage in Indien stellt. Die Monsunsaison, welche noch bis September dauert, soll in diesem Jahr normal ausfallen. In diesem Fall rechnet die Bombay Bullion Association damit, dass die indischen Goldimporte in diesem Jahr 750-800 Tonnen betragen, verglichen mit 967 Tonnen im vergangenen Jahr. Der Rückgang erklärt sich vor allem mit der Schwäche in den ersten Monaten des laufenden Jahres.

Auf der Angebotsseite dürfte die Ausweitung kaum stärker ausfallen als in den letzten Jahren. Im Gegenteil, die Zentralbanken dürften weiterhin per Saldo Angebot entziehen. Wir gehen davon aus, dass die Netto-Käufe der Zentralbanken in diesem Jahr mindestens so hoch ausfallen werden wie im letzten Jahr (Grafik 5). Ein Großteil der Goldproduktion in China und Russland dürfte durch die dortigen Zentralbanken absorbiert werden, so dass kaum Angebot aus diesen Ländern auf den Markt gelangen wird. Nennenswerte Steigerungen der Minenproduktion gab es 2011 ansonsten nur noch in Mexiko, Kanada und Burkina Faso. Die Goldproduktion im ehemals weltgrößten Produzentenland Südafrika ist dagegen weiter rückläufig. Positive Impulse auf das Angebot könnten bestenfalls vom Altgold kommen.

[pagebreak]Wir gehen angesichts dessen davon aus, dass der Goldpreis in der zweiten Jahreshälfte deutlich steigen und gegen Ende des Jahres die im vergangenen Jahr erreichten Rekordstände von über 1.900 USD je Feinunze wieder erreichen wird. Dies kann durchaus auch schneller passieren, wie das vergangene Jahr zeigte. Damals stieg der Goldpreis zwischen Anfang Juli und Anfang September um 400 USD. Das größte Risiko für unsere Prognose ist eine weitere Aufwertung des US-Dollar. In diesem Falle dürfte sich der Goldpreis in US-Dollar mit Gewinnen schwer tun. Allerdings dürfte dann das letztjährige Rekordhoch in Euro von 1.375 EUR je Feinunze überschritten werden.

Silber

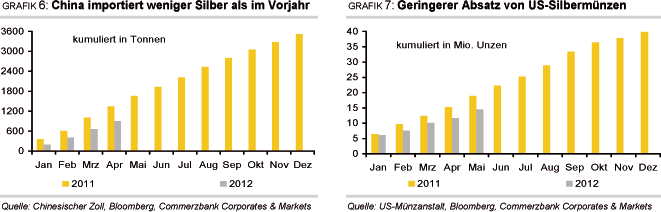

Der Silberpreis ist vom Ende Februar verzeichneten 5-Monatshoch um 25% gefallen und handelt seit einem Monat unter der Marke von 30 USD je Feinunze. Silber hat sich in den letzten Wochen zudem deutlich schlechter entwickelt als Gold. Der Gold-Silber-Koeffizient stieg Anfang Juni auf 57, d.h. eine Goldunze hatte zuletzt einen Wert von 57 Silberunzen. Dies ist das höchste Niveau seit Anfang Oktober. Anfang März lag der entsprechende Wert noch bei weniger als 50. Da mehr als die Hälfte der Silbernachfrage auf industrielle Anwendungen entfällt, reagiert der Silberpreis wesentlich sensibler auf eine Eintrübung der allgemeinen Marktstimmung. Dies zeigt sich bereits in der abnehmenden Dynamik bei den chinesischen Silberimporten. In den ersten vier Monaten des laufenden Jahres hat China 900 Tonnen Silber importiert. Das waren 33% weniger als im entsprechenden Vorjahreszeitraum (Grafik 6).

Doch auch die Nachfrage nach Silbermünzen hat sich zuletzt merklich abgekühlt. Nach einem starken Januar, als mehr als 6 Mio. Unzen an US-Silbermünzen verkauft wurden, wurden in den vier darauffolgenden Monaten durchschnittlich nur noch 2,1 Mio. Unzen abgesetzt. In den ersten fünf Monaten zusammen wurden 23% weniger US-Silbermünzen verkauft als im entsprechenden Vorjahreszeitraum (Grafik 7). Daten für Münzabsätze außerhalb der USA liegen für 2012 noch nicht vor. Im vergangenen Jahr wurden laut Silver Institute weltweit 118,2 Mio. Unzen an Münzen und Medaillen verkauft. Damit dieser Rekordwert 2012 wieder erreicht wird, müsste die Münznachfrage im zweiten Halbjahr schon deutlich anziehen.

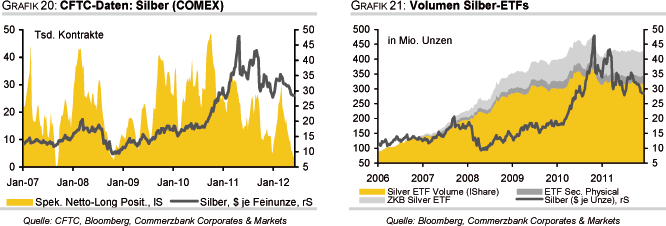

Maßgeblich zum Preisrückgang bei Silber beigetragen haben auch die spekulativen Finanzanleger am Futures-Markt. Die Netto-Long-Positionen sind seit Ende Februar um 88% geschrumpft und erreichten Ende Mai mit 3,6 Tsd. Kontrakten den niedrigsten Stand seit Oktober 2008 (Grafik 20). Innerhalb von drei Monaten wurden per Saldo Silberpositionen von umgerechnet mehr als 4.000 Tonnen verkauft. Das entspricht 80% der letztjährigen ETF-Nachfrage. Auch seitens der ETF-Nachfrage selbst kamen zuletzt keine preisunterstützenden Impulse. Im Gegenteil, die ETF-Anleger haben in den letzten Monaten ebenfalls verkauft. Die Bestände der von Bloomberg erfassten Silber-ETFs sind seit Anfang März um gut 290 Tonnen zurückgegangen. Verglichen mit den massiven Abflüssen im Mai 2011 von mehr als 1.500 Tonnen fiel der Rückgang aber moderat aus.

Trotz dieser kurzfristig preisbelastenden Faktoren bleiben wir für die mittel- bis langfristigen Preisaussichten optimistisch. Im Vergleich zu Gold hat Silber zuletzt an preislicher Attraktivität gewonnen. Dies dürfte sich in einem steigenden Absatz an Silbermünzen niederschlagen. Positiv stimmt auch, dass sich die ETF-Anleger in den letzten Wochen mit Verkäufen zurückgehalten haben. Sobald sich die allgemeine Marktstimmung aufhellt, könnte es wie in den ersten beiden Monaten des Jahres wieder zu Zuflüssen in die Silber-ETFs kommen. Die Bereinigung am Futures-Markt dürfte mittlerweile auch weitgehend abgeschlossen sein. Die spekulativen Netto-Long-Positionen haben mittlerweile ein sehr niedriges Niveau erreicht, was den Boden für eine Preiserholung bereiten könnte. Die schleppende Konjunkturentwicklung ist der größte Risikofaktor für den Silberpreis und dürfte einer stärkeren Preiserholung entgegenstehen. Wir haben daher unsere Prognose gesenkt und erwarten einen Preisanstieg auf 35 USD je Feinunze bis zum Jahresende.

[pagebreak]Platin

Johnson Matthey, der weltweit größte Verarbeiter von Platin und Palladium, veröffentlichte Mitte Mai seinen viel beachteten Halbjahresbericht zur Gruppe der Platinmetalle. Wir fassen im Folgenden die wichtigsten Aussagen für Platin und Palladium zusammen und interpretieren, welche Auswirkungen diese auf die Preise haben könnten.

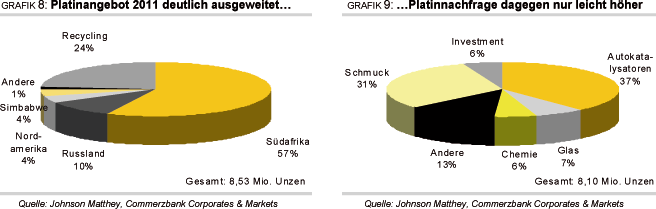

Laut Aussagen von Johnson Matthey ist die globale Platinproduktion im letzten Jahr im Vergleich zum Vorjahr um 7% auf 6,48 Mio. Unzen und damit das höchste Niveau seit vier Jahren gestiegen. Diese wurde durch höhere Verkäufe in allen wesentlichen Regionen getrieben. Neben der Ausweitung des Angebots der Minenproduzenten stand dem Markt darüber hinaus vor allem mehr Platin aus Altschmuck zur Verfügung, so dass das Recycling gesamtheitlich betrachtet 2011 um 12% auf 2,05 Mio. Unzen gestiegen ist (Grafik 8).

Auf der Nachfrageseite konnte die Automobilindustrie wie erwartet ihre hohe Wachstumsrate des Vorjahres nicht wiederholen. Beeinflusst durch zahlreiche verschiedene Faktoren - z.B. Erdbebenkatastrophe in Japan, Restriktionen bei der Fahrzeugzulassung in China, Staatsschuldenkrise in der Eurozone - hat die Nachfrage auf Brutto-Basis seitens der Autokatalysatoren im letzten Jahr im Vergleich zum Vorjahr lediglich um 1% bzw. 30 Tsd. auf 3,11 Mio. Unzen angezogen. Hinzu kam, dass vor allem in Europa, dem größten Absatzmarkt für Diesel-Fahrzeuge, weiterhin viel Platin durch Palladium substituiert wurde. Außerhalb der Automobilindustrie hat die industrielle Nachfrage deutlich um 17% auf 2,05 Mio. Unzen zugelegt, was auf die Glas- und petrochemische Industrie zurückzuführen ist.

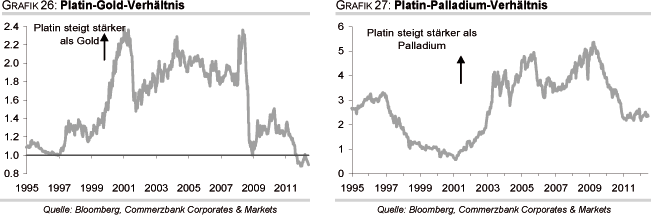

Die Nachfrage aus der Schmuckindustrie stieg im Jahresvergleich um 2% auf brutto 2,48 Mio. Unzen. Nach einer robusten Nachfrage vor allem aus China in der ersten Jahreshälfte nahm die Dynamik hier im zweiten Halbjahr merklich zu. Chinesische Schmuckproduzenten nutzten die Gelegenheit und bauten Lagerbestände auf, nachdem Platin zeitweise mehr als 200 USD günstiger als Gold handelte. Alles in allem ist die gesamte Platinnachfrage auf Brutto-Basis im letzten Jahr im Vergleich zum Vorjahr um moderate 2% auf 8,10 Mio. Unzen gestiegen (Grafik 9). Dass die Gesamtnachfrage nicht stärker anzog lag an der Investmentnachfrage, die 2011 um 30% auf "nur noch" 460 Tsd. Unzen gefallen ist. Der globale Platinmarkt wies daher laut Johnson Matthey im letzten Jahr wieder einen Angebotsüberschuss von 430 Tsd. Unzen auf.

Für dieses Jahr erwartet Johnson Matthey einen ähnlich hohen Angebotsüberschuss. Zwar könnte das Angebot u.a. streikbedingt in Südafrika niedriger ausfallen - die Rustenburg-Mine von Impala Platinum war sechs Wochen lang geschlossen, was zu einem Produktionsverlust von rund 120 Tsd. Unzen führte, zudem sind die Streitigkeiten immer noch nicht endgültig beigelegt. Aber auch die Nachfrage soll 2012 leicht nachlassen, was vor allem dem schwachen Automarkt in Europa geschuldet sein dürfte. Aufgrund der zyklischen Natur vieler industrieller Anwendungen sollte auch die Industrienachfrage außerhalb der Automobilindustrie zurückgehen. Dagegen dürfte die Schmucknachfrage insbesondere bei Preisrücksetzern merklich anziehen.

Eine marktbestimmende Komponente bleibt die Investmentnachfrage. Im ersten Quartal verzeichneten die Platin-ETFs laut Johnson Matthey zwar Netto-Zuflüsse von 100 Tsd. Unzen, dies waren aber 70 Tsd. Unzen weniger als im Jahr zuvor. Johnson Matthey rechnet in diesem Jahr mit weiteren ETF-Zuflüssen und sieht günstige Bedingungen für die Investmentnachfrage im Allgemeinen.

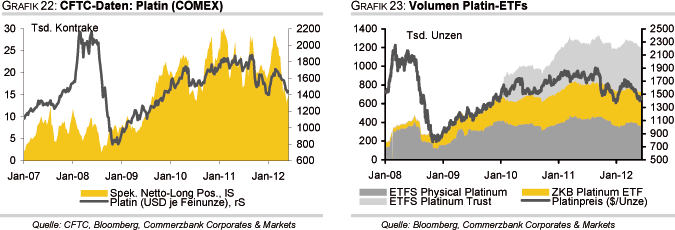

Sollten die bislang hohen Produktionsausfälle in diesem Jahr anhalten, könnte der erwartete Angebotsüberschuss am globalen Platinmarkt 2012 u.E. geringer ausfallen oder sogar ganz ausbleiben. Dies sollte den Platinpreis unterstützen. Darüber hinaus haben die spekulativen Finanzinvestoren ihre Netto-Long-Positionen per Ende Mai auf nur noch 6,6 Tsd. Kontrakte und damit den tiefsten Stand seit Beginn der Datenreihe im Dezember 2009 abgebaut. Von diesem niedrigen Niveau aus besteht u.E. nunmehr ebenfalls Aufwärtspotenzial für den Preis, sollten die spekulativen Finanzinvestoren wieder optimistischer werden. Aufgrund der aktuellen Marktentwicklung haben wir allerdings unsere Preisprognosen angepasst. Ende des Jahres dürfte Platin nun bei 1.750 USD je Feinunze handeln.

Palladium

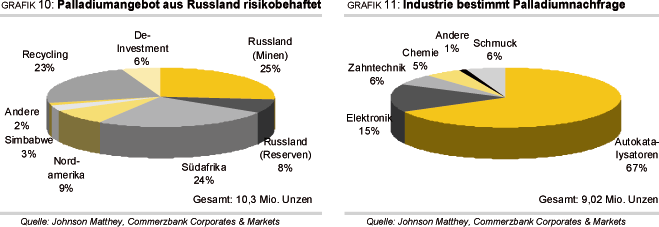

Daten von Johnson Matthey zufolge zeigte sich das globale Palladiumangebot im letzten Jahr im Vergleich zum Vorjahr mit 7,36 Mio. Unzen nahezu unverändert. Geringere Verkäufe russischer Staatsreserven wurden von einer gestiegenen Minenproduktion in Nordamerika und Simbabwe ausgeglichen. Mit 775 Tsd. Unzen hat Russland so wenige Reserven verkauft wie seit dem Jahr 2006 nicht mehr. Wie bei Platin kam dem Recycling auch bei Palladium eine bedeutendere Rolle zu. Das Angebot aus recyceltem Palladium stieg um fast 27% auf 2,35 Mio. Unzen (Grafik 10).

[pagebreak]Auf der Nachfrageseite waren im letzten Jahr höchst unterschiedliche Tendenzen zu beobachten. So ist die Brutto-Nachfrage für Autokatalysatoren im Jahresvergleich um 8% auf ein neues Rekordhoch von 6,03 Mio. Unzen gestiegen. Bis auf Japan trugen alle wichtigen Autoabsatzmärkte zum Wachstum bei. Außerhalb der Automobilindustrie lag die industrielle Nachfrage mit 2,48 Mio. Unzen fast exakt auf dem Niveau des Vorjahres. Lässt man die Investmentnachfrage unbeachtet, so hatte die Nachfrage aus der Automobilindustrie und der anderen industriellen Anwendungen mit 94% den höchsten Anteil an der Gesamtnachfrage seit dem Jahr 2003 (Grafik 11).

Dagegen brach die Investmentnachfrage im vergangenen Jahr förmlich ein. Nachdem 2010 von dieser Seite her noch eine Nachfrage von mehr als 1 Mio. Unzen generiert wurde, kam es im letzten Jahr unter dem Strich zu Verkäufen in Höhe von 565 Tsd. Unzen, wodurch de facto das Angebot ausgeweitet wurde. Dies war zum überwiegenden Teil umfangreichen Liquidationen der ETF-Anleger im vierten Quartal geschuldet, die entweder Gewinne mitnahmen oder anderweitige Verluste ausgeglichen haben. Die Schmucknachfrage zeigte sich mit 505 Tsd. Unzen erneut rückläufig und ist im Falle von Palladium eher von untergeordneter Bedeutung. Vor allem aufgrund der stark rückläufigen Investmentnachfrage ging die Gesamtnachfrage nach Palladium auf Brutto-Basis 2011 im Vergleich zum Vorjahr um 13% auf 8,45 Mio. Unzen zurück.

Daher drehte der globale Palladiummarkt laut Johnson Matthey im letzten Jahr wieder in einen Angebotsüberschuss von 1,26 Mio. Unzen. Ohne die russischen Reserveverkäufe und ohne das zusätzliche Angebot seitens der Finanzinvestoren wäre der Markt ausgeglichen gewesen.

Für dieses Jahr erwartet Johnson Matthey wieder ein Angebotsdefizit am globalen Palladiummarkt. Die Gründe hierfür liegen sowohl auf der Angebots- als auch auf der Nachfrageseite. So schätzt Johnson Matthey, dass die russischen Staatsreserven weitgehend erschöpft sind und der größte Palladiumproduzent der Welt in diesem Jahr "nur noch" Reserven in Höhe von 250 Tsd. Unzen veräußern wird. Daneben soll die Palladiumnachfrage wieder anziehen. Besonders die Nachfrage für Autokatalysatoren dürfte zulegen, sowohl für Benzin-Motoren selbst als auch durch Substitutionseffekte in Diesel-Motoren. Nachdem im letzten Jahr große Mengen Palladium von Finanzinvestoren verkauft wurden, sieht Johnson Matthey hier in diesem Jahr wieder einen Stimmungsumschwung. Bereits in den ersten drei Monaten des Jahres seien netto rund 250 Tsd. Unzen in Palladium-ETFs geflossen.

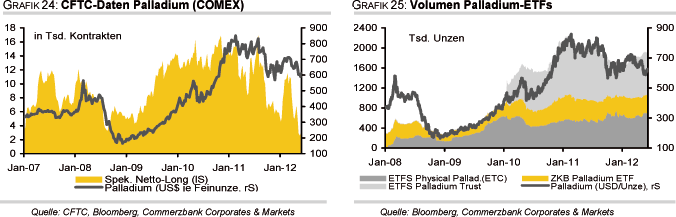

Das erwartete Angebotsdefizit am globalen Palladiummarkt sollte den Palladiumpreis unterstützen. Wir gehen deshalb in der zweiten Jahreshälfte von einer Erholung des Preises aus, haben allerdings wie bei Platin aufgrund der aktuellen Marktentwicklung unsere Prognosen angepasst. Ende des Jahres dürfte Palladium nun bei 750 USD je Feinunze notieren. Darüber hinaus deutet der Bericht von Johnson Matthey auf eine Outperformance von Palladium gegenüber Platin hin. Ähnlich wie bei Platin könnten auch bei Palladium die spekulativen Finanzinvestoren zum erwarteten Preisanstieg beitragen, nachdem diese ihre Netto-Long-Positionen per Ende Mai auf nur noch 2,2 Tsd. Kontrakte und damit ebenfalls den niedrigsten Stand seit Beginn der Datenreihe im Dezember 2009 abgebaut haben.

Auf einen Blick

[pagebreak]

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.

Die URL für diesen Artikel ist: http://www.rohstoff-welt.de/news/artikel.php?sid=36918

Es wird keinerlei Haftung für die Richtigkeit der Angaben übernommen! Alle Angaben ohne Gewähr!

Kursdaten: Data Supplied by BSB-Software.de (mind. 15 min zeitverzögert)

Werbung | Mediadaten | Kontakt | AGB | Impressum | Datenschutz