Bestandsaufnahme der Metallmärkte

Nach einem schwachen zweiten Quartal, das durch zwischenzeitlich hohe Preisverluste gekennzeichnet war, befinden sich die Metallpreise mittlerweile wieder im Aufwind und zeigen sich gegenüber negativen Nachrichten relativ robust. Wir werfen in dieser Ausarbeitung einen Blick auf die einzelnen Metallmärkte und analysieren die aktuellen fundamentalen Rahmendaten.

Der Index der Londoner Metallbörse, LMEX, der die sechs wichtigsten an dieser Börse gehandelten Industriemetalle abbildet, ist Ende Juni aus seiner knapp zweimonatigen Seitwärtsbewegung nach oben ausgebrochen. Grund hierfür war die Zustimmung zum neuen Sparpaket in Griechenland, die das Land zumindest vorerst vor der Zahlungsunfähigkeit bewahrt und zu einem höheren Risikoappetit unter den Marktteilnehmern geführt hat. Selbst die neuerliche Herabstufung der Kreditratings von Ländern der Euro-Peripherie und eine weitere Zinserhöhung in China konnten die Stimmung nicht trüben. Auch schlechter als erwartet ausgefallene Konjunkturdaten in den USA sowie ein festerer US-Dollar belasteten nur kurzzeitig.

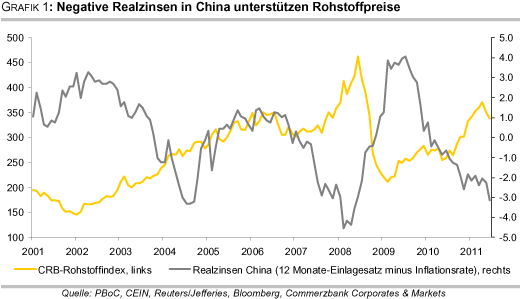

Während sich die Konjunkturdaten in den USA im weiteren Jahresverlauf verbessern sollten, wirken in China die implementierten monetären Maßnahmen und das Wirtschaftswachstum dort schwächt sich moderat ab. Unserer Meinung nach wird es im Reich der Mitte aber nicht zu einem Hard Landing kommen, auch wenn die jüngsten Inflationsdaten - die Teuerungsrate lag im Juni mit 6,4% auf dem höchsten Stand seit drei Jahren - weitere Zinserhöhungen nach sich ziehen dürften. Denn die Realzinsen liegen unter Verwendung des Einlagesatzes mit 3,15% deutlich im negativen Bereich (Grafik 1).

Sehr zurückhaltend verlief bislang der Start der physisch hinterlegten Fonds auf Industriemetalle, sog. ETPs. Wie die Daten des bis jetzt einzigen Fondsanbieters, ETF Securities, zeigen, haben die Fonds bisher vernachlässigbare Mengen der Metalle gekauft (2.323 Tonnen Kupfer, 273 Tonnen Blei, 165 Tonnen Zinn, 125 Tonnen Zink, 78 Tonnen Nickel, 50 Tonnen Aluminium). In den USA steht die Einführung dieser Produkte noch bevor. Es ist allerdings bemerkenswert, dass die Metallpreise selbst ohne die ETPs auf dem aktuell hohen Niveau notieren. Sollte das Interesse an diesen Produkten zunehmen, dürfte dies der Nachfrage und den Preisen einen Schub geben.

Im weiteren Verlauf dieser Ausarbeitung betrachten wir die Metallmärkte im Einzelnen.

Kupfer:

Sorgen über drohende Angebotsengpässe haben dem Kupferpreis in den vergangenen Wochen deutlichen Auftrieb gegeben. Insbesondere Streiks in den weltweit größten Minen schreckten die Marktteilnehmer auf. So wurden die Minen von Codelco, dem weltweit größten Kupferproduzenten, Mitte Juli für 24 Stunden bestreikt. Weitere Arbeitsniederlegungen sind für August geplant. Daneben sind die Arbeiter in der Grasberg-Mine in Indonesien, nach Escondida die weltweit zweitgrößte Kupfermine, in einen 8-tägigen Streik getreten. Der Minenbetreiber musste auf eigene Vorräte zurückgreifen, um seinen vertraglichen Verpflichtungen nachzukommen.

Darüber hinaus beeinträchtigten ungewöhnlich schlechte Wetterbedingungen die Produktion in sieben Minen im Norden Chiles. Die Collahuasi-Mine, weltweit die Nr. 3, konnte beispielsweise nur zu 30-40% ausgelastet werden. Seit Ende Juli wird nun auch die Escondida-Mine selbst bestreikt und der Minenbetreiber hat force majeure erklärt, eine Klausel, die es ihm erlaubt, ohne Strafzahlungen seine Lieferungen an die Kunden auszusetzen. Diese Beeinträchtigungen zeigen, wie angespannt die Angebotssituation am globalen Kupfermarkt ist.

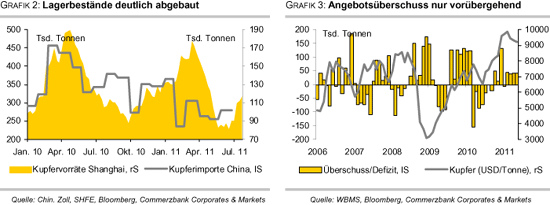

Die globale Kupfernachfrage hat sich trotz der in diesem Jahr bislang durchwachsenen Konjunkturdaten und der Zinserhöhungen in China nicht wesentlich abgeschwächt. Dies ist u.a. in einem deutlichen Abbau der Kupfervorräte in den Lagerhäusern der Börse Shanghai ersichtlich. Seit ihrem Hoch Mitte März wurden die Lagerbestände dort auf aktuell 117 Tsd. Tonnen deutlich abgebaut. Auch an der LME hat mittlerweile ein Abbau der Vorräte eingesetzt. Mit einem Rückgang von 2,5% fällt dieser bislang allerdings noch sehr moderat aus. Insbesondere der Rückgang der Lagerbestände in China hat die Notwendigkeit zu vermehrten Importen steigen lassen (Grafik 2).

Nicht völlig überraschend hat die chinesische Zollbehörde daher für Juni zum ersten Mal seit drei Monaten wieder einen Anstieg der Kupferimporte vermeldet. Dieser ist auch auf attraktive Arbitragemöglichkeiten zwischen den Börsen in London und Shanghai zurückzuführen. Marktteilnehmern zufolge hat sich Ende Mai das Arbitrage-Fenster wieder geöffnet. Da der Transport der Metalle nach China bis zu zwei Monate dauern kann, spricht dies auch für die kommenden Monate für höhere Importe.

Auch wenn die zuletzt verfügbaren Daten des World Bureau of Metal Statistics (WBMS) für die ersten fünf Monate des Jahres einen Angebotsüberschuss von 74 Tsd. Tonnen zeigen, dürfte sich der globale Kupfermarkt im weiteren Jahresverlauf deutlich einengen (Grafik 3). So erwartet zum Beispiel das unabhängige Research-Institut Brook Hunt für dieses Jahr ein Angebotsdefizit von 465 Tsd. Tonnen. Die Schätzung der Marktbilanz für 2012 wurde von einem deutlichen Überschuss in ein moderates Defizit revidiert. Die International Copper Study Group (ICSG) geht für dieses und das nächste Jahr ebenfalls von (deutlichen) Angebotsdefiziten aus.

Schnell auf den fahrenden Zug aufgesprungen sind die spekulativen Marktteilnehmer, die den Preisanstieg verstärkten, und im Juli ihre Wetten auf steigende Preise auf gut 29 Tsd. Kontrakte mehr als verdreifacht haben. Die Positionen liegen damit auf einem 5½-Monatshoch. Auch die Anzahl der offenen Kontrakte, sog. open interest, hat sich jüngst merklich erhöht. Die spekulativen Finanzinvestoren bleiben damit ein preisbeeinflussender Faktor.

Unserer Meinung nach weist der Kupfermarkt von allen Metallmärkten nach wie vor die besten fundamentalen Rahmendaten auf. Wir gehen daher mittel- bis langfristig weiter von deutlich steigenden Preisen aus. Aufgrund des schwachen zweiten Quartals haben wir allerdings unsere kurzfristigen Prognosen moderat nach unten angepasst.

[pagebreak]Aluminium:

Die Situation am globalen Aluminiummarkt hellt sich nur langsam auf. Die kürzlich veröffentlichten Monatsdaten des World Bureau of Metal Statistics (WBMS) zeigten zwar für die ersten fünf Monate des Jahres im Vergleich zum Vorjahr einen Rückgang des Angebotsüberschusses, mit fast 568 Tsd. Tonnen fiel dieser jedoch immer noch sehr hoch aus. Aufgrund einer stark steigenden Produktion geht das unabhängige Research-Institut Brook Hunt sogar von einer abermaligen Ausweitung des Überschusses auf 1 Mio. Tonnen in diesem Jahr aus. Im nächsten Jahr soll das Angebot die Nachfrage gar um 2,1 Mio. Tonnen übersteigen. Erst 2013 sieht Brook Hunt mit 0,6 Mio. Tonnen einen deutlich geringeren Überschuss.

Insbesondere China trägt zur starken Ausweitung des weltweiten Angebots bei. Gemäß Daten des Nationalen Statistikbüros wurden im Reich der Mitte im Juni 1,59 Mio. Tonnen Aluminium produziert - ein Rekord (Grafik 4). Offensichtlich haben die Schmelzereien die Zeit vor den Sommermonaten, in denen Stromengpässe befürchtet werden, genutzt und ihre Produktion deutlich erhöht. Die hohe inländische Produktion hat auch dazu geführt, dass China in diesem Jahr laut Angaben der Zollbehörde bislang nur 112,5 Tsd. Tonnen Aluminium importiert hat, 28% weniger als im Vorjahr.

Das Land steht kurz davor, zum ersten Mal seit Dezember wieder zu einem Netto-Exporteur von Aluminium zu werden (Grafik 5). Dadurch würde das Angebot auf dem Weltmarkt weiter ausgeweitet werden. Auch andernorts werden die Produktionskapazitäten kräftig ausgebaut. So hat der Vorstand von Emirates Aluminium (EMAL) kürzlich beschlossen, für 4,5 Mrd. USD seine jährlichen Schmelzkapazitäten bis Ende 2014 auf 1,3 Mio. Tonnen fast zu verdoppeln. Die Anlage in Abu Dhabi wird damit die größte der Welt.

Allerdings ist zuletzt auch die Nachfrage weltweit wieder gestiegen. Wie die Daten von WBMS zeigen, lag sie im Mai mit 3,65 Mio. Tonnen nur unweit des im Juni 2010 erzielten Rekordwertes. In den ersten fünf Monaten dieses Jahres hat die Nachfrage um annähernd 5% zugenommen. Dies macht sich zugleich in niedrigeren Lagerbeständen bemerkbar. Während sie an der LME von ihrem Rekordwert Mitte Mai um 5,7% auf mittlerweile 4,45 Mio. Tonnen abgebaut wurden, fiel der Rückgang in den Lagerhäusern der Börse Shanghai wesentlich deutlicher aus. Dort haben sich die Vorräte in den letzten zwölf Monaten auf knapp 182 Tsd. Tonnen sogar fast gedrittelt.

Da an der LME weiterhin rund zwei Drittel der Bestände in Finanztransaktionen gebunden sind und damit dem Markt nicht zur Verfügung stehen, scheint der Markt vordergründig eingeengt. Die Situation wird augenscheinlich durch LME-Regularien zur Auslieferung der Metalle noch verschärft. Auch langfristig betrachtet soll die Nachfrage steigen. So rechnen Alcoa und Rio Tinto, zwei der weltweit größten Aluminiumproduzenten, mit einem jährlichen Nachfrageanstieg von 5-6% in den nächsten zehn Jahren.

Trotz der vordergründig negativen Fundamentaldaten dürfte der Aluminiumpreis gut unterstützt sein und bis zum Jahresende 2011 auf gut 2.700 USD je Tonne steigen. Treiber dürften dabei die gestiegenen Inputkosten wie z.B. Bauxit, Tonerde und vor allem Strom sein. Strom macht ungefähr 40% der gesamten Produktionskosten von Aluminium aus. Der chinesische Datenanbieter Shanghai Metals Markets schätzte die Produktionskosten in China, dem Land wo am teuersten produziert wird, bereits zu Jahresbeginn auf 2.200 USD je Tonne. Diese dürften mittlerweile gestiegen sein, so dass ein Großteil der chinesischen Aluminiumproduzenten unrentabel arbeitet.

Sollte diese Situation länger andauern, dürften viele Kapazitäten vorübergehend stillgelegt werden, wodurch das Angebot verknappt werden würde. Ende 2012 sehen wir den Aluminiumpreis bei gut 2.800 USD je Tonne.

Nickel:

Während sich die Versorgungslage bei Zink und Blei zuletzt entspannt hat (siehe unten), engt sie sich im Falle von Nickel auf kurzfristige Sicht dagegen ein. So berichtete die International Nickel Study Group (INSG) für die ersten fünf Monate des Jahres ein Angebotsdefizit am globalen Nickelmarkt von 9,3 Tsd. Tonnen. Auf eine zunehmende Angebotsverknappung deutet auch der Abbau der Lagerbestände an der LME hin: Diese sind seit Jahresbeginn um 24% bzw. mehr als 32 Tsd. auf gut 103 Tsd. Tonnen gefallen. Nickel war das erste Metall, bei dem an der LME in diesem Jahr ein Lagerabbau eingesetzt hat.

Ein Teil dieser Vorräte dürfte nach China verschifft worden sein. Dort sind die Einfuhren von raffiniertem Nickel in den letzten Monaten im Vergleich zum Vorjahr gestiegen. Besonders stark fiel der Anstieg der Importe bei Nickelerzen und -konzentrat aus. Diese wurden im Juni auf ein Allzeithoch von 4,4 Mio. Tonnen erhöht und haben sich damit im Jahresvergleich fast verdoppelt (Grafik 6). Das Material wird aktuell verstärkt zu sog. Nickel pig iron verarbeitet, einem Substitut von raffiniertem Nickel.

Mittel- bis langfristig dürfte die massive Ausweitung der Nickel pig iron-Produktion jedoch dazu beitragen, dass der globale Nickelmarkt in diesem Jahr nahezu ausgeglichen ist. Das chinesische Research-Institut Antaike schätzt, dass die Produktion von Nickel pig iron in China in diesem Jahr um 50% auf 240 Tsd. Tonnen ausgeweitet wird. Die Produktionskapazitäten werden sogar auf 500 Tsd. Tonnen taxiert. Allerdings lohnt sich die Herstellung von Nickel pig iron nur bei relativ hohen Nickelpreisen, da sie sehr energieintensiv ist, so dass sie bei Stromengpässen oder steigenden Strompreisen schnell reduziert werden dürfte.

Durch die Inbetriebnahme mehrerer Großprojekte sollte der globale Nickelmarkt vor allem mittel- bis langfristig gut versorgt sein. Allerdings wurde der Start von zwei dieser Projekte aufgrund technischer Schwierigkeiten verschoben: So sollen sowohl die Goro-Mine in Neukaledonien als auch die Ambatovy-Mine in Madagaskar nun erst im ersten Quartal 2012 in Betrieb gehen. Ursprünglich war der Produktionsstart für Goro für Ende 2010 vorgesehen, während dieser für Ambatovy für das Frühjahr 2011 geplant war. Die vollen Produktionskapazitäten von jeweils 60 Tsd. Tonnen p.a. sollen 2013 erreicht werden. Damit stehen beide Minen für jeweils rund 4% der weltweiten Nickelminenproduktion.

Die Edelstahlindustrie, mit rund 70% der größte Nachfrager von Nickel, dürfte ihre hohe Wachstumsrate des Vorjahres - u.a. aufgrund der Beendigung des Lageraufbaus - nicht wiederholen können. Die globale Edelstahlproduktion war 2010 im Vergleich zum Vorjahr laut Angaben des International Stainless Steel Forum (ISSF) um 25% auf 31,1 Mio. Tonnen gestiegen (Grafik 7).

Damit dürfte auch die Dynamik der Nickelnachfrage deutlich nachlassen. Das unabhängige Research-Institut Brook Hunt erwartet insbesondere wegen der steigenden Nickel pig iron-Produktion und der Inbetriebnahme neuer Minenprojekte - neben Goro und Ambatovy sollen bis Mitte 2012 auch Onca Puma und Koniambo die Produktion aufnehmen - für 2012 und 2013 hohe Angebotsüberschüsse von 55 Tsd. bzw. 136 Tsd. Tonnen. In diesem Jahr dürfte der Markt dagegen nahezu ausgeglichen sein.

Auch wenn langfristig betrachtet die Angebotsausweitung deutlich steigenden Preisen im Wege stehen sollte, dürften sich kurzfristig gesehen Nachrichten wie z.B. über die Verschiebung geplanter Projekte als preisunterstützende Faktoren erweisen. Wir erwarten bis Jahresende einen moderaten Preisanstieg auf 26.500 USD je Tonne. Für 2012 sehen wir aufgrund des hohen neuen Angebots kaum Preispotenzial.

[pagebreak]Zink:

Gemeinsam mit seinem Schwestermetall Blei weist Zink aktuell die schwächsten Fundamentaldaten auf. Dies wird gleich in mehreren Statistiken deutlich: So hat die International Lead and Zinc Study Group (ILZSG) für die ersten fünf Monate des Jahres einen Angebotsüberschuss von 214 Tsd. Tonnen gemeldet. Allein im Mai wurden fast 35 Tsd. Tonnen Zink mehr produziert als nachgefragt. Laut WBMS war der Markt von Januar bis Mai sogar mit knapp 341 Tsd. Tonnen im Überschuss. Dieser hat sich damit im Vergleich zum Vorjahr deutlich ausgeweitet.

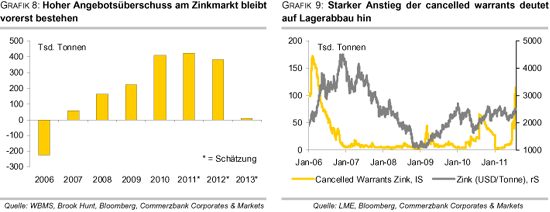

Das unabhängige Research-Institut Brook Hunt geht davon aus, dass im Gesamtjahr 2011 ein Überschuss von 422 Tsd. Tonnen auflaufen wird. Mit 383 Tsd. Tonnen dürfte dieser im nächsten Jahr nur unwesentlich geringer ausfallen (Grafik 8). 2013 allerdings soll der Markt nahezu ausgeglichen sein. Grund hierfür ist die Schließung von erschöpften Minen wie z.B. die Century-Mine in Australien, die in Spitzenzeiten mehr als 500 Tsd. Tonnen Zink p.a. produziert hat, und veralteten Produktionsanlagen. So ist beispielsweise vom chinesischen Ministerium für Industrie und Informationstechnologie geplant, in China bis Ende dieses Jahres Kapazitäten von 338 Tsd. Tonnen vom Markt zu nehmen. Dies dürfte sich jedoch erst langfristig in der Marktbilanz bemerkbar machen und kurzfristig kaum Auswirkungen haben, da ein Teil der alten Anlagen durch neue ersetzt wird.

Der hohe Angebotsüberschuss macht sich zugleich in stark steigenden Lagerbeständen bemerkbar: Die Zinkvorräte in den Lagerhäusern der LME liegen mit fast 890 Tsd. Tonnen nur marginal unter dem höchsten Niveau seit Mai 1995. Seit Jahresanfang sind sie bereits um 27% gestiegen. Die Shanghai Futures Exchange (SHFE) weist aktuell nahezu rekordhohe Lagerbestände von knapp 401 Tsd. Tonnen auf. Darüber hinaus befinden sich weitere Vorräte in nicht-börsenregistrierten Lagerhäusern in China. Einen Lichtblick gibt es allerdings doch: Die Anzahl der sog. cancelled warrants an der LME, d.h. der gekündigten Lagerscheine, wobei diese Lagerbestände nun zur Auslieferung kommen, ist in den letzten Wochen deutlich gestiegen. Mit rund 114 Tsd. Tonnen liegen sie aktuell auf dem höchsten Niveau seit April 2006 (Grafik 9). Damit könnte es demnächst zu einem Lagerabbau kommen.

Dass der Zinkpreis in den letzten Wochen deutlich steigen konnte, lag unter anderem an der hohen Stahlproduktion. Diese ist weltweit laut Daten der World Steel Association im ersten Halbjahr im Vergleich zum Vorjahr um 7,4% auf knapp 759 Mio. Tonnen gestiegen. Der Anteil Chinas betrug dabei gut 46%. Die Produktion von galvanisiertem Stahl wiederum, dem größten Absatzmarkt für Zink, belief sich im ersten Halbjahr in China auf 15,1 Mio. Tonnen und damit fast 11% mehr als im selben Zeitraum des Vorjahres. Allerdings wurden im Reich der Mitte mittlerweile hohe Überkapazitäten aufgebaut, die zukünftig wieder abgebaut werden müssen - mit negativen Auswirkungen auf die Nachfrage nach Zink.

Wir erachten den jüngsten Preisanstieg von Zink als übertrieben und für fundamental nicht gerechtfertigt. Wir sehen daher bis Jahresende moderates Korrekturpotenzial auf rund 2.400 USD je Tonne. Im Laufe des nächsten Jahres dürfte der Preis wieder leicht steigen und Ende 2012 bei 2.600 USD je Tonne handeln.

Blei:

Neben Zink weist der globale Bleimarkt die fundamental schwächsten Rahmendaten auf. Laut Daten der International Lead and Zinc Study Group (ILZSG) bestand in den ersten fünf Monaten des Jahres ein Angebotsüberschuss von 73 Tsd. Tonnen. WBMS bezifferte den Überschuss sogar auf 96,4 Tsd. Tonnen. Im Vergleich zum Vorjahr hat sich dieser damit deutlich ausgeweitet.

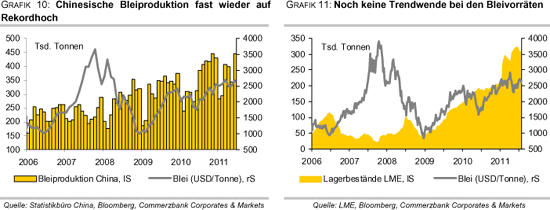

An dieser Situation dürfte sich kurzfristig nichts ändern: So wurde die Bleiproduktion in China, dem mit 45% Marktanteil weltweit größten Produzenten, gemäß Angaben des Nationalen Statistikbüros im Juni im Vergleich zum Vorjahr um 20% auf 444,5 Tsd. Tonnen gesteigert. Damit lag sie nur unweit des im November erzielten Rekordhochs (Grafik 10). Die geplante Schließung von 661 Tsd. Tonnen veralteter Produktionskapazitäten bis Jahresende dürfte kaum Auswirkungen haben. Denn laut Einschätzung des chinesischen Analysedienstes SMM werden die alten Anlagen zum Großteil durch neue ersetzt bzw. waren bereits seit einiger Zeit außer Betrieb.

Verschlechtert werden könnte die Situation durch die Anordnung der vorübergehenden Schließung einiger Batteriefabriken in vier Provinzen in China. Dort wurden unlängst erneut bei hunderten von Menschen, die in der Nachbarschaft zu den Anlagen wohnen, Bleivergiftungen nachgewiesen. Bereits zu Beginn des Jahres und im Jahr 2009 wurden einige Fabriken geschlossen, nachdem insbesondere Kinder im Umfeld der Anlagen gefährlich hohe Bleiwerte im Blut aufwiesen. Eine nur zögerliche Wiederinbetriebnahme dieser Fabriken sollte sich negativ auf die Bleinachfrage in China auswirken.

Die Batterieproduktion macht im Reich der Mitte rund 80% der inländischen Bleinachfrage aus und das Land steht wiederum für 45% der globalen Bleinachfrage. Gemäß Einschätzung des chinesischen Verbands der Batterieindustrie erfüllen 95% der Batteriehersteller im Land nicht die von der Regierung geforderten Umwelt- und Sicherheitsauflagen. Daher könnte in den nächsten drei Jahren sogar die Hälfte der Kapazitäten geschlossen werden. Dies hätte eine deutlich rückläufige Bleinachfrage zur Folge.

Der hohe Angebotsüberschuss hat sich zugleich in stark steigenden Lagerbeständen widergespiegelt. Die Bleivorräte an der LME befanden sich im Juni mit knapp 324 Tsd. Tonnen auf dem höchsten Stand seit 16,5 Jahren. Der seit kurzem begonnene Lagerabbau kann nicht darüber hinwegtäuschen, dass die Bleivorräte immer noch 49% höher als zu Beginn des Jahres liegen (Grafik 11).

Ein Lichtblick am Horizont ist allerdings Japan: Immer mehr Daten zeigen, dass sich das Land von der schweren Erdbebenkatastrophe im März mittlerweile erholt. Dies gilt insbesondere für die Industrieproduktion. Japan zählt bei nahezu allen Metallen zu den weltweit größten Nachfrageländern. Das Land hat im letzten Jahr unter anderem mehr als 155 Tsd. Tonnen Bleikonzentrat importiert. Dies entsprach immerhin knapp 4% der weltweiten Minenproduktion. Wir sehen das Preispotenzial bei Blei kurzfristig als ausgeschöpft und den jüngsten Preisanstieg auf zwischenzeitlich knapp 2.800 USD je Tonne als übertrieben an. Bis Jahresende dürfte der Preis daher auf gut 2.600 USD je Tonne korrigieren. Von diesem Niveau aus sehen wir 2012 moderates Aufwärtspotenzial auf 2.800 USD je Tonne zum Jahresende.

[pagebreak]Zinn:

Der Zinnpreis hat im April im Zuge der allgemeinen Rohstoffschwäche seinen zweijährigen Aufwärtstrend zunächst beendet, um innerhalb von nur zwei Monaten um 26% nachzugeben. Mittlerweile befindet sich Zinn wieder im Aufwind, liegt mit fast 29.000 USD je Tonne aktuell aber immer noch knapp 15% unter dem Allzeithoch.

Die Lage am globalen Zinnmarkt scheint sich etwas zu entspannen, was in erster Linie den gestiegenen Produktionsraten und höheren Exporten geschuldet ist. So hat Indonesien, der weltweit zweitgrößte Zinnproduzent und größte -exporteur, laut Angaben des indonesischen Handelsministeriums im Juni mit 10.875 Tonnen 35% mehr Zinn exportiert als noch ein Jahr zuvor. Damit wurden zum ersten Mal seit Mai 2009 wieder mehr als 10.000 Tonnen Zinn in einem Monat ausgeführt. Die Exporte im ersten Halbjahr lagen mit 50.163 Tonnen 16% über Vorjahr (Grafik 12).

Der Anstieg ist in erster Linie auf ein Nachlassen der schweren Regenfälle nach einer ungewöhnlich langen und starken Monsunsaison zurückzuführen. Diese hatte lange Zeit sowohl die Produktion als auch den Transport von Zinn in Indonesien behindert. Währenddessen haben sich aber offensichtlich auch einige Lagerbestände angehäuft, welche nach dem Ende der Monsunsaison ausgeliefert werden konnten.

Die bis April dieses Jahres nahezu ununterbrochen gestiegenen Zinnpreise haben zugleich Anreiz gegeben, die Produktion auszuweiten. Dies dürfte dazu beitragen, dass sich die Angebots-Nachfrage-Situation am globalen Zinnmarkt weiter entspannt. Laut Daten von WBMS bestand am Zinnmarkt in den ersten fünf Monaten des Jahres ein Angebotsüberschuss von 600 Tonnen. Im gesamten letzten Jahr wies der Markt noch ein Angebotsdefizit von 15.231 Tonnen auf (Grafik 13).

Die zuletzt global gestiegene Produktion machte sich auch in stark gestiegenen Zinnvorräten in den Lagerhäusern der LME bemerkbar. Diese wurden bis Mitte Juni auf ein 14-Monatshoch von 22.560 Tonnen ausgebaut. Ähnlich wie bei den meisten anderen Metallen hat mittlerweile ebenfalls bei Zinn ein - wenn auch moderater - Abbau der Lagerbestände eingesetzt. Der Angebotsüberschuss der ersten fünf Monate dürfte daher im weiteren Jahresverlauf reduziert werden.

Dennoch hat sich das fundamentale Umfeld am Zinnmarkt eingetrübt. Insbesondere das höhere verfügbare Angebot am Weltmarkt dürfte einem deutlichen Anstieg des Zinnpreises zumindest kurzfristig im Wege stehen. Wir revidieren daher unsere vormals optimistischen Preisprognosen bis Ende 2012 nach unten. Bis Ende dieses Jahres erwarten wir nun einen moderaten Preisanstieg auf rund 30.500 USD je Tonne. Ende 2012 sehen wir den Zinnpreis bei knapp 33.000 USD je Tonne.

[pagebreak]

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.

Die URL für diesen Artikel ist: http://www.rohstoff-welt.de/news/artikel.php?sid=28844

Es wird keinerlei Haftung für die Richtigkeit der Angaben übernommen! Alle Angaben ohne Gewähr!

Kursdaten: Data Supplied by BSB-Software.de (mind. 15 min zeitverzögert)

Werbung | Mediadaten | Kontakt | AGB | Impressum | Datenschutz