Höhere Preise dank positiver Konjunktursignale

An den Rohstoffmärkten ist die Risikoaversion dank positiver Konjunkturdaten weiter gesunken. Einzelne Rohstoffsegmente dürften über längere Zeit davon profitieren, zumal die Preise in einigen Märkten durch eine Anspannung der Angebotssituation zusätzlich unterstützt werden. Wir haben deshalb unsere Preisprognosen angehoben. Am Rohölmarkt wird sich der Ölpreis in der ersten Jahreshälfte über 90 USD je Barrel etablieren.

Der Kupferpreis dürfte zusätzlich durch die Einführung von ETPs auf Industriemetalle gestützt im Jahresdurchschnitt 2011 bei gut 10.000 USD je Tonne notieren. Im aktuellen Umfeld fehlt es den Edelmetallen zwar an Rückenwind. Nichtsdestotrotz dürften sie als wertstabile Anlage stark gesucht bleiben. Zum Jahresende 2011 erwarten wir nun einen Goldpreis von 1.600 USD je Feinunze.

Das neue Jahr begann an den Rohstoffmärkten verheißungsvoll: Rohöl kletterte auf ein neues 2¼-Jahreshochs, Kupfer markierte mit über 9700 USD je Tonne ein neues Rekordhoch und Silber notierte mit knapp 31 USD je Feinunze auf dem höchsten Niveau seit 1980. Ausschlaggebend waren unseres Erachtens überraschend positive Konjunkturdaten, die wiederum das Anlegerinteresse schürten. Im Einklang mit den Aktienmärkten zogen die Preise an den Rohstoffmärkten kräftig an. Am Kupfer- und am Ölmarkt ist der Optimismus der spekulativen Finanzanleger so hoch wie nie zuvor. Angebotsprobleme in einzelnen Märkten wirken zusätzlich preistreibend. Wir haben deshalb in einzelnen Rohstoffsegmenten unsere Prognosen deutlich angehoben.

Ölpreis etabliert sich auf höherem Niveau

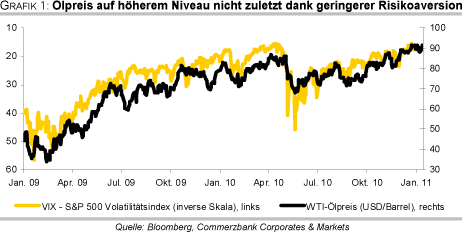

Der Rohölpreis konnte sich in den letzten Wochen auf einem höheren Niveau von gut 90 USD je Barrel etablieren. Ausschlaggebend war eine überraschend positive Nachfrageentwicklung, die wiederum das Anlegerinteresse weckte (Grafik 1).

Während in den Schwellenländern ein kräftig steigender Ölverbrauch nun schon seit einiger Zeit allgemein erwartet wird, konnten zuletzt auch die Industrieländer mit einer überraschend robusten Nachfrage überzeugen. In den USA wurden gemäß Zahlen der amerikanischen Energiebehörde EIA im Herbst rund 800 Tsd. Barrel Rohöl pro Tag mehr nachgefragt als im Vorjahr.

Insgesamt war der Nachfragezuwachs in den OECD-Ländern im dritten Quartal damit genauso hoch wie außerhalb der OECD. Für eine Fortsetzung dieser Tendenz sprechen die überraschend guten Konjunkturdaten und die Verlängerung der Steuersenkungen in den USA. Die kalte Witterung gibt zusätzlich Impulse, wenngleich diese nur temporär sind. Demgegenüber steht auf der Angebotsseite die Beharrlichkeit der OPEC: so hat das Ölkartell auf seinem Treffen im Dezember keinerlei Andeutungen gemacht, die Produktionsquote anheben zu wollen.

Im Gegenteil, die Aussetzung des regulären Treffens im März signalisiert vielmehr, dass das Ölkartell zunächst keinen Handlungsbedarf sieht.

Alles in allem haben wir deshalb unsere Ölpreisprognose für die erste Jahreshälfte auf gut 90 USD je Barrel angehoben. Dass die Marke von 100 USD je Barrel dennoch nicht nachhaltig überschritten werden dürfte, ist den immer noch hohen frei verfügbaren Kapazitäten in den OPEC-Ländern und den hohen industriellen Lagerbeständen in den OECD Ländern geschuldet. In der zweiten Jahreshälfte dürften die Preise in Folge eines sich abkühlenden Marktoptimismus wieder Richtung 85 USD je Barrel fallen und sich damit an das fundamental gerechtfertigte Niveau annähern, das wir bei 80 USD je Barrel sehen.

Trotz der jüngsten Anhebung unserer Preisprognosen dürften die Aufwärtsrisiken unserer Prognose noch immer sein größer als die Abwärtsrisiken. Das ist zum einen auf die grundsätzliche Schiefe der Preisausschläge zurückzuführen. Zum anderen ist das Sentiment positiv. Von der hohen Liquidität an den Finanzmärkten profitieren vor allem die Risikoanlageklassen. Vor diesem Hintergrund könnte eine neue Kaufwelle einsetzen, wenn die Preise tatsächlich die Marke von 100 US Dollar durchstoßen würden.

[pagebreak]

Dagegen ist vor allem dann mit niedrigeren Preisen zu rechnen als von uns prognostiziert, wenn die wirtschaftliche Dynamik in China stärker abkühlt als von uns erwartet. Darüber hinaus könnte eine Verschärfung der Schuldenkrise innerhalb des Euroraums auch eine deutliche Aufwertung des US-Dollar und einen Anstieg der Risikoaversion mit sich bringen, was die Rohstoffpreise belasten könnte.

Innerhalb des Energiesektors haben wir auch die Kohlepreise deutlich angehoben; vor allem die Überschwemmungen in Australien schaffen Angebotsprobleme, denn in dem betroffenen Bundesstaat Queensland wird über die Hälfte der australischen Kohle gefördert. Australien ist nach Indonesien der zweitgrößte Kohleexporteur weltweit und man hatte mit starken Exportsteigerungen im laufenden Jahr gerechnet.

Bei den Industriemetallen haben wir die Kupferpreisprognosen stark angehoben. Wir tragen damit den anhaltenden Angebotsproblemen bei gleichzeitig starker Nachfrage Rechnung. Den zurzeit zu beobachtenden Anstieg der LME-Lagerbestände erachten wir lediglich als temporäres Phänomen. In einem ohnehin angespannten Markt könnte stattdessen die Einführung der physisch unterlegten ETPs den Markt zusätzlich verknappen. Wir erwarten nun im Jahresdurchschnitt einen Preis von gut 10.000 USD je Tonne. Die übrigen Metallpreisprognosen haben wir weitgehend unverändert gelassen.

Auch die Prognose für die Edelmetalle haben wir angehoben, weil sie von der anhaltenden Suche nach einer wertstabilen Anlage profitieren dürften. Am Goldmarkt trifft die stärkere private Nachfrage auf ein sinkendes Angebot aus dem offiziellen Sektor. Größere Volumina waren zuletzt nur noch durch den Internationalen Währungsfonds an den Markt gekommen, der seine geplanten Verkäufe in Höhe von 403,3 Tonnen nun abgeschlossen hat. Die Zentralbanken aus den Schwellenländern treten bereits vermehrt als Käufer auf, so dass der offizielle Sektor im laufenden Jahr zum ersten Mal seit knapp 20 Jahren zum Netto-Käufer werden dürfte. Die übrigen Edelmetalle dürften vom Aufwind am Goldmarkt profitieren, zumal sie durch die Belebung der zyklischen Industrienachfrage zusätzlich unterstützt werden.

Am Agrarmarkt haben wir der sich weiter verengenden Marktsituation Rechnung getragen und die Preisprognosen ebenfalls nach oben revidiert. Angesichts des hohen Preisniveaus prognostizieren wir zwar keine weiteren massiven Preisanstiege. Dennoch besteht die Gefahr, dass angesichts der niedrigen Lagerbestände mögliche Angebotsprobleme, wie sie im letzten Jahr durch die große Dürre in Russland ausgelöst wurden, die Preise weiter nach oben treiben (Zu den Details siehe auch unsere ebenfalls gestern veröffentlichte Studie Rohstoffe kompakt Agrarrohstoffe).

Unsere Prognosen auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.

Die URL für diesen Artikel ist: http://www.rohstoff-welt.de/news/artikel.php?sid=23844

Es wird keinerlei Haftung für die Richtigkeit der Angaben übernommen! Alle Angaben ohne Gewähr!

Kursdaten: Data Supplied by BSB-Software.de (mind. 15 min zeitverzögert)

Werbung | Mediadaten | Kontakt | AGB | Impressum | Datenschutz